事项

点评

-

小功率产品平稳增长,开拓安卓新用户。

2017年上半年,小功率产品实现营收37.4亿元。公司有能力配套自产亚微米级加工精度的超快脉冲紫外激光设备、精密焊接设备、线性马达、指纹模组和USB等自动焊接系统。虽然A客户2018年手机产品迎来创新小年,但是公司正在开拓安卓新用户,我们预计公司2018年将会实现平稳增长。

-

大功率产品前景广阔,为公司长期发展提供持续动能。

2017年上半年,大功率产品实现营收9.48亿元。2016年以来公司对高端客户渗透进一步加速,成功打入中航工业、中国船舶重工、东风农机等国家重点行业知名企业,G3015HF高速光纤激光切割机与8KW超高光纤激光切割机也已进入市场。高功率事业部在2017年25亿基础上,2018年有望实现30-50%的高增长,随着需求增加、成本降低,高功率焊接业务前景广阔

。

-

PCB产业转移,公司借力展望乐观。

20

17年上半年,PCB设备实现营收3.81亿元。近年来,PCB产业中心持续向中国转移,PCB大厂强势扩展,上市企业大增,国产厂商提升速度加快,2018年的增长态势极有可能超过2017年。公司的PCB设备系列全球最为丰富,有望替代进口韩资、台资。

-

看好OLED成为潜在增量。

OLED爆发在即,上游设备率先受益,前道设备中,LTPS是趋势,激光设备弹性最大,预计市场空间在2019年前每年200亿元。公司目前已布局OLED 80%激光加工设备,自主研发10道左右的激光工序,预期在2018年逐渐达产,2018年有望贡献营收超10亿元,深度收益行业爆发。

-

摆脱对A公司依赖,周期性不再。

2010年后公司深度依赖A客户,估值一直低于行业平均。2017年,大族激光成为A产业链企业中为数不多的超预期企业,依赖A客户的周期性不再强烈。非A业务的高功率、PCB、动力电池、电缆显示、半导体等业务,规模均到达几十亿乃至上百亿,长期来看,公司不再过度依赖A业务。

-

风险提示。

行业竞争加剧,下游行业景气不达预期

。

-

盈利预测、估值及投资评级。

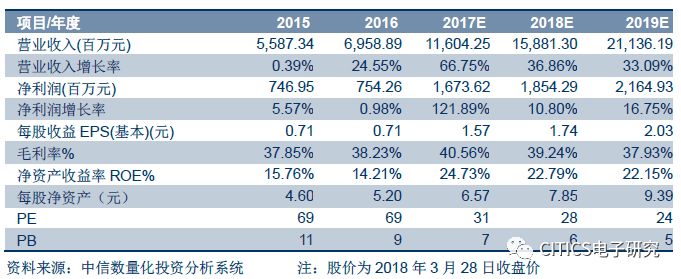

国内是激光加工龙头企业,小功率产品受益消费电子大客户资源稳定增长,大功率产品渗透加速,支撑公司未来长期发展,同时OLED行业爆发公司深度受益。我们根据公司业绩快报调整2017/18/19年EPS预测为1.57/1.74/2.03元(原预测为1.46/1.74/2.03元)。按照18年37倍PE,对应目标价64.38元,维持“买入”评级。

【中信证券研究部 电子行业研究团队】

徐涛

中信证券电子组首席分析师

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

晏磊

中信证券电子组研究员

电话:010-60836719

手机:139-1018-3841

邮件:[email protected]

胡叶倩雯

中信证券电子组研究员

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

-------------------------------

特别提示:

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写,仅供中信证券客户中的金融机构专业投资者在新媒体背景下观点的及时交流。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。

中信证券研究部定位为面向专业机构投资者的卖方研究团队,所提供的卖方研究服务主要面向专业机构投资者。其他类型的投资者在分类结果和分类结果和评级结果评级结果与卖方研究服务风险等级相匹配的前提下,在接受卖方研究服务前,还应当联系中信证券机构销售服务部门或经纪业务系统的客户经理,对该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失进行充分的了解,在必要时应寻求专业投资顾问的指导。

关于本资料的性质。

本资料的性质为“投资信息参考服务”,而非具体的“投资决策服务”。该项服务通常是根据专业机构投资者的需求或特点,基于特定的假设条件和研究方法所提供的中长期价值判断,或者依据“相对指数表现”给出投资建议,而并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、具体的投资操作性意见:(1)该项服务所提供的分析意见仅代表中信证券研究部在相关证券研究报告发布当日的判断,因此,相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(2)该项服务是一项“标准化服务”,侧重于提供中长期的投资价值判断和相对指数表现。其所包含的观点及建议并未考虑每一位使用者的风险偏好、资金特点、目标、需求等个性化情况,也不涉及每一项具体投资决策的“选股”和“择时”判断,因此,不能够将其视为针对特定投资者的、关于特定证券或金融工具的投资操作建议,也不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。