1.

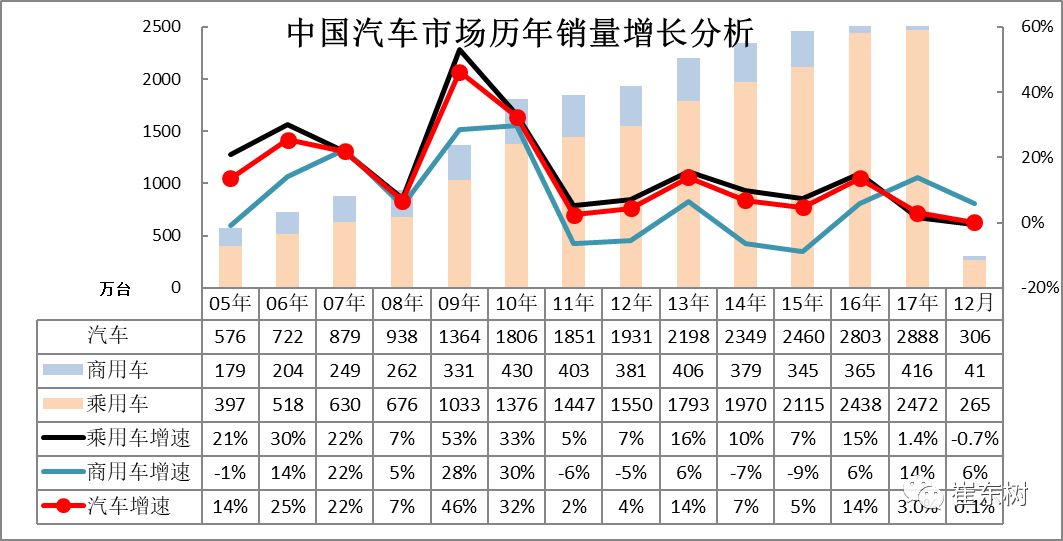

中国汽车销售总体平稳

15-16

年的整车表现较强,但

17

年走弱趋势较明显。历年的乘用车市场表现较强,但

17

年增速仅有

1.4%

,远低于历年的高增长特征。而商用车市场在没有希望的重卡等领域爆发增长,形成特色走势。。

2、17

年汽车市场增长相对平稳

17

年车市总体走势似乎也还是在低增速的合理区间。

17

年

1-12

月累计汽车总计销量

2887.89

万台,累计增速

3.4%

;

17.12

月汽车总计销量

306.03

万台,同比增长

0.1%

,环比增长

3.5%

。。

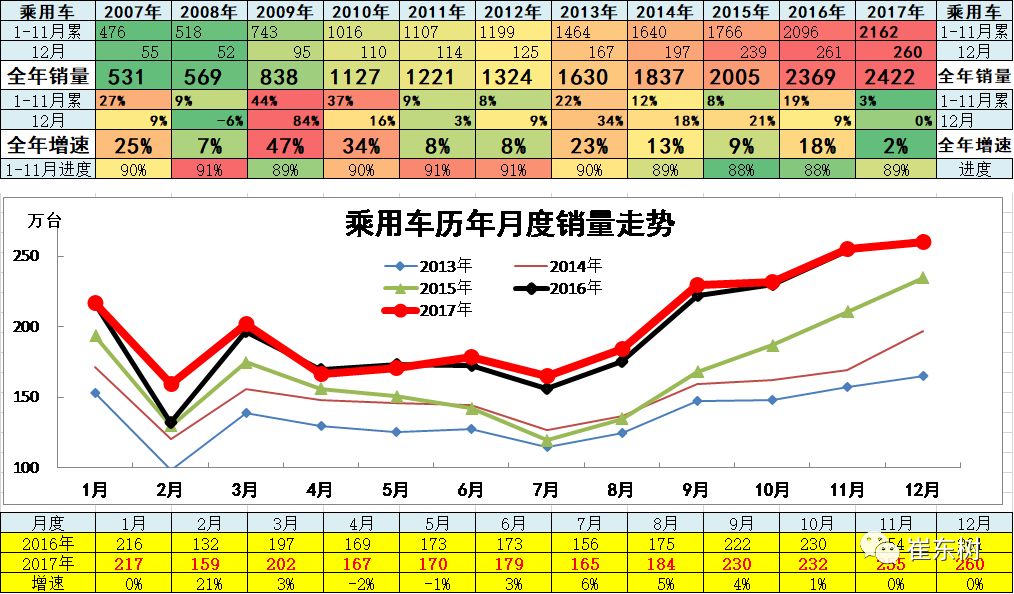

17

年汽车产销相对低速平稳,在

4

月负增长后,

6-10

月的车市增长恢复明显。这也是乘用车的推动影响。由于

16

年

12

月的车市增长较强,

17

年的

12

月增速偏低。

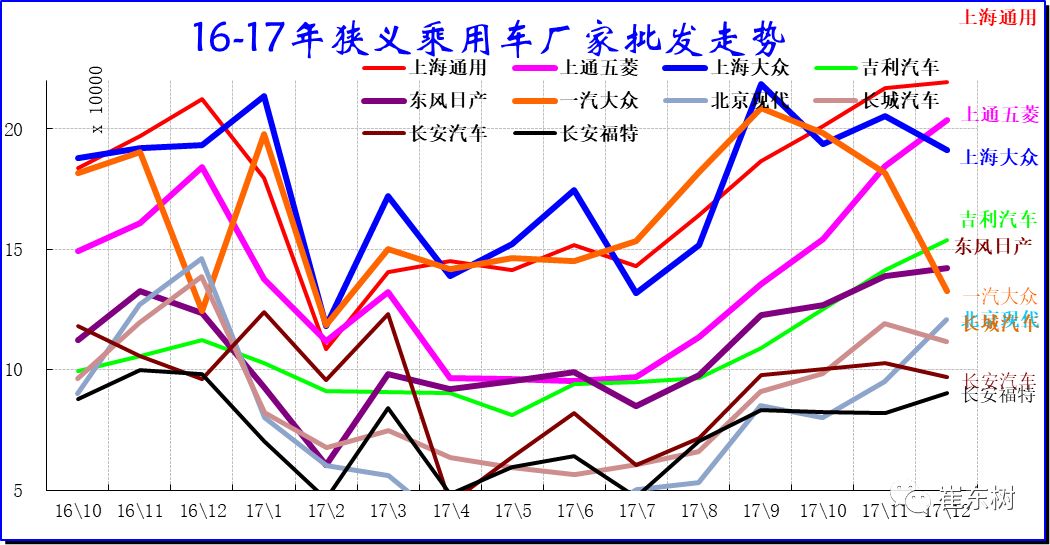

近期汽车主力企业的优势依旧相对明显,12月的上海大众走势超强,而一汽大众、上海通用等批发相对走稳。长安本月恢复较快。长城、长安福特走势下滑压力较大。

本月从集团角度看的前10车企中六大集团占据8席,较上月一致,车企分化明显,上汽三家,东风两家,北汽、一汽仅有一家,长城和吉利回归。上汽三家都是主力企业;东风的东风日产和东风汽车两家,一汽有大众,长安主力是长安汽车;北汽本月有北京现代。独立车企的吉利本月超强。内资企业有东风汽车、长安、吉利、长城汽车进入前10。

4

、狭义乘用车企业产销走势

17

年1-12月累计狭义乘用车销量2417.13万台,累计增速2.4%;17.12月狭义乘用车销量261万台,同比增长-0.3%,环比增长2.1%。4季度的乘用车市场走势基本持平于16年。

12

月部分企业的销售与生产反差较大,销量环比走强较大,属于年末的特色走势。上汽的几家表现很好,尤其是通用和五菱的表现较强。一汽大众、东本的批发表现较稳健,为18年储备。

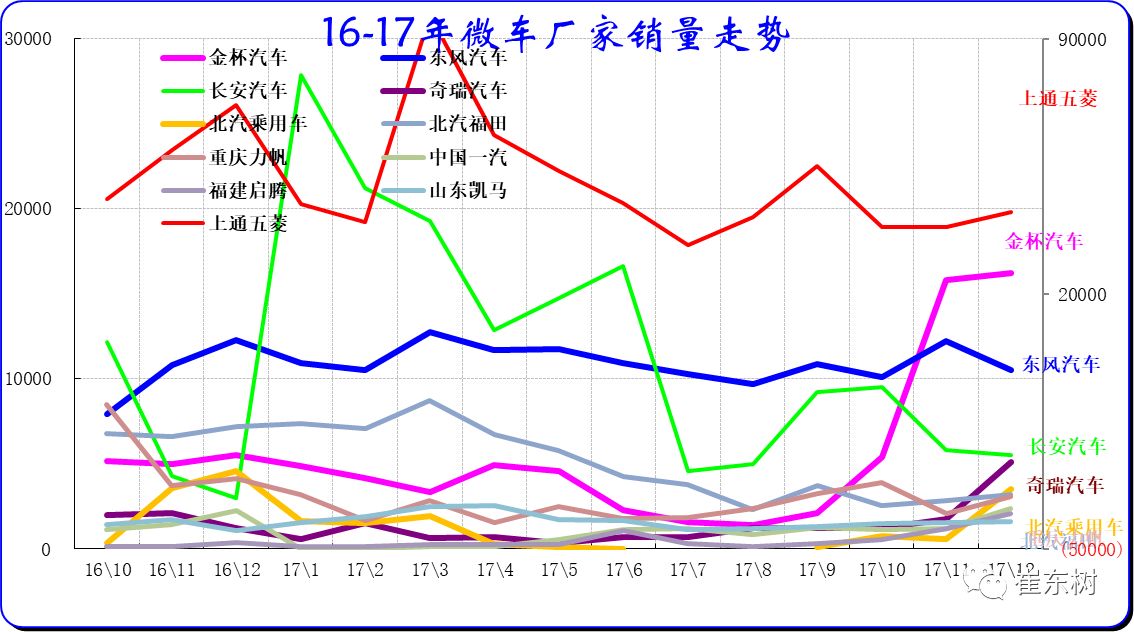

5

、微车企业产销分类走势

17

年1-12月累计微型车销量111.54万台,累计增速-15.9%;17.12月微型车销量9.77万台,同比增长-16%,环比增长12.8%。

17

年1-12月累计微客销量54.7万台,累计增速-23.8%;17.12月销量5.18万台,同比增长-18.7%,环比增长25.5%。

17

年1-12月累计微卡销量56.84万台,累计增速-6.7%;17.12月销量4.58万台,同比增长-12.7%,环比增长1.2%。。

上通五菱始终是微车的绝对龙头,其数据为右轴。五菱的走势调整力度很强,长安虽然2季度较强,7-8月调整压力仍较大,12月金杯恢复较好。奇瑞的新能源有促进。金杯是微客的爆发贡献的贡献。福田等走势也是较大压力。

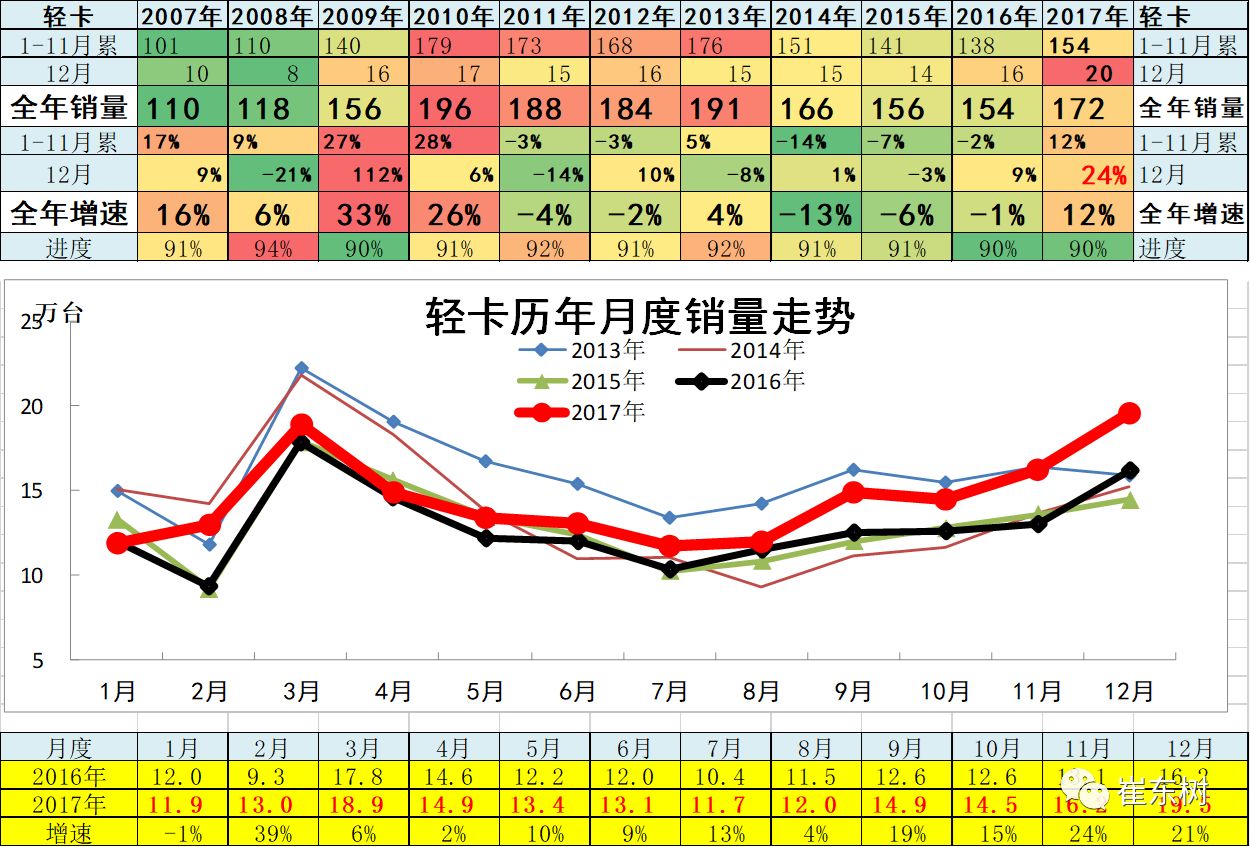

6

、轻型卡车企业产销分类走势

17

年

1-12

月累计卡车销量

306.49

万台,累计增速

22.7%

;

17.12

月卡车销量

28.59

万台,同比增长

7.6%

,环比增长

6.6%

。

17

年

1-12

月累计轻卡销量

171.89

万台,累计增速

11.4%

;

17.12

月销量

19.54

万台,同比增长

20.9%

,环比增长

20.3%

。。

12

月轻卡市场走势相对回稳,

5-12

月的轻卡走势相对较平稳,福田等冲刺很猛。未来仍看需求的变化。

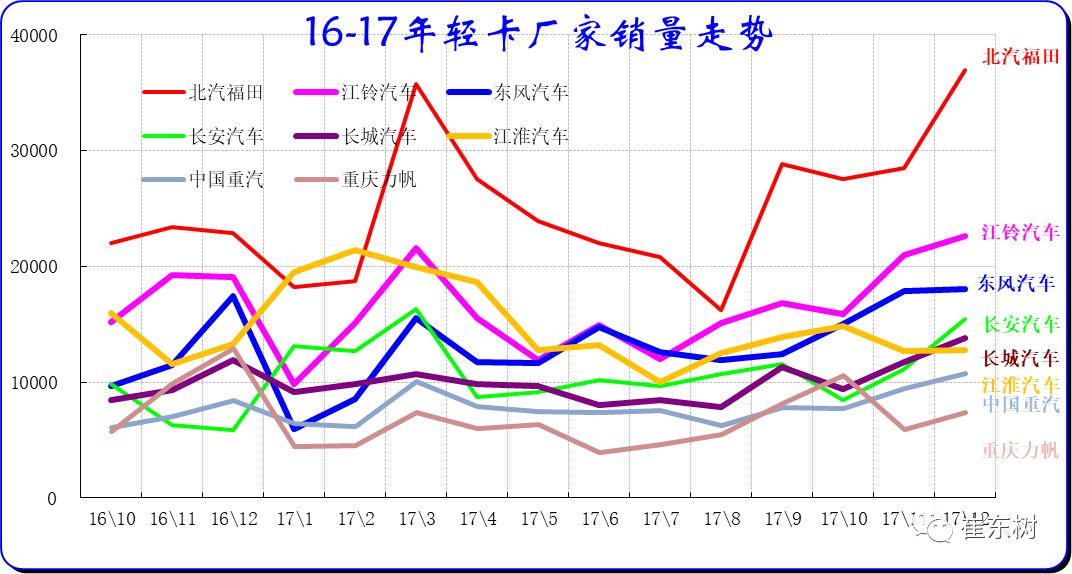

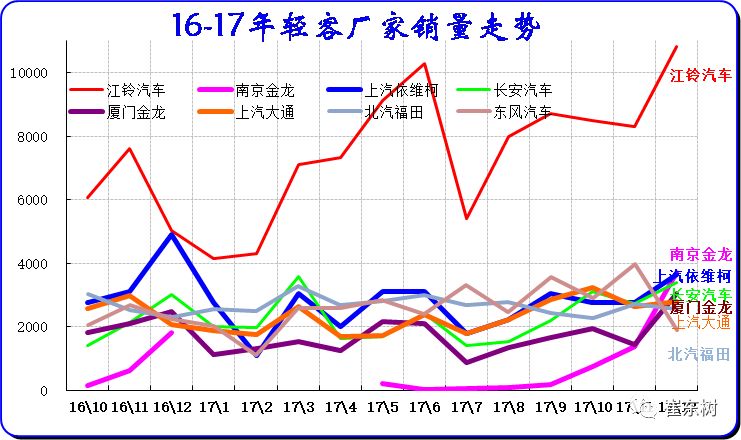

17

年

12

月的轻卡主力厂家分化较明显,福田走势超强,江铃、江淮、重汽和力帆、及唐骏的轻卡表现较强。主力车企的福田保持超强的龙头地位。东风和江铃的销量表现环比超强。

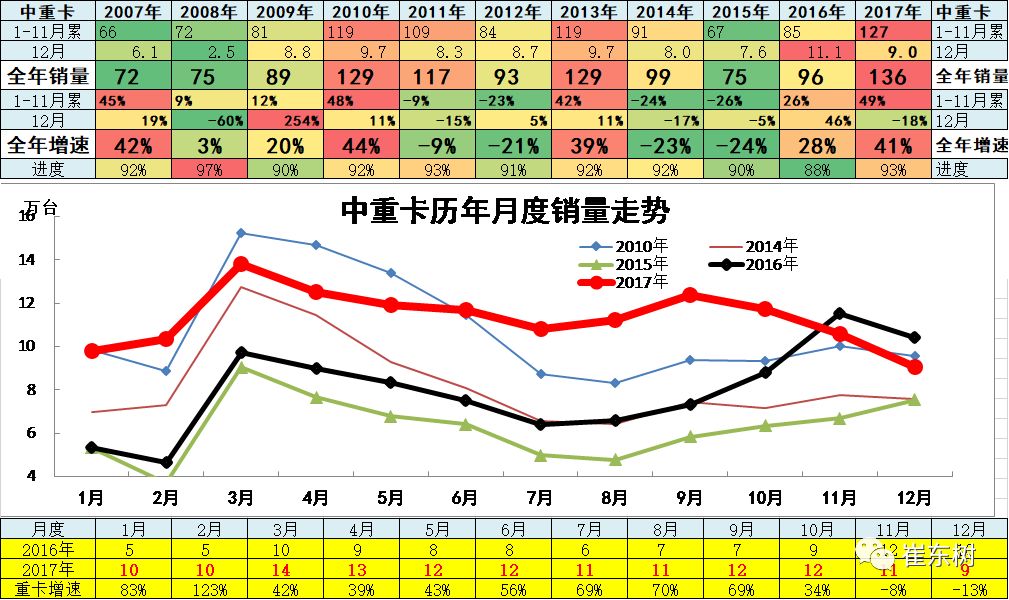

7

、中重型卡车企业产销分类走势

17

年

1-12

月累计中重卡销量

134.6

万台,累计增速

40.9%

;

17.12

月销量

9.05

万台,同比增长

-13%

,环比增长

-14.6%

。。

中重卡持续超强,

12

月表现也是受到环保治理的影响而偏弱,未来中重卡还有一些增量机会。

。

随着换车周期走过,

近期的上游投资景气回升,重卡和牵引车等更新需求增大,重卡结构性走强。去年12月国家出台整顿运输市场的政策,严重压缩运力,导致运输车型大型化趋势加速,投资巨幅增大,对市场的卡车需求较强。

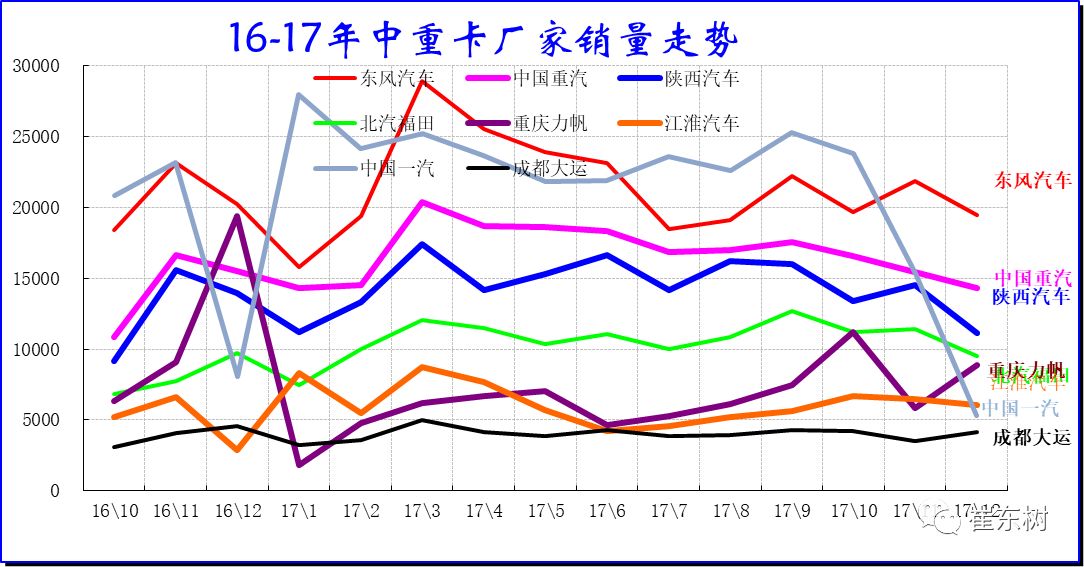

17

年12月的中重卡基本都是同比16年12月高增长的状态,主力车企相对较好。今年的主力走势分化,一汽12月走势保守,东风等较强,重汽走势较稳。

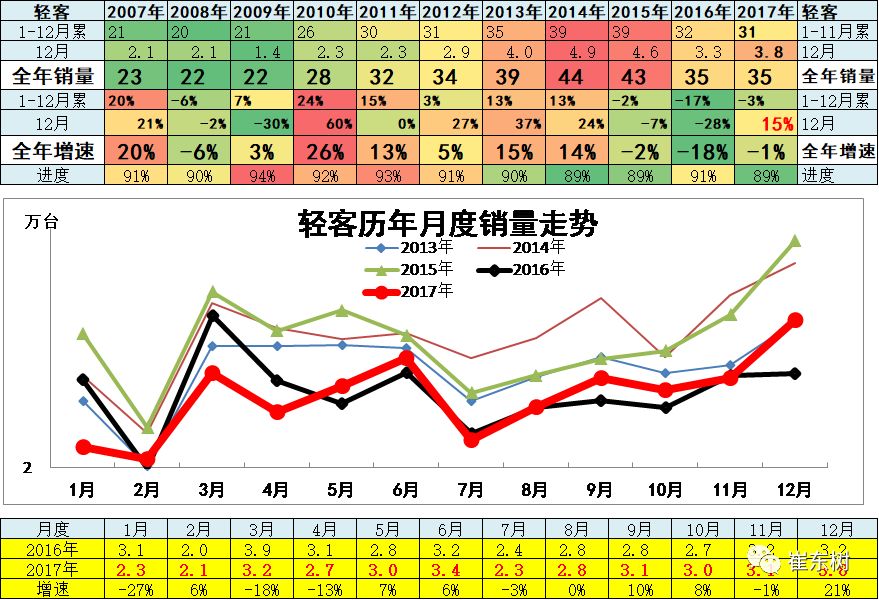

8

、轻型客车企业销售走势

17

年1-12月累计客车销量52.72万台,累计增速-2.2%;17.12月客车销量7.53万台,同比增长12.4%,环比增长37.9%。

17

年1-12月累计轻客销量34.83万台,累计增速-1.1%;17.12月销量3.85万台,同比增长20.8%,环比增长23.1%。

。

轻客企业的走势相对平稳,近期走强明显。由于轻客新能源的突破速度较慢,专用车的走势也不是很强,因此轻客的市场压力仍大,主要是16年的销量回归带来的下滑较大,因此今年显得相对稍好。

图表

11

轻客企业产销分类走势

14

年的轻客是好日子,

15

年轻客走势分化,近期的主力厂家销量回归务实。

15

年受到政策补贴等的干扰,没有搞电动轻客的主力企业表现较差,

16-17

年的轻客进入全面调整期。随着轻客的应对小型面包车安全管理的

453

号法规的影响淡化,轻客逐步回归平稳,但高基数影响仍大。江铃走势超强,东风和福田较强。金杯、依维柯的

12

月走势较

16

年不强。南京金龙和江淮表现较好。

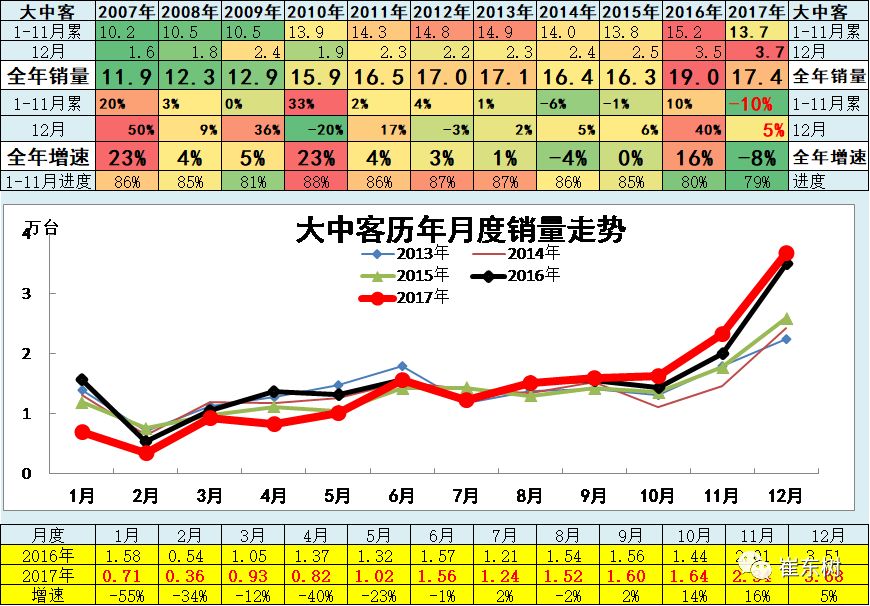

9

、大中型客车企业销售走势

大中型客车与新能源走势密切相关。。

17

年

1-12

月累计大中客销量

17.9

万台,累计增速

-4.3%

;

17.12

月销量

3.68

万台,同比增长

4.9%

,环比增长

57.7%

。

17

年的大中客市场走势是历年压力最大的,

1-9

月增速处于历年低谷,年末改善较大,但未来的压力仍是较大,以此化解

16

年的

19

万台的超高销量的透支。

由于新能源补贴的促进,

15

年大中客市场赚钱很多,

16

年挣钱更多,但为拿补贴的转移量不能有,因此高补贴带来的

17

年压力太,随着电动车政策的逐步明朗。

16

年末宇通、福田和金旅等主力企业走势很好。

17

年政策不明朗带来的

1-5

月销量暴跌局面。

6

月市场回暖,

7-12

月持续回暖态势。宇通

12

月表现优秀,中通客车和比亚迪等其他主力企业也是

12

月走势大幅好转。