2017年上半年,人民币逆转了连续三年对美元走弱的势头。按6月30日的官方收盘价计算,美元/人民币即期汇率从2016年12月末的6.9495升至6月末的6.7796,涨幅为2.51%。

同期,美元/人民币中间价由6.9370升至6.7744,升值2.40%。美元指数在今年上半年下跌6.45%,成为了驱动人民币汇率峰回路转的重要因素。

年初2个月,美元尚未确认顶部,美元/人民币汇率基本与美元指数的变化保持同步。

3月中旬以后,美元正式进入下行通道,但此时人民币汇率并未跟随其他非美货币一道对美元反弹,而是在6.86-6.92一带横盘整理,显示出了“易贬难升”的顺周期特性。

5月上半月,法国大选和特朗普“泄密门”事件爆发,美元指数下行加速,但此时人民币仍然不为所动,维持横盘状态。

直到5月末中间价报价机制引入“逆周期因子”之后,人民币汇率开启了对美元的补涨行情,“易贬难升”的格局终被打破。此后,美元继续震荡下探,人民币汇率与美元指数的同步性有所恢复。(图1)

图1:美元/人民币中间价、即期汇率vs美元指数

来源:Bloomberg,招商银行金融市场部

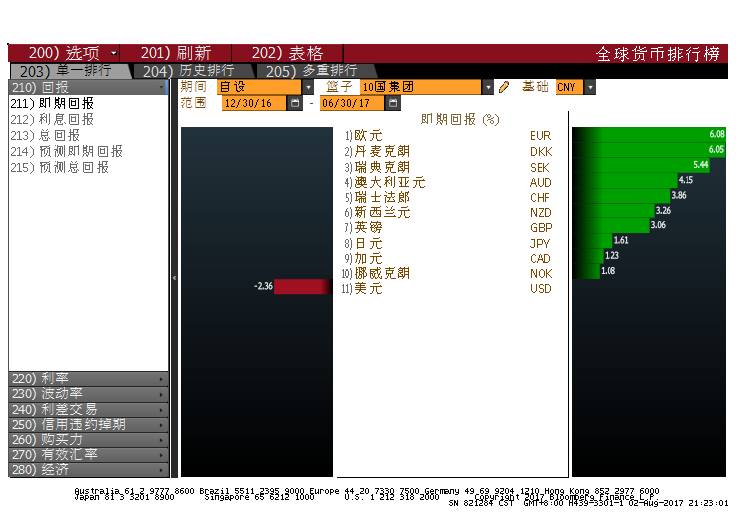

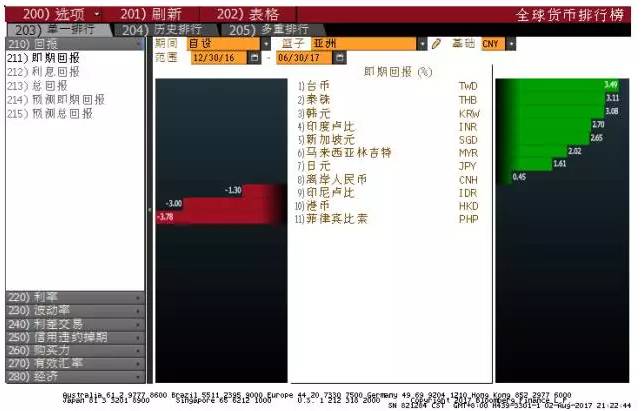

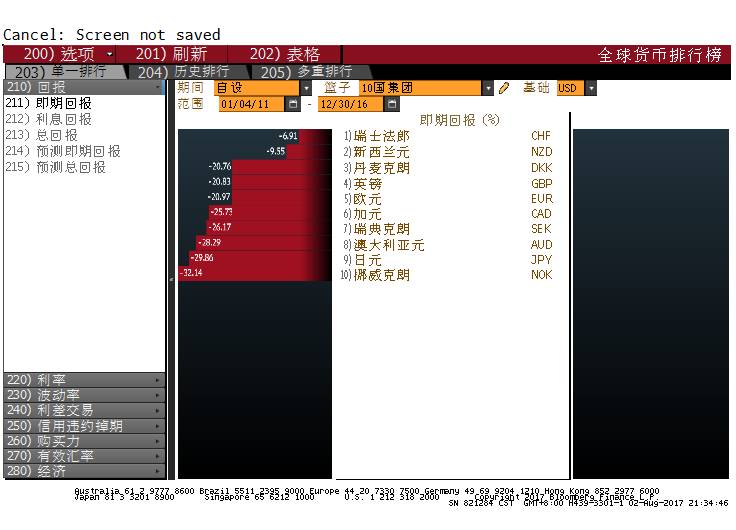

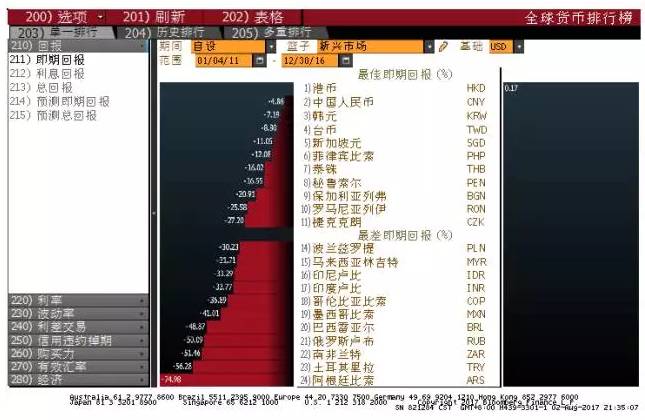

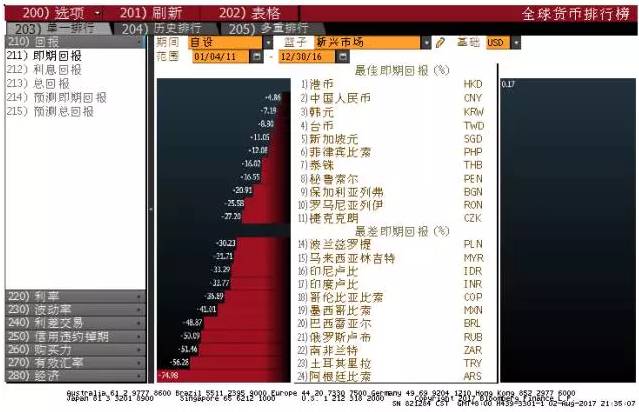

对比主要的10种非美货币(图2),人民币今年上半年对美元的升值幅度最小。所以在交叉盘中,欧元对人民币升值6.08%,澳元对人民币升值4.15%,英镑对人民币升值3.06%,日元和加元分别对人民币升值1.61%和1.23%。在主要的亚洲国家货币中(图3),人民币上半年的汇率走势强于印尼卢比、港元和菲律宾比索,弱于台币、泰铢、韩元等货币。

图2:上半年G10货币对人民币汇率表现

来源:Bloomberg,招商银行金融市场部

图3:上半年亚洲货币对人民币的表现

来源:Bloomberg,招商银行金融市场部

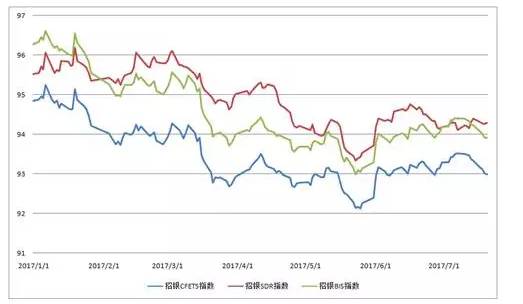

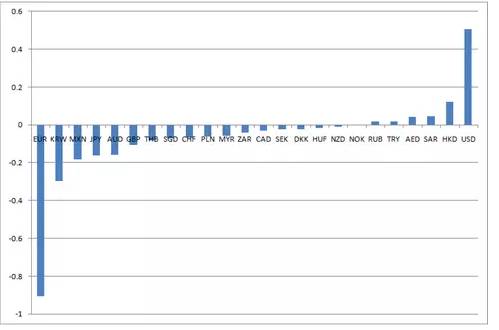

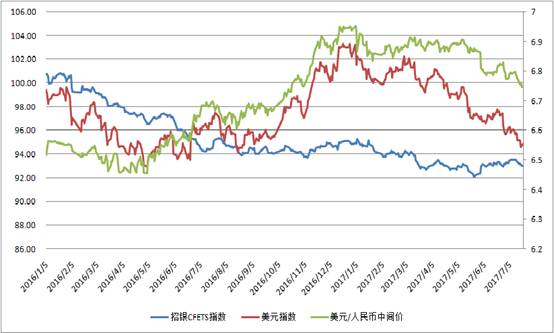

从一篮子货币的角度观察,2017年上半年人民币三大篮子指数温和回落(图4)。其中,外汇交易中心CFETS人民币汇率指数从去年底的94.83温和回落至93.29,回调幅度为1.62%。同期参考SDR篮子的人民币汇率指数和参考BIS篮子的人民币汇率指数分别回调了1.38%和2.07%。CFETS篮子的下跌主要由欧元、韩元、墨西哥比索、日元、澳元等具有较大权重且对美元升值较多的货币贡献(图5),而美元和与美元汇率挂钩的港元、沙特里亚尔和阿联酋迪拉姆则是支撑CFETS指数的力量。

值得一提的是,在5月底中间价机制引入逆周期因子之后,人民币三大篮子指数在6月份均止跌回升。可见因子的引入对稳定人民币对一篮子货币的汇率起到了至关重要的作用。

图4:人民币三大篮子货币指数

来源:Bloomberg,招商银行金融市场部

图5:各个篮子货币对CFETS人民币指数变动的贡献

来源:Bloomberg,招商银行金融市场部

在远/掉期方面,美元/人民币掉期贴水由16年底的600点扩大至6月末的1143点,总体走势先升后降(图6)。年初美元汇率尚未确认顶部,即期价格在1月份回落后吸引长期购汇避险需求入场。人民银行在美联储加息前后抬升了银行间市场利率,中美利差有所扩大,掉期贴水因此拉开。

3月之后美元续跌,远期结汇避险需求积极入场平衡市场供求。

5月底中间价报价引入逆周期因子后,即期汇率反弹启动。掉期贴水在1个月之后锁窄,与即期汇率的同步性有所增强。

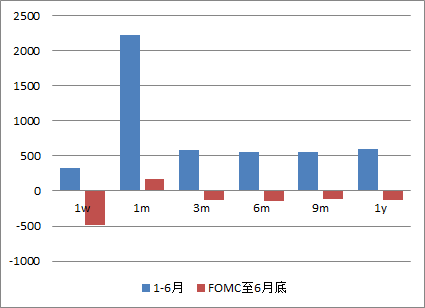

从各期限的结构上看,上半年1个月期的掉期年化水平上行最为明显,这可能是相关期限的资金需求较高所致,其余各期限的年化水平变动基本一致。自6月美联储加息之后,除1个月掉期贴水仍有上升之外,其余各旗限掉期水平都有所下行。(图7)

图6:人民币即期vs1年期掉期贴水

来源:Bloomberg,招商银行金融市场部

图7:2017年上半年各期限掉期贴水变动情况(pips)

来源:Bloomberg,招商银行金融市场部

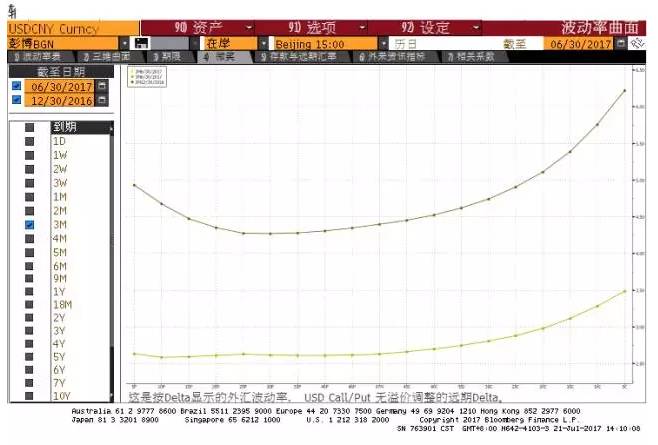

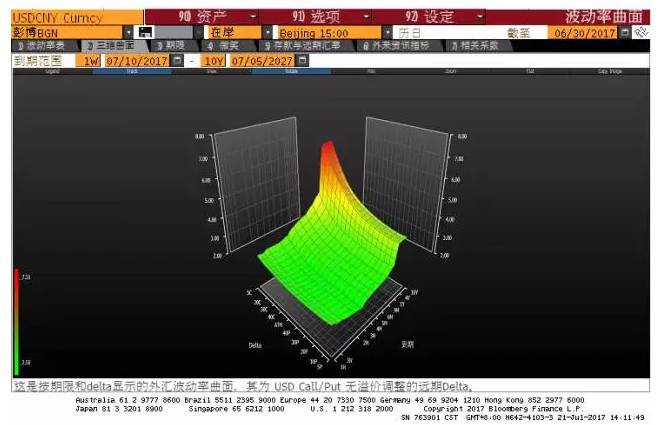

期权方面,人民币汇率单向预期的改变之后,通过看涨期权进行避险的相关需求有了显著下降。以3个月期的境内期权为例,半年末各个不同Delta品种的隐含波动率相比去年末有了明显下行。波动率曲线也由原先的“微笑”形态变为递增形态(图8)。形态的变化意味着人民币单边贬值预期淡化之后,市场对于升值方向的避险需求还未提升。25%Delta的风险偏转从0.63下降至0.25,这表示6月末期权市场隐含的贬值预期减弱,但升值预期尚未起动。

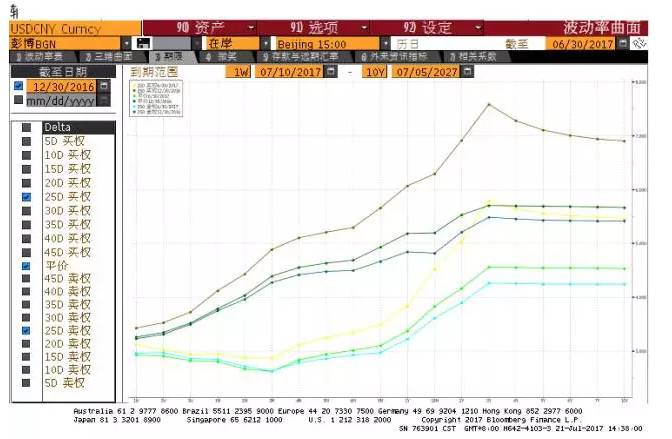

从期权的期限结构形态看,境内美元/人民币的外汇期权由原先向上倾斜的形态转变为6月末的短期向下,长期向上的形态(图9)。这表示6月末市场认为人民币短期内的贬值风险较小,倾向于卖出3个月以内的期权获取期权金收益。

图8:在岸人民币的外汇期权波动率曲线

来源:Bloomberg,招商银行金融市场部

图9:在岸人民币期权的期限溢价

来源:Bloomberg,招商银行金融市场部

图10:在岸人民币外汇期权的波动率曲面

来源:Bloomberg,招商银行金融市场部

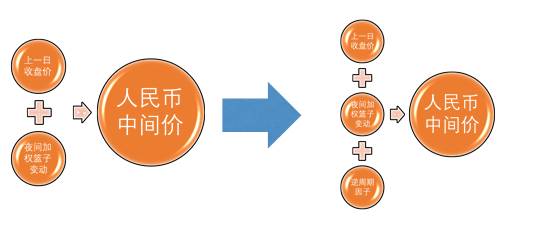

中间价形成机制方面,5月26日,外汇报价自律机制秘书处就中间价机制的微调进行答记者问。由此,逆周期因子这个名称正式被外界所知。(图11)根据答记者问的内容,引入逆周期因子的主要目的是为了解决美元下跌而人民币汇率不涨的问题。在人民币汇率形成机制的改革中,一篮子货币的变化的地位很高,被认为是决定人民币汇率稳定中枢的汇率“锚”。

本次引入逆周期因子之后,人民币中间价的决定公式由原来的“二龙治水”变为了“三驾马车”,进一步强化了一篮子货币变化的重要性,让去年下半年以来人民币对一篮子货币汇率基本稳定的态势得以延续。通过比较,我们发现5月末之后美元/人民币的波动逐步增加之后,CFETS指数的波动性则在相对降低,人民币汇率对美元增加波动,对一篮子货币基本稳定的目标正逐步得以实现。(图12)

图11:人民币中间价定价机制微调

来源:招商银行金融市场部

图12:一篮子货币成为了人民币定价的“锚”

来源:Bloomberg,招商银行金融市场部

砥砺前行,走向成熟:

下半年人民币行情展望

在上半年的汇率破局之后,我们判断下半年人民币对美元的汇率仍有望维持总体震荡强势的行情,但日间盘中波动和阶段性波动幅度可能会进一步增大。美元的长期走软和基本面的相对改善成为了支撑人民币汇率两大因素。短期内人民币对美元汇率波动与美元指数同步性的增加也将增加下半年人民币汇率的阶段性波幅,而从中长期看,单边贬值预期的消退将逐步改变市场供求力量,在人民币汇率的双向波动预期中,进一步推进汇率市场化改革将使境内汇市逐步走向成熟。

美元的长期见顶是上半年人民币反弹的最重要原因。从更长的时间段观察,2005年汇改之后人民币的趋势和美元存在一定程度的滞后关联,这类关联性随着时间的推移正在变得越来越强,让国际美元对一篮子货币的变动成为了预测人民币对美元双边汇率短中期走向的最重要因素。(图13)这种关联性的出现源自于汇改的深入推进。人民币长期的汇改目标是实现对美元汇率清洁浮动,这一点已经得到了多位央行管理层在公开场合的正式确认。

在打破原有的以美元为人民币汇率“锚”的定价基准之后,市场需要有一个新的参考系来给人民币的合理水平进行定价。在2005年7月人民币对美元进行市场化机制改革时,央行的公告中含有三个部分:市场供求为基础、参考一篮子货币进行调节和有管理的浮动汇率制度。

在此之后,每一次的深入汇改都旨在提升一篮子货币在人民币汇率形成体系中的作用,强调美元/人民币双边汇率的弹性增加,对一篮子货币汇率基本稳定。在最近的一次中间价形成机制的微调中,“逆周期因子”的加入让一篮子货币对美元对中间价的影响更加直接。

图13:美元指数vs美元/人民币汇率

来源:Bloomberg,招商银行金融市场部

随着人民币对美元汇率走势与国际美元的汇率的关联度越来越紧密,判断下半年美元/人民币汇率的重要依据之一。美元汇率可能已经见到长期顶部。这其中,既有美元的涨幅已经达到或超过历史上的其他美元上行周期,周期逆转的可能性很高的缘故(图14-16),也有特朗普政府的改革预期消退,欧美货币政策分化逆转的因素。

在过去6年的美元上升行情中,几乎所有的非美货币对美元汇率都有不同程度的贬值。因此,美元汇率的涨跌是影响所有非美货币汇率变动的系统性因素,我们可以推断在美元指数进入大的下跌行情后,大部分的非美货币也将会有系统性的回升可能。在参考一篮子货币变动的汇率形成机制下,人民币对美元也将跟随其他的非美篮子货币而走强,这是人民币汇率形成机制设定的结果。

图14: 本轮美元上涨行情的长期拐点已至

来源:WIND,招商银行金融市场部

图15: G10国家货币汇率对美元在上升行情中的表现

来源:Bloomberg,招商银行金融市场部

图16: 新兴国家货币汇率对美元在上升行情中的表现

来源:Bloomberg,招商银行金融市场部