来源:内容由半导体行业观察翻译自semiengineering,谢谢。

中国半导体市场最近的一系列活动正在引起人们对于这一复杂市场未来将如何变化的大量猜测。

中国半导体市场正在持续一种近乎疯狂的速度增长着。现在的情况是,大约有二十四家芯片工厂正在中国进行部署。

由于中国市场的情况一直处于不断变化的状态下,未来这些工厂在中国是否能够成功仍然是未知数。但是在这一系列部署计划背后的动机都是非常清晰的——中国正在努力消除在IC市场领域的巨大的贸易不平衡情况。发展至今,中国从国外进口的数量依然非常庞大。

除了贸易方面的原因之外,基于IC芯片的安全的考量,也迫使中国政府不断地提高国内的芯片生产能力。作为计划的一部分,中国已经吸引了很多国外的芯片厂商在中国投资建设新的芯片工厂。对于这些国外的芯片厂商来说,中国一系列的吸引措施也能够帮助他们更加紧密的贴近目标客户群体。GlobalFoundries、 Intel、三星、海力士、台积电和联华电子,他们都或多或少的在中国建设了新的晶圆工厂或者是扩产了已有的工厂。

于此同时,中国本土的芯片厂商也在积极的建设自己的芯片工厂。除了遍布全国的已经建成的晶圆工厂之外,据统计,正在建设或者规划中的芯片工厂也达到了14-22家。这些芯片工厂既包括中国本土厂商投资的也包括国外厂商投资的。

令人怀疑的是,这些芯片工厂计划在未来是否都能够取得成功。因为对于一些中国本土的芯片厂商来说,他们的工厂缺乏核心技术和市场竞争力。事实上,有一些计划已经流产了。

这种情况并非空穴来风,过去中国芯片厂商就曾经宣布过很多建设工厂的计划,很多最终都放弃了或者根本没有实施过。基于这种忧虑,很多分析师都悲观的估计,大约50%的中国在建芯片过长最终都会以失败告终,虽然他们中有很多看是前景美好。

“其实,我并不像给出像50%这样具体的数字,也不想驱打赌中国的每一个在建的芯片工厂在未来都能够成功。” Gartner的分析师Samuel Wang表示,“每一个人对于中国的在建芯片工厂计划都非常积极,但是每一个工厂都有可能失败或者是成功,任何情况都可能发生。”

根据Gartner的统计,如果这些在建的芯片工厂最终都能够投产,中国的芯片产量将会从目前每月的40万片猛增三倍以上,到2020年甚至能达到每月140万片。具体种类而言,其中60%是存储芯片,40%是逻辑芯片。

即便这些芯片工厂最终并没有全部投产,依然有许多值得我们担忧的地方。譬如,有迹象表明,这些在建的芯片工厂有很大一部分是基于28nm甚至是以上工艺的。因此当这些工程进行投产之后,产能过剩就是一个非常大的潜在危险,当这种情况发生,就会引发价格战,这种情况对于这种工艺来说是非常常见的。“价格竞争从2018年开始将会变得愈加明显。” Samuel Wang认为,“这对于芯片产业来说是非常大的隐患。”

对于中国本土芯片厂商来说,更多的挑战来自于对先进工艺和先进技术的投入。因此,对于中国芯片厂商来说,不要期望他们会很快使用世界领先的工艺。唯一的例外就是台积电,他几点将会在2018年在中国投产16nm工艺。

中国工厂的措施

中国在IC产业的措施正在全国范围内掀起一波芯片工厂的浪潮,这波浪潮将会带来设备领域的繁荣。根据SEMI的最新数据显示,中国在芯片设备方面的投入将会从2017年的67亿美元暴涨至2020年的100亿美元。

根据零部件公司上海华立的数据显示,在中国,目前大概有20个200毫米工厂和10个300毫米工厂在运行中。同时,中国正在投资建设7个全新的200毫米工厂和12个300毫米工厂。

虽然这些工厂中比较大型的到2018年才会进行投产,但是实际上每个工厂都有各自的投产时间表。“我们认为,2017年中国晶圆制造设备支出大抵上与2016年相当。”应用材料市场营销和业务发展副总裁Arthur Sherman先生表示。“我们期望从2018年开始,中国制造设备的支出将会出现大幅增长。在浏览过公告并与制造厂商进行沟通之后,我们将会在未来的几年内,进行大量的投入以支持中国未来的战略。”

其他厂商也表示了类似的看法。“大多数的新计划都是针对后端市场的。大批量的制造逻辑器件,最新内存的制造计划在未来几年都会实现。” KLA-Tencor中国区销售经理Francis Jen先生表示。“在中国已经成熟的技术的推广与扩展也会为传统设备市场带来全新的机会。”

不过晶圆设备供应商在中国也应当小心行事,不要过分乐观。根据Gartner.的数据显示,到2020年,如果上述芯片工厂最终都能够投产,中国市场至少需要700亿美元的晶圆生产设备。但是也应当了解的是,这些工厂很大程度上并不会全部投产。因此,对于晶圆设备供应商来说,最大的挑战就是做好前瞻性预测。否则,设备供应商在中国将会遇到供过于求的局面。

然而,中国是整个市场的热点所在。现在,世界上很大一部分电子产品都是由中国生产的。因此,中国也是世界上最大的芯片消耗国。很多用于集成电路的芯片都被进口到或者转售到中国。

中国自身也拥有着庞大的半导体产业。实际上,从上世纪80年代开始,中国就采取了一系列的举措来推动国内半导体产业的现代化进程。在过去的这些年中,中国已经在国内建设了很多晶圆代工厂和大量的芯片设计中心。因此,这些中国国内的晶圆代工厂也将会为这一市场带来新的竞争。

虽然中国已经在半导体产业化的进程中采取了很多措施,但是其中很多措施并没有达到预期的效果。举个例子来说,中国依然在从国外进口大量的芯片,数量远超国内生产的芯片。同样,在IC技术领域,中国也落后于国外的竞争对手。

为了解决这一问题,从2014年开始,中国正式推出“国家集成电路产业发展推进纲要”以推动半导体产业的发展。同时,中国也建立了193亿美元的基金来投资国内半导体企业。预计在未来的十年内,这项投资将会增加到1000亿美元。

综上所述,中国希望通过以上的种种措施来达成以下目标:

2020年,自产芯片满足国内40%的需求,2025年,这一比例达到70%。

加速实现14nm FinFET,先进封装技术,MEMS和存储技术。

如果国家目前不能够实现某些技术,就通过从国外获得相关技术来实现。

中国采取的这些措施理论上是可以的。“中国正在成为电子产品的主要消耗国,但是他们生产的产品并不能够完全满足市场的需求,” Coventor的CTO David Fried先生表示。“提高内部的产能来满足国内的需求这一目标是非常合理的。中国正在加快对于逻辑器件和存储期间的投入,力争快速实现这一目标。”

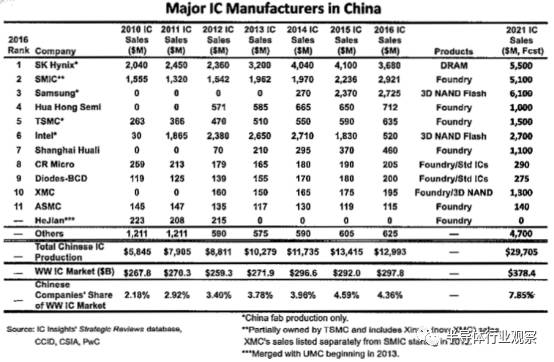

到目前为止,中国在IC领域的措施还很混乱。举个例子来说,中国的代工工厂在全球代工市场的占有率从2011年的8.5%上升到了2016年的9.2%。“这对于中国来说确实算的上是成功。” IC Insights的总裁Bill McClean先生表示。“但是要问我中国有没有实现最初定立的目标?我认为,并没有。”

另一方面,中国的半导体产业还非常依赖国外的IC供应商。IC Insights的数据显示,2016年,中国在这方面花费了1120亿美元,约占全球的38%。但是中国本土的IC供应商只供应了其中的130亿美元,其他全部都是依赖国外。这一数字表明,中国本土供应商在中国的市场份额只是从2011年9.8%上升到了2016年的11.6%。

参考以上这些数据,中国在2020年实现满足自身需求的40%这一目标就不得不让人怀疑了。“我认为这一目标很难在短时间内实现。” Bill McClean先生表示。

Screen Shot 2017-03-13 at 1.31.00 PM

Fig. 1: Semiconductor manufacturing in China. Source: IC Insights

尽管如此,中国的技术正在进步。“在2000年,中国宣布建设大型的晶圆工厂的时候,中国的GDP总值大概是1万亿美元。那时候并没有拥有先进技术的晶圆工厂,设计中心和半导体人才,” D2S执行副总裁Linyong “Leo” Pang表示。“然而,2015年,中国GDP总值已经达到了11万亿美元,比2000年增长了十多倍。现在,在中国半导体行业已经拥有了超过10家的先进半导体工厂,成千上万的芯片设计中心以及上百万的半导体人才。”

在过去的十年里,Pang已经目睹了很多的半导体行业工程师扎根中国市场。“他们中的很多人都进入了那些新建的芯片工厂负责管理工作。他们受过良好的教育,训练有素并且极富创造力,” Pang表示。“有鉴于此,我认为现在正在实施的20个芯片工厂即便不能全部实现,也必定会成真。”

芯片工厂疯狂的背后

但是这些计划中的工厂,到最后有多少能够建设呢?什么时候能建设完成?他们又能够生产什么样的产品呢?

目前能够考虑到可能生产的产品大概有两类——存储产品和逻辑器件。存储产品方面,中国采取了两方面的措施。一方面,三大跨国公司——英特尔,三星和海力士——将会在中国扩大其中国工厂的产能。另一方面,正如一些报道显示的那样,中国本土的存储产品厂商正在兴起。其中一家有政府背景的长电科技最近宣布了两个成本高达540亿美元的项目,这两个项目旨在生产3D NAND和DRAM。

对于中国在存储产品方面的努力,有分析人士还抱有怀疑的态度。目前,国内的存储器厂商拥有何种技术还不甚明了。“中国新兴的存储器制造商还需要非常多的技术支持,”位于台湾的分析机构MIC的分析师Alex Yang表示。“他们需要来自于国外厂商的技术输送才能够实现目标。但是在短期内,这并不是件容易的事情。”

Screen Shot 2017-03-14 at 2.13.56 PM

Fig. 2: New foundry fabs in China. Source: MIC

与此同时,像存储器这样的产业,中国市场存在着本土企业和跨国企业两种企业类型。跨国企业也将会在中国投资建设新的工厂。时间将证明中国本土工厂能否实现晶圆制造的目标。

在这两种情况下,大多数新建的芯片工厂都会优先考虑采用比较成熟的技术。“我们看到,即将上线的晶圆工厂与当前已有的晶圆工厂并没有太多的区别,” Axcelis的企业营销和战略执行副总裁Doug Lawson先生表示。“这主要是由成熟技术的投资所驱动的。IoT产业的兴起正在推动着这一趋势,并有愈演愈烈的势头。2017年,投资主要集中在IoT和成熟技术领域,2018年将会是存储器领域投资的重头戏了。”

一般来说,中国本土的工厂主要提供几个方面的后端产品,比如,逻辑芯片,混合信号和射频芯片。于此同时,中国工厂也在积极开拓其他市场。比如,上海华立目前就拥有出售40nm产品的能力。“中国市场有着非常大的需求。”上海华立技术中心的一名员工表示。

中国的芯片供应商想要在技术上达到世界先进水平还有很长的路要走。“中国在技术方面确实落后。” Gartner的分析师Samuel Wang表示。“中国半导体行业想要取得成功的关键是必须发展更多先进的技术。只有通过这种方式才能够正在在技术方面赢得市场,而不是仅仅依靠逻辑芯片赢得市场份额。”

中国政府在先进芯片方面的表现还是非常挫败的,中国的厂商现在还必须依靠跨国厂商的芯片,而不是本土厂商的芯片。举个例子来说,中国最大的芯片制造商中芯国际(SMIC)现在所能生产的最先进的工艺是28nm。于此同时,很多跨国公司已经采用10nm甚至是7nm FinFET工艺了。

为了推动逻辑芯片技术的发展,中芯国际,华为,IMEC和高通在2015年共同投资建立了合资公司。该合资公司计划在2020年推出14nm的FinFET工艺。“我们正在努力将14nm的量产提前。”中芯国际CEO 邱慈云在一次电话会议上表示。

与此同时,中芯国际也看到了市场对于65nm,55nm,40nm这类成熟工艺的巨大需求。这类工艺主要用在数字电视,机顶盒和射频这些应用上。

为了满足市场对于这些产品的需求,中芯国际正在建设至少3座工厂。2016年10月,中芯国际宣布将在天津建设世界最大的200mm工厂。同时,中芯国际将会在上海建设300mm工厂。11月,在深圳投产了300mm产线。目前尚不清楚这些工厂将会生产什么样的产品。

此外,上海华立也宣布在上海正式开工建设三座全新的300mm工厂。最初,上海华立计划建设一座可以采用28nm工艺的工厂。该工厂计划投资59亿美元,预计将于2018年下半年正式投产。

几年前,跨国代工厂商就已经进入中国市场。近年来,台积电已经在上海投产了一座200mm工厂,联华电子(UMC)在苏州也投产了200mm工厂。

最近,跨国公司在中国投资建设新的代工厂也获得了诸多方面的便利。中国很多地方政府为跨国代工厂商提供了很多激励性的政策,旨在吸引更多的芯片制造商在中国投资建厂。同时,在中国和其他地方的客户也都希望能够在中国获得更多的芯片。

去年,联华电子位于厦门的合资公司的300mm也正式投产。这座工厂由联电、厦门市政府、福建省电子信息集团合作兴建。

最初,联华电子将在该工厂进行55nm和40nm工艺的生产。去年年底,该工厂从3000人扩招到11000人。未来,工厂将会进行28nm的生产。“该工厂的有利于联华电子把握中国市场的商机,也使得联华电子更贴近中国客户。”联华电子CEO Po Wen Yen在最近的一次会议上表示。

来自联电的管理人员表示:“我们密切关注全球市场包括中国市场对于产能的需求。我们相信中国在无线连接和物联网应用市场有着巨大的市场,这类市场往往需要性能和成本完美结合的产品。40nm和28nm能够非常契合这些市场应用的需求。同时,我们将会继续扩大40nm的产能,并在获得台湾政府的许可之后在中国大陆积极投产28nm。”

去年,台积电正式与南京市政府达成了合作。台积电将会在南京投资30亿美元建设一座300mm工厂。该工厂旨在生产16nm FinFET,预计将会在2018年下半年投产。

台积电南京工厂的建设主要分为两个阶段。台积电的联席CEO Mark Liu表示,中国市场,尤其是中国的晶圆设计中心对于先进技术有着非常迫切的需求。“他们需要我们的技术。”

同时,格罗方德去年也宣布了一份谅解备忘录,将会与重庆市政府合作成立合资公司。然而,这项合作最后出现了变数。

取而代之的是,格罗方德和成都市政府最近宣布将会在成都建设300mm工厂。分析师表示,该项目总投资将达到100亿美元。

随着项目的顺利进行,格罗方德计划将在新加坡的180nm/30nm技术转移到成都,并计划在2018年正式投产。未来,格罗方德计划在2019年正式投产22nm FD-SOI工艺。同时,格罗方德也在考虑扩产位于其他地区的工厂。“这些新的投资有助于我们扩产已有的工厂,帮助我们在中国发展的过程中与成都达成良好的合作伙伴关系。” 格罗方德的CEO Sanjay Jha表示。

“中国是全世界最大也是增长速度最快的半导体市场。关注全球的半导体制造业市场是格罗方德目前重要的战略之一,中国是未来的关注重点。中国将会为我们提供巨大的市场机遇,我们不能够错过。我们看到中国的客户越来越倾向于从本土采购芯片产品,我们也在努力调整策略以适应这一变化。”来自格罗方德的员工表示。“我们看到全球对于不同技术的强烈需求,尤其是在22FDX方面。我们的客户需要更多的资源,而我们位于Dresden的工厂也需要更多的产能才能满足客户的需求。”

如果以上这些还不够的话,还有更多的企业在开拓中国市场,太尉的专业代工厂商Powerchip最近正在计划在安徽合肥成立合资公司。还有TowerJazz,也在探索中国市场的过程中。

时间将会告诉我们中国是否会在未来建设所有计划中的晶圆工厂。但是,我们也应当清晰的认识到,即便中国市场不是目前我们所关注的中心,也必将能够孕育出巨大的市场!

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于征稿】:欢迎半导体精英投稿(包括翻译、整理),一经录用将署名刊登,红包重谢!签约成为专栏专家更有千元稿费!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号 MooreRen001或发邮件到 [email protected]

【关于征稿】:欢迎半导体精英投稿(包括翻译、整理),一经录用将署名刊登,红包重谢!签约成为专栏专家更有千元稿费!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号 MooreRen001或发邮件到 [email protected]

点击阅读原文加入摩尔精英