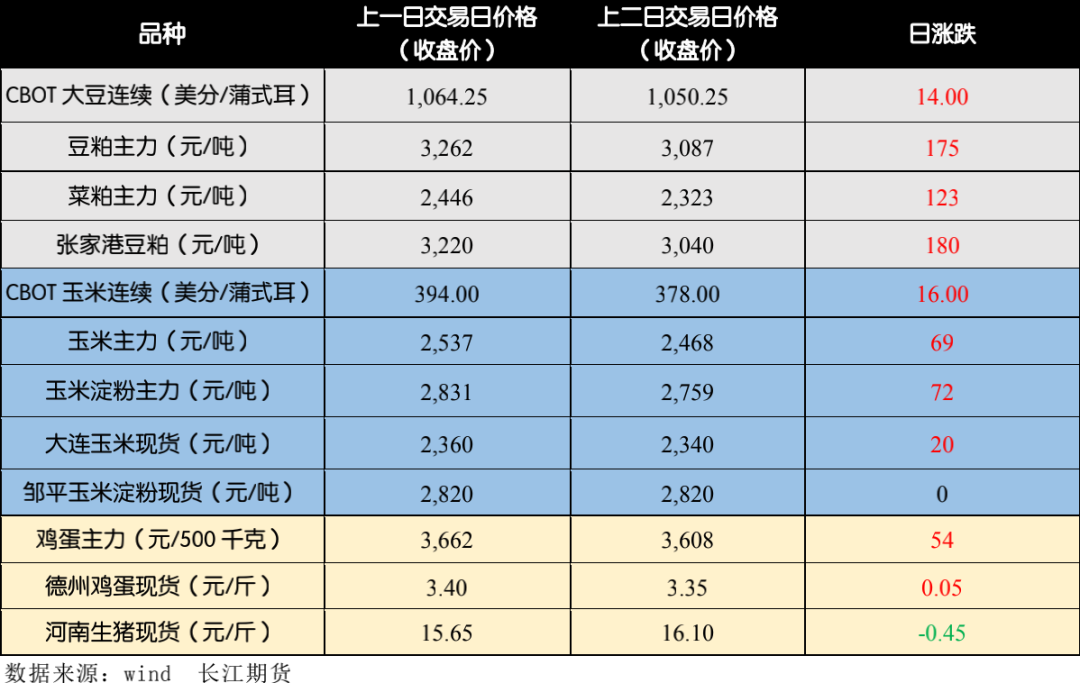

豆 粕

10 月 9 日 CBOT 大豆期货主力升至 2018 年 3 月以来最高,因美国农业部供

需报告显示美豆出口增加令库存下降至五年低位,周六沿海豆粕报价

3210-3300 元/吨,较节前涨 160-200 元/吨,天津 3270,山东 3220-3280,

江苏 3225-3300,东莞 3210-3260,现货低位有所成交。USDA 报告下调美

豆产量和库存,叠加南美播种季来临,拉尼娜天气炒作以及中国强劲需求,

美豆走强提升进口成本,此外国内 10-11 月进口大豆季节性减少,大豆压榨

放缓,而养殖需求确定性增长,利于豆粕高库存去化,中长期豆粕价格有望

继续抬升,不过美豆丰产仍是大概率事件,10 月逐步上市,短期收割压力会

令价格面临高位风险。操作上,滚动做多为主。

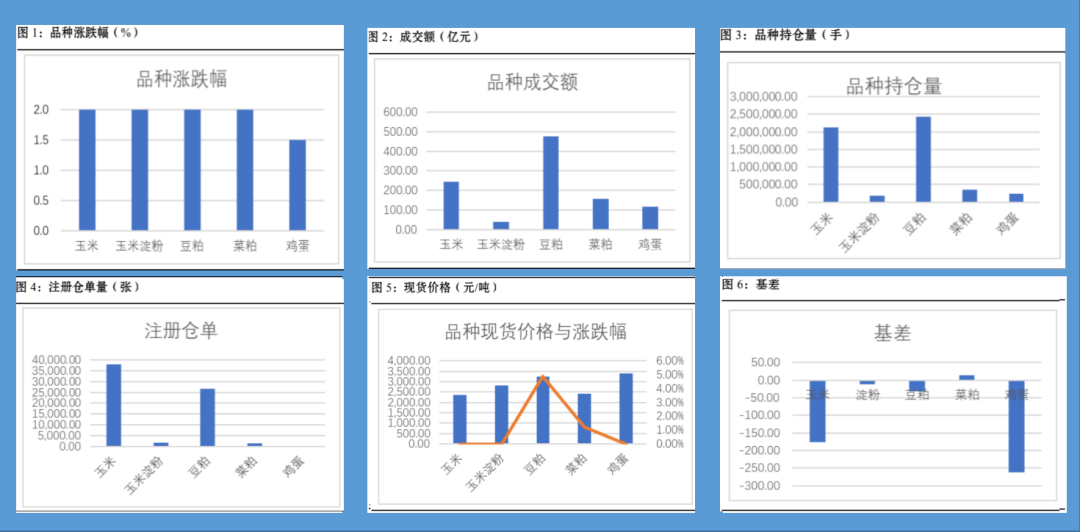

10 月 10 日玉米均价 2323 元/吨,较前一日上涨 16 元/吨。玉米淀粉价格整

体稳定,山东玉米淀粉报价基本稳定在 2820-2880 元/吨。由于国内玉米进

口实行配额制,外盘玉米上涨明显对国内玉米影响不大。东北减产、国储玉

米减少以及生猪存栏恢复支撑玉米行情中长期看好,短期受新季玉米上市的

影响,期货价格升水较为明显,期现价格或有压力,短期注意回调风险。

鸡 蛋

10 月 12 日鸡蛋山东德州报价 3.15 元/斤较上一交易日下跌 0.3 元/斤,北京

报价 3.34 元/斤较上一交易日跌 0.08 元/斤,双休期间现货下跌明显,节日鸡

蛋终端补货动力不足,在产蛋鸡存栏量仍处高位,养殖利润为正,经过 9 月

初的一次老鸡淘汰,10 月份可淘汰老鸡相对减少,供应压力逐步增大,而今

年 4 季度生猪价格趋弱概率大,肉鸡价格持续低位,鸡蛋替代效应难敌去年,

节后鸡蛋期现价格压力仍大。建议维持空头思维。

ABIOVE

:

上调巴西

2020

年大豆产量预估至

1.258

亿吨,高于此前预期的

1.255

亿吨;预计巴西

2021

年大豆产量为

1.317

亿吨。

Abiove

预期巴西

2020

年大豆出口量为

8100

万吨,高于此前预期的

8050

万吨;

2021

年出口量预计为

8200

万吨。

DATAGRO

:

截止

10

月

2

日,巴西农户已预售

6565

万吨大豆,相当于该年度预期产量的

50%

,创下了历史同期预售进度的最高纪录,比历史同期均值

26.7%

高出近一倍。

USDA

于北京时间

10

月

10

日凌晨发布全球农业供需报告预估,从数据来看,美豆新作收获面积下调

0.84%

至

8230

万英亩,产量因此下调

1.04%

,由于期初库存的调整及产量下滑,

2020/21

年度美豆期末库存下调

36.96%

至

2.9

亿蒲式耳,处于预估位置下沿。全球大豆库存下调

5.24%

至

8870

万吨。数据整体利多,

CBOT

大豆主力合约从

1065

美分

/

蒲式耳迅速拉升至

1074

美分

/

蒲式耳,此后震荡回落,收盘至

1065.5

美分

/

蒲式耳。

USDA

:

月度油籽压榨报告显示,

2020

年

8

月美国大豆压榨量

524

万短吨

(1.75

亿蒲式耳

)

,不及前月的

554

万短吨

(1.85

亿蒲式耳

)

和去年同期的

533

万短吨

(1.78

亿蒲式耳

)

,亦为分析师预估区间

1.75~1.768

亿蒲下沿。

本报告仅供参考之用,不构成卖出或买入期货、期权合约或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。

任何形式的分享投资收益或者分担投资损失的书面或口头承诺均为无效。

投资者应当充分了解报告内容的局限性,结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及员工对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

长江期货系列报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。本报告所载资料、意见及推测仅反映在本报告所载明日期的判断,本公司可随时修改,毋需提前通知,投资者应当自行关注相应的更新或修改。

本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不代表对期货价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述期货的买卖出价,投资者据此做出的任何投资决策与本公司和作者无关。

本公司及作者在自身所知情范围内,与本报告中所评价或推荐的交易机会不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制、发布、引用或再次分发他人,或投入商业使用。

如征得本公司同意引用、刊发的,需在允许的范围内使用,并注明出处为“长江期货股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。