金发科技发布

2021

年年度报告及

2022

年一季度报告

,公司实现营业收入为

401.99

亿元,同比增长

14.65%

;归属于上市公司股东的净利润为

16.61

亿元,同比下降

63.78%

。

2022

年第一季度公司实现营业收入为

94.57

亿元,同比增长

4.42%

;归属于上市公司股东的净利润为

4.21

亿元,同比下降

44.93%

。

改性塑料量价齐升,成本上涨业绩承压。

2

021

年公司改性塑料产成品销量

174.53

万吨,同比增长

12.84%

;营业收入

253.28

亿元,同比增长

24.11%

。其中主要的车用材料销量为

61.75

万吨,同比增长

26.82%

;主要家电材料销量

37.00

万吨,同比增长

26.28%

;主要的电子电气材料销量为

16.90

万吨,同比增长

36.29%

;环保高性能再生塑料销量

18.21

万吨,同比增长

31.29%

。原材料方面,

2021

年上游化石能源价格上涨传导至下游,原材料的价格整体较

2020

年大幅上涨,公司盈利承压。

2021

年改性塑料板块毛利率

19.72%

,同比减少

6.45pct

。

2022

年一季度,改性塑料产品产销量分别为

41.83/40.45

万吨,同比下降

6.63%/3.46%

,产品均价

14757.68

元

/

吨,同比上涨

9.08%

。

2022

年一季度综合销售毛利率

16.90%

,环比增长

3.28pct

。

新材料产品结构持续优化,产能布局成效显著。

2021

年新材料板块实现产成品销量

10.19

万吨,同比增长

29.32%

。其中完全生物降解塑料产品销售

7.97

万吨,同比增长

22.28%

;特种工程塑料实现产成品销量

1.79

万吨(其中

LCP

销量

0.30

万吨),同比增长

68.92%

;碳纤维及复合材料实现营业收入

1.28

亿元,同比增长

51.90%

。

2021

年新材料板块毛利率

33.90%

,同比减少

5.76pct

。

2022

年一季度,新材料板块产销量分别为

4.37/3.36

万吨,同比增长

6.07%/5.33%

。产品均价

25991.77

元

/

吨,同比上涨

16.08%

。医疗健康板块随着疫情常态化,卫生健康产品的需求仍较为旺盛。同时我们分析,

2021

年开始医疗健康产品价格回归常态,行业盈利水平较上年大幅下降

。

拓展上游打造绿色石化,未来聚焦千亿产值。

投资宁波金发和宝来新材料为打通聚丙烯和

ABS

产业链奠定坚实的基础,实现从高分子材料到石油化工的一体化拓展。同时实现从高分子材料到材料制品的一体化拓展,未来公司将聚焦千亿产值的宏伟目标。

2022

年公司推进年产

10.9

万吨的环保再生前处理与改性一体化产线建设,计划于

2022

年内完成其中

5

万吨产能投放;继续推动年产

3

万吨

PLA

装置

的建设工作,计划

2022

年第二季度投产;适时推进后续

12

万吨

/

年

PBAT

和

6

万吨

/

年

PLA

产能的建设和投产工作;建设年产

1

万吨的生物基

BDO

项目,预计

2023

年

12

月底建成投产;新增

1.1

万吨

/

年半芳香聚酰胺树脂产能,同时启动

0.6

万吨

/

年

LCP

树脂、

0.5

万吨

/

年聚芳醚砜树脂和

3

万吨

/

年共混改性产能建设项目

。

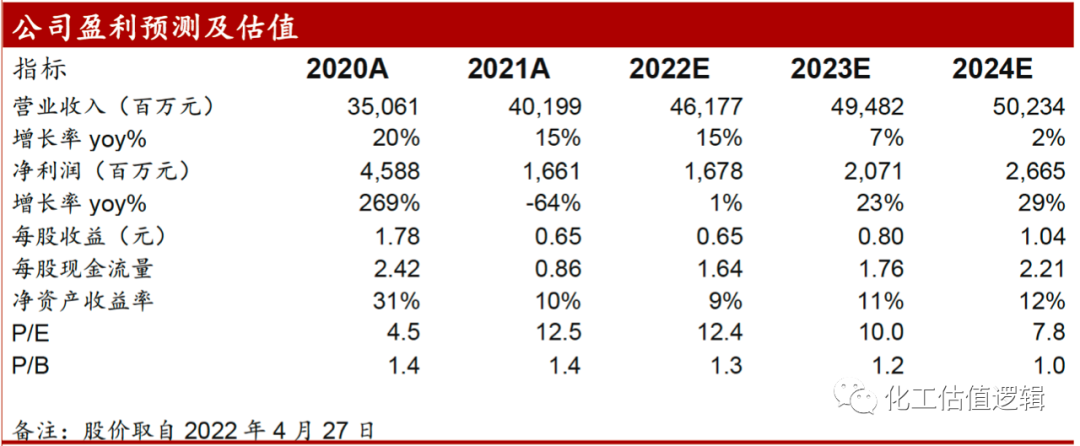

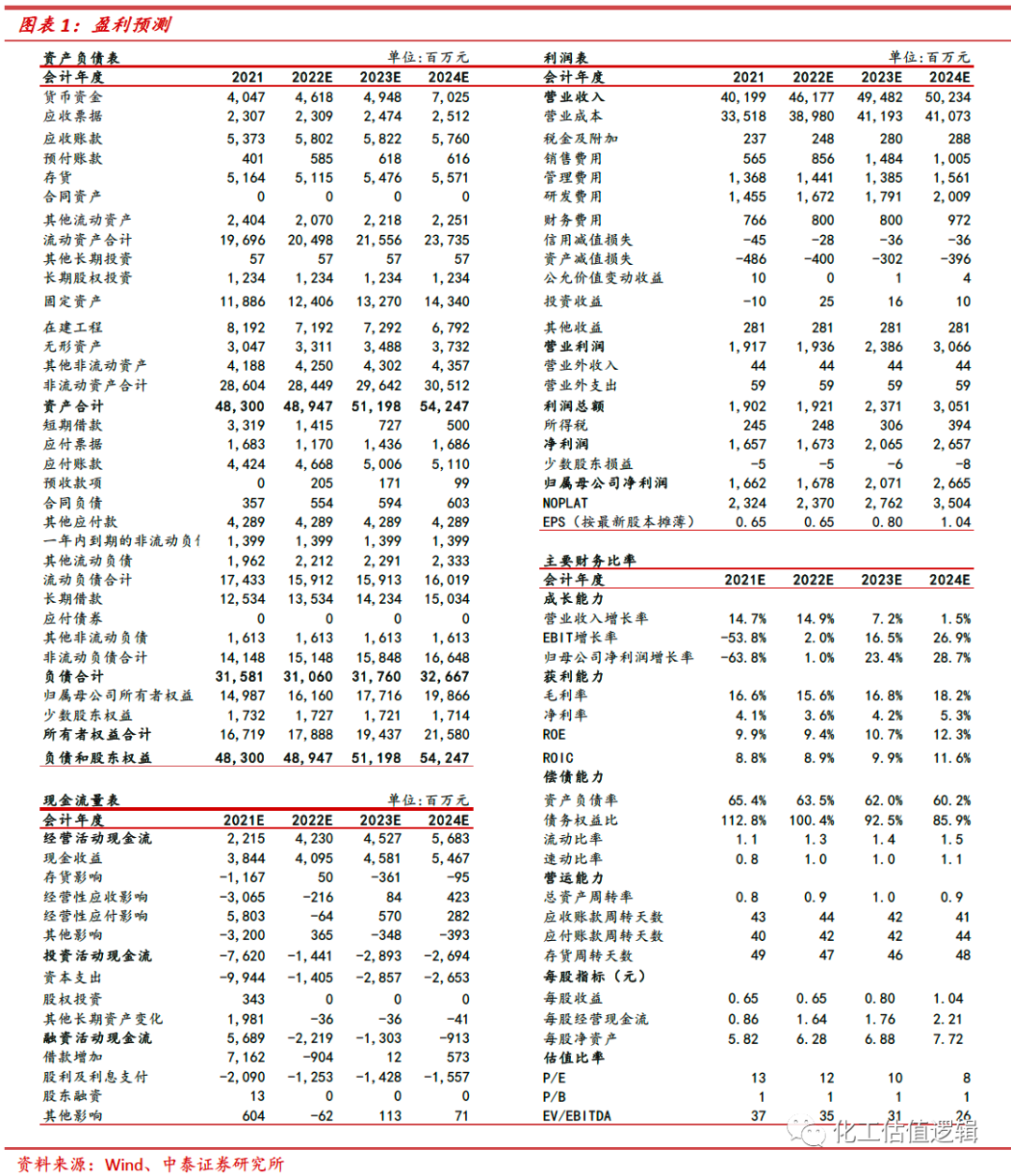

盈利预测:

调整盈利预测。基于年报及价格变动,以及医疗健康产品价格回归常态,行业盈利大幅下降预期,我们调整公司

2022-2023

年归母净利润分别为

16.78/20.71

亿元(原值分别为

53.03/60.76

亿元),新增

2024

年净利润

26.65

亿元,对应

PE

分别为

12.4/10.0/7.8

,维持“买入”评级

。

风险提

示:

原材料价格大幅波动;新建产能不及预期

。

证券研究报告:

中泰化工丨金发科技点评:主营产品量价齐升,成本上涨业绩承压

对外发布时间:

2022年5月7日

研究报告评级:

买入

(维持)

报告发布机构:

中泰证券研究所

参与人员信息:

谢 楠丨SAC编号:S0740519110001丨邮箱:[email protected]

特别声明:

本订阅号为中泰证券化工团队设立的。本订阅号不是中泰证券化工团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,

中

泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。