上市公司社群,已有60 上市公司入驻

定向邀约日化、食品饮料专家入驻

扫描文末二维码,联系我们

▼

弹弹弹,弹走鱼尾纹。这样熟悉的广告词,让许多妹子对于丸美留下了深刻的印象。

当丸美拟报IPO却最终被否时,引来了很多人关注。

关乎丸美被否的原因,我们今天来抽丝剥茧地分析一下。依据监管层提出的质疑,此次被否主要倒在了经销商模式的真实性、规范性以及产品质量问题未披露上。

对于监管层较为重视的“经销模式”,丸美同学并没有引起足够的重视,在很多经销模式的细节问题上,丸美都以“模糊化”的方式处理了。

但是,逃避不是问题,迟早得面对的呀。越是敏感的信息,越是主动披露,才是正解。

“这个要不说清楚,再出名你也别上市”

文:并购优塾团队

雷区一

██████

经销模式为啥被监管层揪住不放?

本次被否,监管层对丸美的经销模式提出了很多疑问。

▼

请说明:

(1)经销的具体模式、对经销的相关内部控制制度及执行情况;

(2)经销商模式下,非自营专卖店与自营专卖店数量及销售占比,相关信用政策;

(3)结合经销协议、进销价格等补充说明相关经销模式披露及风险揭示是否完整准确;

(4)北京美妮美雅商贸有限公司(以下简称北京美妮美雅)的销售收入增速远高于其他线上经销商增速的原因及合理性;

(5)经销模式下,经销商网点的分布、网点单点销售额等情况对照可比上市公司是否合理;

(6)前十大经销商的纳税情况、期末存货情况,对照可比上市公司是否合理;

(7)经销模式的具体销售流程和架构,线下经销商是否将产品直接销售给终端用户。

(优塾注:上述提问较多,无论是经销内控制度、经销协议、经销价格、经销商纳税情况、经销商的规范性,都集中体现了一点:丸美在经销模式的相关细节上披露不全)

既然监管层集中火力发问了丸美的经销模式,那我们就来了解下丸美经销模式。

丸美的经销模式是:先将产品卖给经销商,经销商再通过化妆品专卖店、美容院、百货店、网店等渠道向下游销售,其中专卖店为主要渠道(营收占比超过50%)。

▼

截至2015年底,丸美的线下经销商已达166家,终端网点17278个。

这么看起来,似乎经销模式的流程上挑不出什么毛病。但是,监管层认为,丸美对于经销商的细节披露不够完整,本质上是对丸美的经销商管理制度的质疑。

我们查阅了丸美的经销商管理体系,丸美对于经销商的管理制度的描述较为浅显,并且意在强调“与经销商共同成长”。关于如何管理的披露较少,有些细节也是比较模糊。

由于经销商模式的销售网络较为庞杂,尽调存在一定复杂度,也可能存在一些水分,因此监管层一直对于以经销商模式为主的企业的IPO审核较为谨慎。[1]

如果不把经销商模式下的各种内控制度、经销数据提供完整,很容易让监管层揪着不放。

但是,具体问题具体分析。

日化行业基本上都是以“经销为主”,比如说拉芳。但为什么丸美被否,拉芳却过会了呢?

我们不妨来对比一下:

早前,我们在《拉芳IPO》的文章中,曾经详细地分析过拉芳的经销商模式:

拉芳在经销商的管理体系上,划分明确,并采取“营销中心-大区总监-省办经理-区域经理-客户经理”五级管理体系。

在销售价格体系、渠道分隔等都有明确的规定,对经销商的返利规则也较为清晰。

相较而言,我们的丸美同学,在经销商体系、终端网点的分布、销售额等问题的披露不够详尽,与同行业相比的合理性也不够充分。

雷区二

██████

为何要对经销模式“模糊化处理”,是否有难言之隐?

丸美的招股书对经销模式披露不到位,中介机构也难辞其咎。

▼

请保荐代表人说明:

(1)对新增及报告期内主要经销商的核查程序,核查手段,以及未取得对账单占销售金额的比重,是否采取了其他替代核查程序;

(2)第三方调研机构有关情况,是否具备独立性,对照可比上市公司及经销商毛利率,说明对经销商实现最终销售的核查意见;

(3)发行人终端销售网点的核查过程,进一步说明发行人非直营专卖店与经销商的经营模式;

(4)对发行人销售模式的合规性进行核查的方法、过程及结论;

(5)结合对北京美妮美雅的核查过程,进一步说明北京美妮美雅的库存、销售流向等情况,美妮美雅是否与发行人存在关联关系;

(6)将发行人经销和直销两种销售模式与传销进行对比分析的具体情况和结论,发行人及其经销商是否涉嫌从事传销和涉嫌违反《禁止传销条例》的相关规定。

(优塾注:这些问题的实际含义是:中介机构啊,你在对丸美的尽调过程中,是否重点核查了经销商的销售真实性、规范性呢?如果有些信息未能详尽核查的,是否采用其他手段替代?)

上述问题,尚不知中介机构上怎么回复的。但是基于一些公开资料显示,似乎业界对于经销的真实性和规范性的核查存在一定的难度。

这个难度体现在,经销商的销售系统过于庞杂,如果需要调用经销商的销售数据、财务数据、税务情况等敏感信息,可能会有经销商不太愿意配合。

丸美有166家经销商,终端网点17278个,如果只是补充说明未披露的信息,工作量也不算太多,不过,有些经销商财务、税收并不规范,如果真的要核查销售额、纳税情况,很多经销商可能因此暴露“问题”。[2]

就算抛开这些税务问题不说,经销商与丸美品牌属于商业合作,也不一定有义务披露每个网点的具体销量及库存。[3]

不过,对于不易获取的经销商数据,中介机构是否履行了其他可以替代的核查手续,去尽力佐证经销商模式的规范性呢?

雷区三

██████

经销商问题“老大难”,疑似关联交易的为啥也没披露?

在丸美的前五大客户中,有一个客户可谓“平步青云”——北京美妮美雅。

2014年,美妮美雅是丸美的第三大客户,2015年成为第一大客户,年销售额高达9000多万。

▼

我们通过查询后发现,美妮美雅成立于2012年11月,注册资本100万,但是能在不到三年内成为丸美的第一大客户、年销售额近亿元的公司,很引人注意。

▼

(信息来源:水滴信用)

成立时间短、交易金额大,成长速度快,大客户如果具备这样的“短大快”的特性,在IPO的审核中,就得要多留意了。

雷区四

██████

有了质量问题为何不披露?

报告期内,丸美曾经因质量问题受到药监局的处罚,但是丸美同学并未披露此事。

▼

请发行人说明:

(1)报告期因产品质量问题受到食品药品监督管理部门的检查及处罚情况,发行人的内控制度是否健全并得到有效执行;

(2)在2016年10月14日提交的《招股说明书(申报稿)》未对国家食品药品监督管理总局后两次《通告》的相关内容进行披露的具体原因,是否符合《首次公开发行股票并上市管理办法》相关规定;

(3)生产经营是否符合《化妆品卫生监督条例》、《化妆品标识管理规定》等法律、行政法规的相关规定,是否因上述问题被有关部门立案调查,是否符合《首次公开发行股票并上市管理办法》的相关规定。

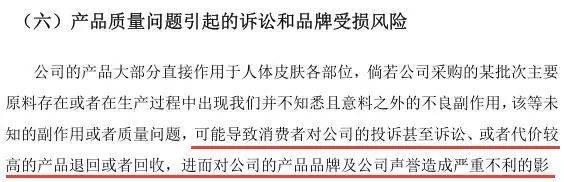

丸美同学只是避重就轻地提到了产品生产存在的质量风险,可能会对公司品牌和声誉造成不利影响,进而导致金钱损失、市场份额和业绩下滑。

▼

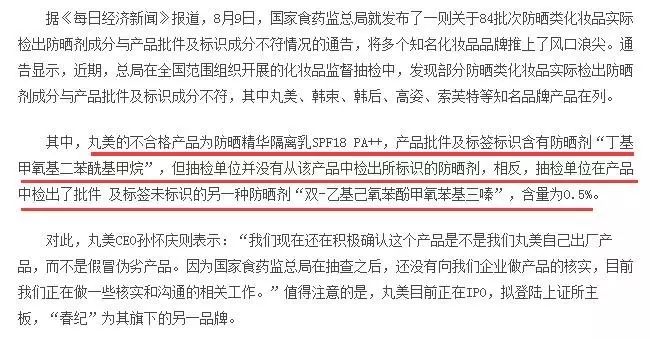

但是,媒体曾公开报道过,丸美的产品曾被药监局勒令停止销售,也曾因虚假宣传被起诉过。

▼

对于企业来说,被媒体曝光的负面新闻,该披露的还得要披露,免得给监管层留下不好的印象嘛!

PS:

在监管层否决丸美IPO的意见中,我们还看到了监管层对于丸美销售模式是否涉嫌传销的疑问。

而在当时,也有不少新闻曾经报道丸美曾经早期可能涉嫌“传销”。

由于丸美对于直销及经销模式的规范性的披露不够详尽,我们也无法判断它是否有无类似传销的行为。

不过,由于大家容易把传销与直销弄混淆,所以,我们为大家科普一下直销和传销的区别。

直销,是厂家省去了所有中间环节,只依靠直销员对顾客进行直接销售。如果顾客对产品满意,可以向公司申请加入直销员,当邀请或介绍了新用户购买了产品以后,直销员可以获取提成。[4]

而传销,其实也是多层次直销的一种。但是,传销往往伴随着没有实际的产品或服务、并收取高额的入会费或通过认购商品变相收取会员费等。

传销的金字塔式样的组织架构,决定了发展下线越多,上层的人员的提成也就越多。

可能有人觉得直销与传销的界限较为模糊,那么,有一个办法可以较为快速的区分,那就是——看看这家公司是否有商务部颁发的直销执照许可证。

▼

我们从商务部官网查询到,截至目前,共有84家企业拥有直销执照许可证,其中包括了大众熟知的雅芳、安利、康宝莱等。

关于丸美生物被否,关于经销模式,甚至传销的理解,小伙伴们有何自己的看法?欢迎留言互动~

__________________

本案写作参考材料如下,特此鸣谢:

[1]来源于:《梁朝伟、周迅代言企业“被黑”,不怕黑丸美IPO遭否》,21世纪经济报道,2016-11-17

[2]来源于:《丸美IPO被发审委“弹”出局,“完美遮瑕”掩不住申报稿瑕疵》,每日经济新闻,2016-11-18

[3]来源于:《丸美IPO折戟,日化企业上市蒙阴影》,北京商报,2016-11-17

[4]【科普篇】传销=直销?代销=经销?三级分销合规?,搜狐,2016-08-23

本文完

▼

6月1日 下午

优塾智库 区块链沙龙

上海站

深度交流区块链技术现状及投资机会,行业专家陆续报名中……

地点:上海 浦电路

联系人:徐小姐 ,15317335498

报名:扫描下方二维码

▼

优塾智库·专家招募

10w 用户开放计划

现公开征集行业专家入驻

入驻专家将享受以下特权