《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

核心观点:

本文重点从小尺寸角度分析公司所处行业地位及优势,公司为国内优质的智慧显示入口物联网龙头,在传统LCD小尺寸领域布局完善,同时卡位OLED国内领先,已布局4条OLED小尺寸线,2020年出货量有望翻三倍至6000万片,市占率超30%,长期看智慧物联空间在万亿级。我们看好公司的技术及行业地位,上调至“买入”评级。

-

行业技术升级路径明确,未来主要看中韩的OLED博弈,京东方成赶超韩国的重要国产力量。

行业来看,小尺寸显示技术升级路径成熟,OLED/LTPS/a-Si技术依次迭代。其中中国大陆占据规模优势,在a-Si和LTPS市场的出货量已全球领先,日韩台或部分退出及转产;韩国占据技术优势,小尺寸OLED目前产能占比在90%+,国内扩产后占比有望升至40%;未来小尺寸显示领域的博弈将主要集中在中韩两国。公司的OLED产品目前出货量位列全球第四,产线已布局成都、绵阳、重庆和福州四条产线,设计产能共192K/月,2020年出货量有望翻三倍至6000万片,市占率超30%,成为赶超韩国的重要国产力量

-

传统产线上,公司的a-Si/LTPS产能可分别供应行业的40%、10%,成为重要现金流来源。

我们详细统计了全球小尺寸产线,总体看2019年全球共81条小尺寸产线,行业总供给2236万平方米,总需求1850万平方米,整体供需比为120%。公司目前的传统产线包括4条a-Si线+1条LTPS线。根据我们测算,公司目前a-Si产能可供货面积约为行业的40%,LTPS产能可供货面积约为行业的10%。5条LCD产线中,公司已有3条完成折旧,仅鄂尔多斯5.5代线和重庆8.5代线仍需两年折旧,且除8.5代线仍部分生产手机外,6代线及以下均已转向生产传感器、专显及车载等高附加值产品,成为公司的重要现金流来源。

-

未来而言,短期公司将继续深耕手机,长期卡位物联网万亿空间。

公司经过二十多年深耕,目前已成为全球显示面板行业龙头,其在小尺寸领域已布局完善,目前共9条小尺寸产线。未来预计公司短期将继续深耕手机市场,长期万物互联将打开包括智能家居、智能办公、智慧车联以及智慧零售等在内的各类场景,助力公司进军车载、工控、医疗等新领域。技术角度,公司重视人才培养及研发创新,专利数量位于世界前列。客户角度,已覆盖全部主流手机客户,正拓展车载、商显等新兴市场,客户遍布全球。另国家大力支持显示产业发展,政府补助也为公司发展保驾护航。

-

风险因素:

面板价格下行;行业需求疲弱;技术进展缓慢;国际政策动荡;客户导入不及预期等。

-

投资建议:

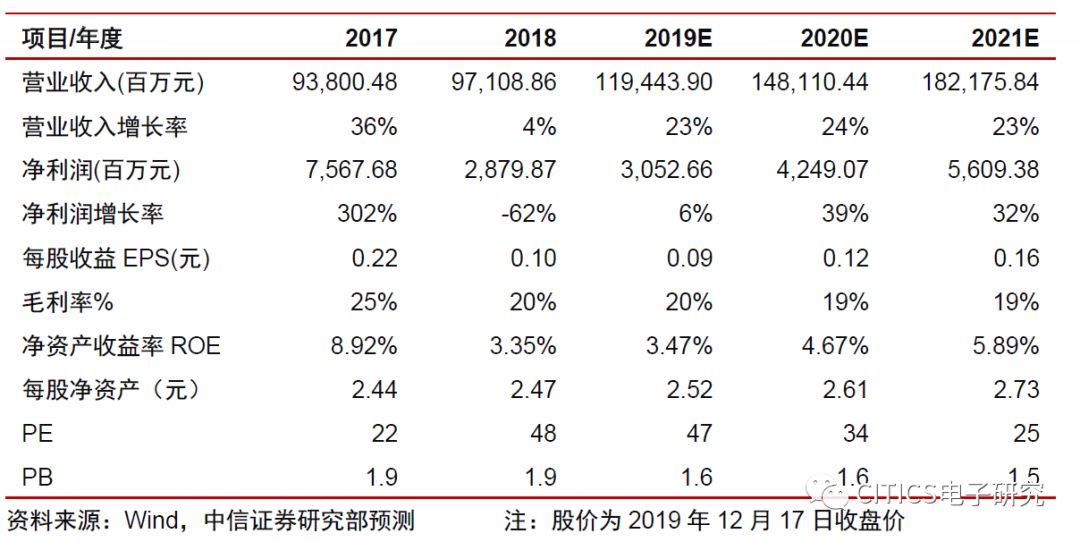

公司为全球领先的半导体显示面板龙头企业,近年来立足其智慧端口优势,向物联网创新方向转型,小尺寸端OLED布局领先。当前公司股价对应2019Q3的PB 1.91倍,我们长期看好公司发展及显示行业未来增长空间,按照2019Q3年2.5倍PB,给予目标价6.26元,上调至“买入”评级。

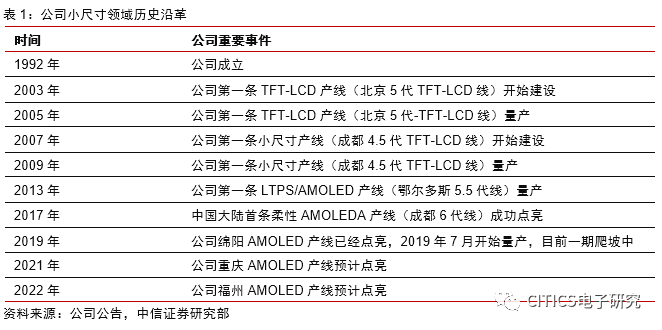

历史沿革:03年开启LCD业务,09年投产第一条小尺寸产线,17年成功点亮大陆首条柔性AMOLED线。

公司前身为国内著名电子器件产品生产厂家——北京电子管厂,1982年开始生产液晶显示屏;1992年公司正式成立,主营显示器业务。由于当时国内显示面板厂商技术水平较低,无法克服良率瓶颈,液晶显示面板基本被国外垄断。为解决技术困境,公司收购

了

HINIX旗下的HYDIS TFT-LCD业务,获得HYDIS全面知识产权,并于2003年9月投资12亿美元

自主建设北京第

5代TFT-LCD生产线。2005年5月,公司

5代线

实现量产,并成为国际同业运行效率和盈利能力最佳的生产线之一,从此中国大陆真正结束“无自主液晶显示屏时代”,但较全球第一条LCD产线量产时间落后17年。

然而,随后

2004年下半年液晶周期衰退,北京5代线的量产并未给公司带来盈利,反而导致连续两年经营亏损,加上此时手机、MP3等小尺寸终端产品的兴起使得小尺寸面板供不应求,因此2007年公司决定暂时剥离大尺寸业务同时投建小尺寸产线以应对市场变化。2008年金融危机爆发,面板行业处于寒冬时期,三星、LGD等国际巨头都不得不停止扩张步伐,而公司在政府支持下大举逆市投资,先后投建了成都TFT-LCD 4.5代线和合肥TFT-LCD 6代线。2010年公司第一条小尺寸产线成都4.5代线实现满产满销,连续四个月盈利,产品良率达到业内第一,客户包括三星、oppo、vivo等品牌厂商。2013年,公司顺应显示技术迭代趋势投产了鄂尔多斯5.5代LTPS/AMOLED产线,并成功进入三星和华为供应链,为三星LTPS手机第一大供应商,与国外面板厂商的技术差距缩短至12年。2017年,中国大陆首条、

全球第二条

6代柔性AMOLED成都线成功点亮,一举打破韩国在柔性AMOLED领域的垄断格局,技术差距缩短至3年左右;2019年该产线一期满产,出货华为等一线品牌厂商,为mate20系列手机第一大供应商,有望于2020年上半年三期爬坡完成;绵阳线有望于2020年下半年三期爬坡完成;此外,公司规划的重庆线、福州线预计分别于2021年和2022年投产,四条产线满产后,公司有望成为全球第二大小尺寸柔性OLED显示面板供应商。

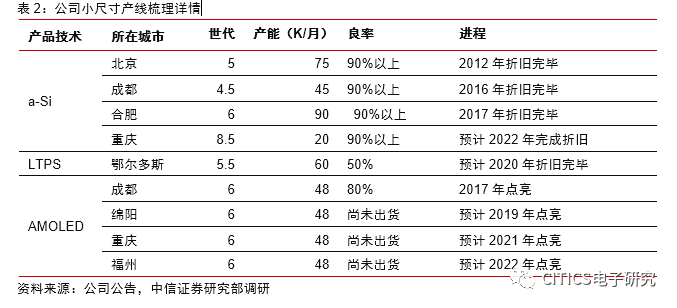

产能情况:小尺寸LCD领域大陆领先,AMOLED产能待释放。

经过多年深耕,公司在小尺寸显示面板领域已布局完善,目前共有八条小尺寸产线,可供货面积超100万平方米/月。其中,可供a-Si面板近40万平方米/月,领先于大陆其他厂商;LTPS面板11.7万平方米/月,国内排名第二,仅次于深天马;OLED面板产线全部满产后可供超50万平方米/月,约为三星产能的60%。具体来看,公司

a-Si产线共有四条

,分别为北京5代线,成都4.5代线和合肥6代线,产能分别为每月75K、45K、90K,良率均在90%以上,且均已完成折旧;另还有重庆8.5代线的20K/月产能用于生产手机,尚未完成折旧;

LTPS产线一条

,为鄂尔多斯5.5代LTPS+AMOLED产线,产能为每月62K(其中有2K 刚性AMOLED产能),良率已达到80%以上,尚未完成折旧;

柔性AMOLED产线共规划四条

,即成都6代线,绵阳6代线,重庆6代线和福州6代线,产能规划均为每月48K,其中仅有成都线已实现量产,目前尚在爬坡期,良率达80%左右;绵阳线预计2020年下半年完成爬坡;重庆线和福州线预计分别于2021年和2021年投产。

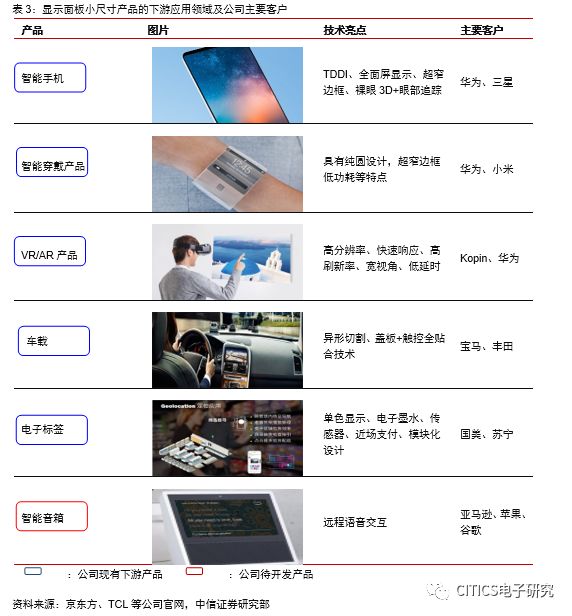

下游应用:公司在手机等传统应用已实现全覆盖,新型下游领域加速拓展中。

小尺寸产品的下游应用领域既包括手机等产品,也包括车载、电子标签、VR/AR、智能穿戴、智能音箱、智能门锁等新型显示产品。目前公司在各显示下游领域几乎实现全覆盖,并积极向物联网方向拓展,打开更多新型显示空间。

手机领

域,公司2018年年报显示,其智能手机LCD显示屏出货量市占率连续三年保持全球第一,AMOLED智能手机显示面板市占率升至全球第四,客户包括华为等国内一线手机品牌商,后续公司将继续深耕,进一步提高市占率。

车载领域

,公司2016年通过收购精电国际入局,市占率从2017年的全球第九增至2018年的全球第八,出货量同比+44%,客户几乎包含全球所有主流品牌,目前公司正与汽车厂合作研发车用柔性OLED技术,产品将为公司的后续发展提供强大动力。

电子标牌、拼接、电子标签、智能穿戴及VR/AR

等5个细分领域,公司在2018年总市占率突破20%,相较于仅需配合巨头进行产品推广的VR/AR而言,电子标牌、拼接、电子标签等领域更需要公司主导进行市场推广和普及以挖掘市场需求,市场空间巨大。目前公司电子标签业务全球市占率超50%,中国市场零售业客户全年开拓超60家,国美、苏宁、屈臣氏、盒马生鲜等知名零售品牌客户均在其列,预计未来公司将进一步拓展客户资源提升市占率;AR/VR方面公司2018年出货量达100万片,涉及VR整机产品已超20款,在国内VR头显中占据90%以上份额,合作客户包括Kopin以及华为等知名品牌客户,后续公司在该领域将进行多技术布局,在快闪LCD、OLED、Micro OLED及曲面屏等新技术实现全面覆盖,预计2019年出货量将翻倍增长,达到200万片以上。

未来规划:中短期手机市场仍为主要推动力,长期万物互联将带动公司显示蓝海打开万亿级市场。

目前公司小尺寸板块主要营收来源仍然为智能手机面板,小尺寸端营收占比超50%,其余营收主要来自车载、电子标签等业务。中短期来看,智能手机仍为公司小尺寸主要成长力:我们预计OLED产品将持续渗透高端旗舰机并逐渐下沉至中端畅销机型,公司有望受益于OLED技术替换LTPS及a-Si带来的蓝海市场;另2020年以后随5G带动的换机潮,手机行业底部回暖有望利好包括公司在内的上游供应商。长期而言,万物互联将打开包括智能家居、智能办公、智慧车联以及智慧零售等在内的各类场景,公司向物联网领域的拓展将打开更大蓝海市场,显示面板作为与终端用户进行互动的重要输出平台适用于以上所有场景。目前公司已经涉足智慧零售、智慧车联、智慧能源、智造服务等板块,在智慧车联板块公司已经进入全球前三,在电子标签领域全球市占率超50%;未来,公司料将继续完善四大板块业务,满足不同物联网应用场景市场需求,打造专业细分市场竞争

优势。

行业来看,小尺寸OLED/LTPS/a-Si技术将依次迭代

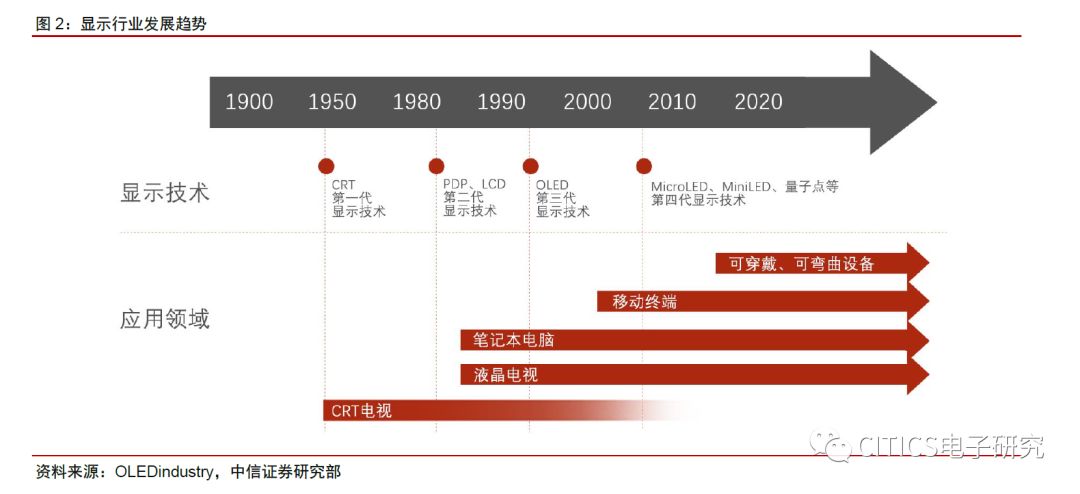

显示面板是由玻璃基板和发光材料等构成的通过显示图像以满足人们视觉需求的显示器,从 1879 年CRT显示技术发明以来,显示面板行业技术快速发展,先后经历了CRT、PDP、TN-LCD,STN-LCD,CSTN-LCD, TFT-LCD和OLED等技术发展路径。

本文所指的小尺寸显示面板是指尺寸在10寸以下,被广泛用于手机、车载、可穿戴等小尺寸显示产品中的显示面板。

液晶显示面板(Liquid Crystal Display,LCD)是一种采用液晶为基本材料制作的显示器,于上世纪90年代初实现应用产品量产,远晚于CRT,但凭借其性能和成本优势逐渐取代CRT和等离子,成为显示主流。AMOLED显示面板(Active-matrix organic light-emitting diode)则是利用有机电自发光二极管制成的显示屏,由于同时具备自发光、

对比度

高、厚度薄、视角广、反应速度快、可用于挠曲性面板、使用温度范围广、构造及制程较简单等

优异

特性

,因此被认为是下一代的平面显示器新兴应用技术

。

小尺寸面板市场,趋势上OLED/LTPS/a-Si

技术将依次迭代

小尺寸显示技术中短期路径相对成熟,OLED/LTPS/a-Si技术依次迭代,长期可看MircoLED、量子点等发展。

目前小尺寸面板领域主流技术为TFT-LCD,根据材料差异又可以分为a-Si、oxide以及LTPS三种。短期来看,虽然2018年OLED市场份额约28.3%(柔性OLED仅12%),但我们认为OLED已确定性成为小尺寸技术方向,随后续OLED产线良率提升及成本下降,预计到2020年市场份额将超过LCD占据主导地位。长期来看,目前尚在研发阶段的MircoLED、量子点等技术为未来储备,前景值得看好,但成为主流尚待时日:MicroLED阵营的代表厂商则为苹果、鸿海、群创等公司,苹果有望率先将其应用在AR/VR以及可穿戴领域, MicroLED产品相较于Mini技术成熟度更低,我们预计仍需5年以上才有望实现量产;量子点阵营的代表厂商是三星、LG等公司,电致发光的量子点面板目前已有厂商布局,2018年10月三星已发售85”QLED电视,并将其8.5代LCD产线转产QD-OLED TV,2017年TCL集团收购华星光电,发展结合电致量子点与OLED双重优势的H-QLED技术。我们认为纯量子点产品尤其小尺寸产品的量产仍待时日。因此目前在小尺寸领域,MircoLED、MiniLED、量子点等显示技术成为主流技术均有待时日。

其中OLED性能卓越, 叠加手机全面屏化和可卷曲化趋势,为小尺寸主流趋势。

OLED技术相较TFT-LCD 结构简单,更加轻薄,功耗更低,色域更广,可弯可挠,目前被运用于高端智能手机、智能可穿戴以及VR/AR等产品中,其中柔性OLED功能更多。

长期来看,手机全面屏化和可卷曲化驱动显示技术迭代,柔性OLED技术大势所趋。

一方面,“全面屏时代”来临推动智能手机生物识别领域的变革,以光学和超声为代表的屏下指纹识别方案短期内有望快速渗透,TrendForce预计到2022年屏下指纹识别方案渗透率有望超过传统电容方案成为主流;光学/超声波方案均要求屏幕面板够薄、光线/超声波无阻挡,而LCD屏幕存在背光模组,不适用于这两种方案。另一方面,可卷曲屏幕有望打破各种终端产品之间的界限,手机既可以弯曲成手环也可以打开成为平板,不仅功能更多样,造型上也更节省空间,携带更为方便;另在汽车直角区域,可卷曲屏幕相较硬屏也更易安装。我们认为柔性OLED将是小尺寸领域确定性的发展方向。

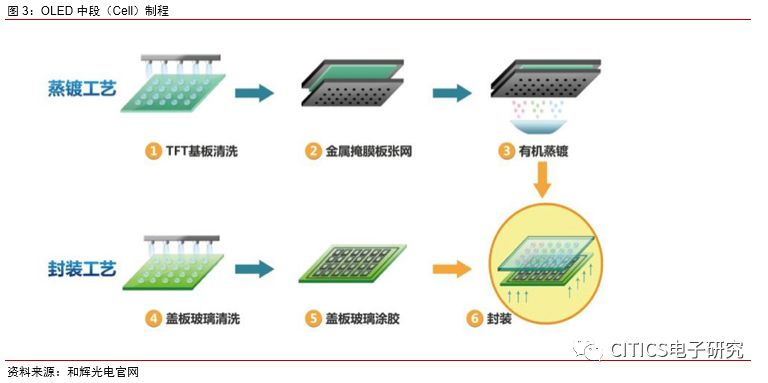

——工艺来看,OLED中段Cell制程复杂,为LCD与OLED工艺主要差异所在。

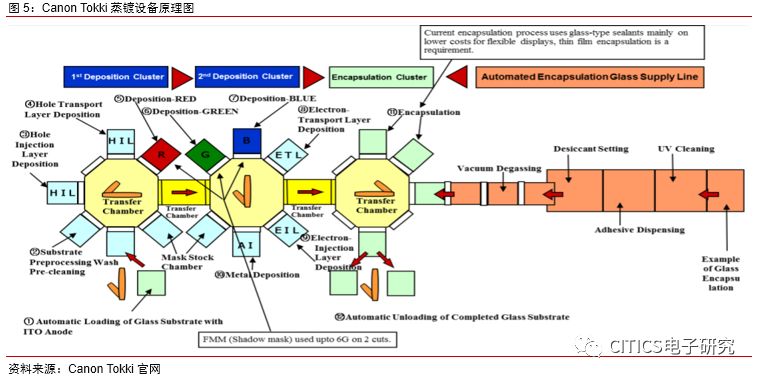

OLED中段制程(Cell制程)包括蒸镀和封装两个步骤,OLED 主要通过蒸镀工艺将阴极材料、OLED 发光材料蒸镀到背板上,从而驱动电路结合形成发光器件,最后在无水无氧环境中进行封装。

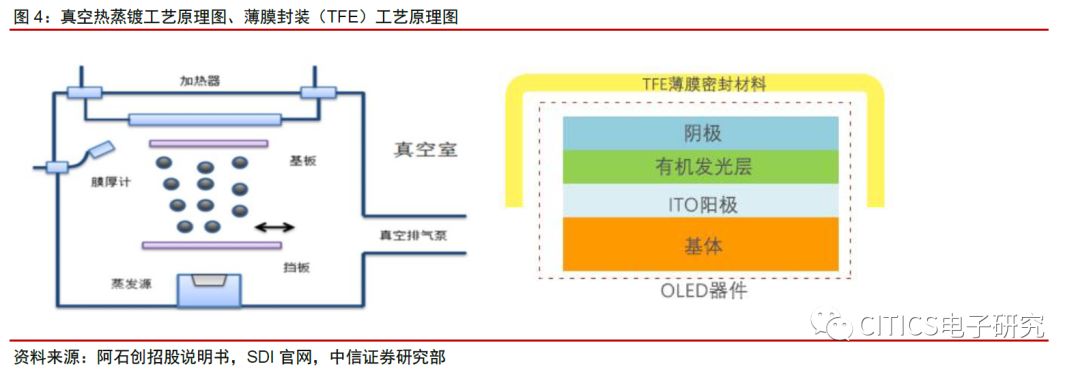

(1)真空热蒸镀是Cell制程关键所在,目前仍存在技术关卡。

蒸镀法主要通过在真空中通过电流加热、电子束轰击加热和激光加热等方法,使被蒸材料(主要是发光材料及金属电极)蒸发成原子或分子后以较大自由程作直线运动,碰撞基片表面而凝结,形成薄膜。蒸镀的对位精度是工艺一大难点,目前依然存在良率不足与有机材料浪费等问题,且步骤复杂,是导致整个OLED 面板良率不足的关键。

(2)封装工艺目前尚无技术瓶颈,但为刚性与柔性差异所在。

由于 OLED 有机发光材料本身极易在接触水和空气后立即氧化,使器件性能迅速下降,甚至失去正常发光能力,因而封装工艺同样重要,必须要求在无水无氧和通有惰性气体(如氩气)的环境中进行。目前的封装技术有适用于刚性OLED的玻璃封装,以及适用于柔性OLED的薄膜封装(TFE) 。TFE是一种在有机材料层上堆叠无机膜/有机膜以阻止外界空气和湿气的技术,不仅灵活性强,还能使现有玻璃的面积小部分减少,重量更轻,为刚性OLED与柔性OLED差异所在。

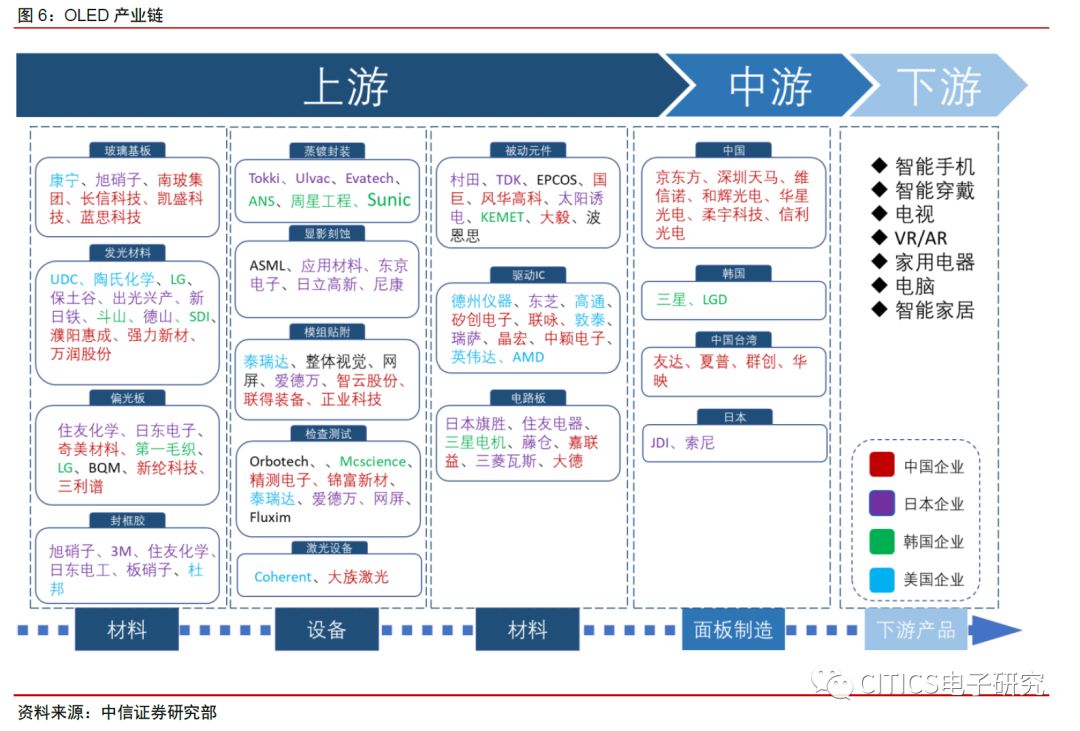

——设备而言,前中道设备价值量占比为86%,目前仍受美日韩掣肘,后道设备国产化率较高。

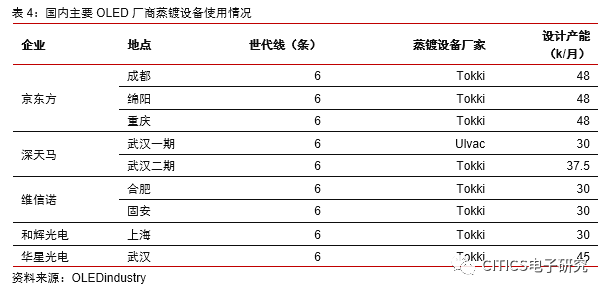

(1)前段设备中激光晶化设备由美日韩垄断,国内大族激光有望实现国产化替代,其余设备短期内均高度依赖海外。前段设备包括激光晶化设备、淀积设备、光刻设备等,其中激光结晶设备主要由美国相干公司(Coherent Inc),韩国AP System、PRI,日本JSW等提供。国内龙头大族激光能自制中小功率激光器,增长潜力较大,我们认为激光设备在中短期内有望实现部分国产化替代;其他核心设备厂商主要为ULVAC、TEL等日本供应商和应用材料等美国供应商,目前国内暂时尚无法切入。(2)中段设备为日韩厂商垄断,目前可获得性较高,然国产化仍待时日。中段设备主要包括蒸镀机和封装设备,蒸镀设备由日本Cannon Tokki垄断,但其产量逐年增加,未来有望达12台/年,目前大部分面板厂商新建产线已购得Tokki蒸镀设备,蒸镀机供应数量将不再限制OLED量产进度。大陆企业欣奕华科技、台湾地区倍强科技能够提供OLED蒸镀机,目前仍处于实验阶段;封装设备主要厂商包括Tokki、ANS、 DOV、周星工程等,但均为日韩企业,国内厂商在该领域尚未有突破性进展,因此国产化难度较高。(3)后段设备技术难度低,国产化可替代性较强。后段设备包括Bonding设备、贴合设备、检测设备等,技术门槛较低,目前国产替代率约30%,种类上基本实现国产替代。Bonding设备方面日本东京电子和韩国AST等公司占主导,国内企业如智云股份(鑫三力)、联得装备、先导智能等均具备进口替代能力,已进入主要面板厂和A客户供应链;贴合设备方面以韩国Toptec公司为主,国内企业技术较成熟,已受到大客户充分认可,如2018年联得装备获得GIS订单,2019年劲拓股份中标京东方绵阳线;检测设备方面,主要是以色列奥宝科技、台湾致茂电子等企业,大陆企业精测电子已具备较强竞争力,后段检测设备基本实现国产替代。

——材料方面,发光材料为OLED特有材料,PI膜则为柔性区别于刚性的关键材料,目前均为日韩欧美垄断,国产化需突破专利壁垒。

OLED面板主要原材料包括偏光片、玻璃基板(或PI膜)、电极材料和有机发光材料等,其中有机发光材料和PI膜是OLED区别于LCD的独有材料。

(1)OLED 发光材料国内外厂商技术差距较大,国产化替代尚早。

OLED发光材料是OLED制造的核心材料,主要掌握在日本出光兴产、保土谷化学、美国UDC公司以及如SKC等韩国公司手中,技术专利壁垒高。其中日韩厂商主要生产小分子发光材料,占据约80%的市场份额;欧美厂商主要生产高分子发光材料,因其工艺和寿命问题暂未普及;国内企业仍处于起步阶段,只能仿制海外产品或制造中间体和单体粗品,但还存在产品较低端、生产规模较小等问题,不具备竞争优势。

(2)PI膜高端市场海外垄断,国产替代任重道远。

作为柔性OLED区别于刚性OLED的关键性材料,PI膜被美国杜邦、日本钟化、韩国SKPI以及日本宇部兴产株式会社等日韩欧美巨头牢牢把控,国内企业只能以供应低端市场为主。由于PI膜技术壁垒高,并且其生产技术、设备、人才等均被海外垄断,国内企业发展时间短,尚无独立研发和量产高端PI膜的能力,赶超海外企业仍需时间。

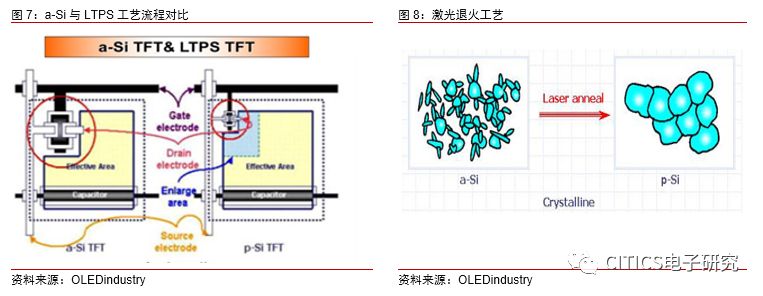

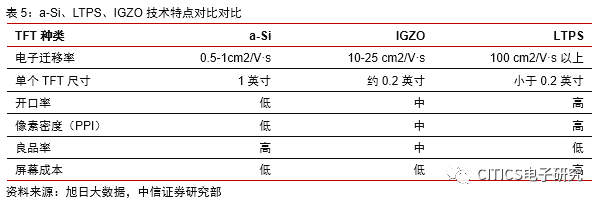

LTPS技术受OLED挤压,往中低端手机领域渗透,往后或转向传感器等专显产品。

LTPS是指非晶硅经过镭射光均匀照射后,吸收内部原子发生能级跃迁、形变成为多晶结构的技术。LTPS虽性能不及OLED,然较a-Si增加了激光晶化过程,使a-Si(非晶硅)变成体积更小、电子迁移速率更高的p-Si(多晶硅),因此较a-Si技术而言解析度更高,开口率更高从而亮度更高,且重量更轻、厚度更薄,目前被广泛用于中高端手机、VR/AR、智能可穿戴等小尺寸显示领域。价格上来看,LTPS硬屏目前单价在17美金左右,在中高端市场上面临与成本不断下降的OLED硬屏竞争(OLED硬屏平均售价目前已降至23美金左右,且降价趋势持续),在中低端市场上面临与低单价的a-Si屏竞争(a-Si屏单价在12美金左右),因此,我们认为LTPS屏幕在未来可能会转向传感器等专业显示领域谋求出路。

a-Si技术退居最低端市场,未来随成本优势减弱,市场空间或再被压缩。

a-Si技术是指使用a-Si作为基底材料进行微电子精细加工的技术,相较于LTPS等技术工艺流程更为简单,因此成本低廉,在液晶技术发展初期被广泛使用;然由于色彩饱和度、清晰度等显示效果不佳,其在小尺寸显示产品中的地位被逐渐取代,目前应用领域已经退居中低端智能手机以及车载等专显市场。未来来看,短期而言a-Si技术的成本优势仍然显著,因此在中低端显示市场尚有一定空间,但中长期看随LTPS等成本进一步降低,a-Si空间将被不断侵蚀,最终或将逐步退出历史舞台。

IGZO 技术属于金属氧化物(Oxide)面板技术,在小尺寸显示产品中运用较少,但未来或可适配柔性OLED。

非晶IGZO材料是用于新一代薄膜晶体管技术中的沟道层材料,其分辨率、能耗和精确感应等性能介于a-Si和LTPS之间。由于小尺寸LTPS能在同样成本下做到更高的性能,加上IGZO受技术限制仅有夏普公司实现量产,因此在小尺寸显示产品中应用较少。但IGZO制程温度低、能够弯折,且没有屏幕尺寸限制(LTPS难以生产大尺寸面板),预计未来在柔性OLED领域或有出路。

成品角度,一体化模组出货为未来产品趋势

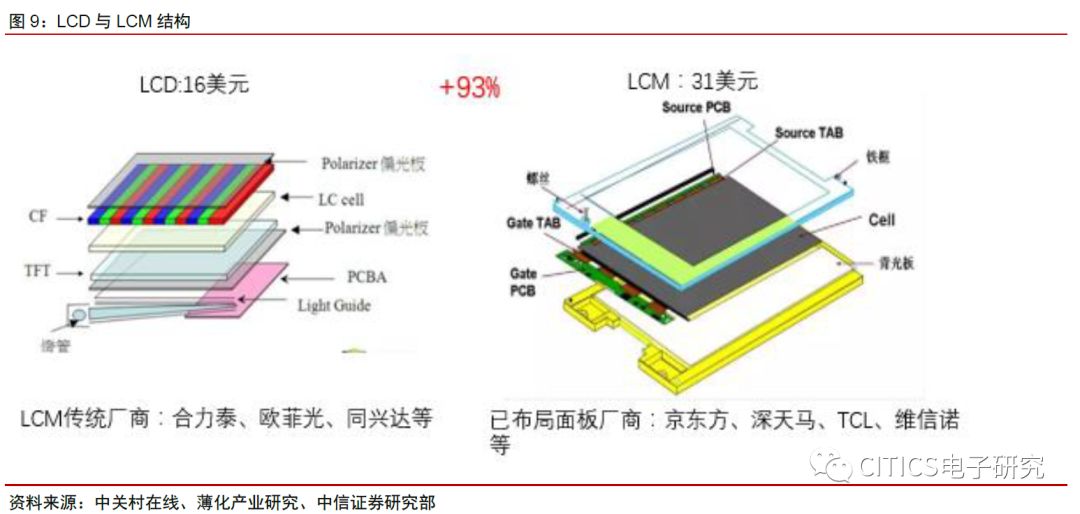

“显示面板+模组”一体化出货趋势明显,面板厂商更积极推广自有模组出货,提升价值量。

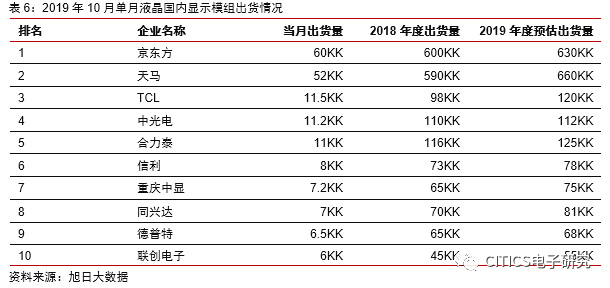

需求端来看,incell、oncell等模组产品更薄,下游终端厂商的一体化采购意愿增强,面板产品的模组一体化出货趋势越来越明显;供应端而言,面板厂商采用模组化形式出货,相较单面板出货价值量可提升超60%,例如6寸手机液晶面板售价十几美金/片,贴合触控模组后有望上升至20-30美金/套,在付出较低成本的条件下便可获得高额溢价,因此面板厂商也更倾向于一体化出货。过去面板厂商仅生产面板,模组封装则由专业模组厂商(合力泰、欧菲光等)进行,最近几年为适应手机全面屏和轻薄化趋势,面板厂商兼营面板生产与模组封装,且发展势头迅猛,例如2019年10月京东方和深天马单月液晶显示模组出货量已经超过专业模组厂商,分别位列前二。目前手机端液晶显示模组一体化出货比例华星光电达50%左右,京东方达到70%,深天马100%;而OLED显示模组一体化趋势更明显的,维信诺、华星光电凭借子公司华显光电实现75%模组出货,三星、京东方OLED手机屏幕几乎全部以模组出货。我们认为,未来面板厂商自有模组出货比例有望进一步提升。

空间而言,总体2000万平米供需,超700亿元规模

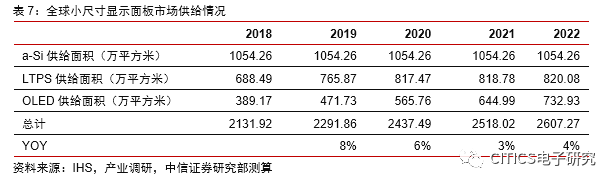

我们详细统计了全球的小尺寸产线产能情况,以及下游不同领域的需求情况,分别从供需角度分析了代线发展情况和行业空间。总体来看,2019年小尺寸显示面板行业总供给2290万平方米,总需求1850万平方米,整体供需比为120%,预计仍将持续到2022年。分技术来看,小尺寸a-Si短期供需失衡收窄,盈利性增强,长期落后产能将转向其他领域;小尺寸LTPS受OLED硬屏及柔屏挤占手机端空间,下行压力较大;小尺寸OLED短期供不应求,长期供需结构均衡。小尺寸总空间超700亿元,OLED占比将逐年扩大。

供给端分析:增量扩产全部来自OLED

,小尺寸产能总计超2000万平米

我们统计了全球小尺寸产线(含京东方8.5代线),共有81条,每年可供货超2000万平方米(考虑良率和稼动率),其中小尺寸a-Si产线、小尺寸LTPS产线、小尺寸OLED产线分别有29条、16条、37条,2018年分别可供货约1050万平方米、690万平方米和390万平方米,后续主要增量全部来自OLED扩产,2020年后上升速度有望减缓。

我们按照各代线玻璃基板的面积测算得出2019年小尺寸显示市场可供货2235万平方米,其中a-Si贡献4546%份额,LTPS贡献3433%份额,OLED贡献21%份额,未来三年内OLED市场将快速增长,LCD市场份额则会不断缩小,应用有望由手机屏幕转向其他小尺寸产品。根据我们的统计与测算,预计到2022年,小尺寸显示市场供货面积将会增加至超2500-2600万平方米,a-Si、LTPS和OLED将分别占据39%、32%、2940%、31%、28%的份额。

分别来看:

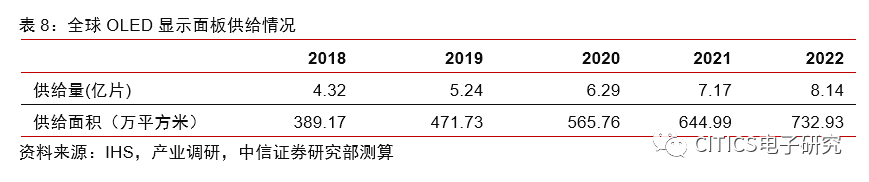

全球小尺寸OLED产线目前共规划37条,代线覆盖4.5-6代线,产能共计306K/月,每年可供货389.17万平方米(考虑良率和稼动率),产能短期内难以快速释放。

我们对全球6代及以下的OLED 产线产能进行测算,假定4.5代、5.5代、6代线单块基板对应6寸屏出货量分别为60、180、264片,小尺寸OLED供给面积及供给量加总如下表所示。不难看出在现阶段,全球释放的OLED产能仅达到可释放产能的一半,并且少数量产的OLED产线客户导入情况不佳,目前可以稳定大量出货的只有韩国的三星、LG,以及中国的京东方(根据IHS的数据,2019上半年京东方柔性产品全球市占率近20%);中国大陆OLED产能预计大多在2021年左右释放,因此短期内符合市场需求的产能供给将持续紧张。

全球小尺寸LTPS产线目前共16条,代线覆盖3.5-6代线,产能共计404K/月,每年可供货688.49万平方米(考虑良率和稼动率),未来产能保持平