对于西方传统的商业银行来说,其房屋贷款的规模,一般是高于其存款的规模的。所以,以保持银行的流动性为目的的融资行为,对银行的业务尤为重要。2007-2008年以前,银行的主要融资手段是国际市场上的拆借行为。

从2007-2008年全球性金融危机以来,由于流动性紧缩,隔行拆借成本不断攀高,传统的以隔行拆借为主的融资行为成本大为提升,从而促使住房贷款证券化业务演变成了商业银行融资以及保持、保证流动性的重要工具。

住房贷款证券化是一种结构化的金融产品,比较于传统的揽存和拆借行为,其成本优势在于它是一种批发型的融资手段,不需要高密集型的人力成本,高额的土地成本(分行建设)以及相对较低的利率成本。

然而,其成本主要体现在复杂的产品结构设计,法律法规以及市场成本,信用增强及保证,保险成本,而其中最显著的一个成本是信息化成本。

住房贷款证券化本身是一个风险比较高的结构化金融产品,其主要的风险在于,如果没有对于大规模资产池的详细分析,和相对透明的信用评级,投资者是无法了解到所持有资产的性质的。而所有核心的交易行为的完成,例如资产池的分割,目标化,收益分析,评级,监控都是是建立在对大数据的传输,整合及分析的基础上的。而建设一个完整的从前端贷款业务软件到后台成熟的资产池管理软件系统,往往需要大量的资金投入和数年的时间。

基于住房贷款的证券化产品,区别于其他证券化产品的最主要的特点是对信息化系统的依赖性。一个中等规模的住房贷款证券化产品往往包含上十万条记录,二这上十万条记录一般要从银行的整个住房贷款资产池中提取数据生成。银行整个住房贷款资产池数据规模往往非常庞大,一般在百万条,千万条数据级别。

一方面,证券化产品的设计必须从海量数据中提取统计属性满足市场,投资者以及评级监管单位需求的RMBS证券化产品。另一方面,从银行自身资产风险角度出发,所产生的证券化产品又必须满足银行资产负债表屏蔽风险的要求。

简化的RMBS证券化产品生成的基本步骤如下:

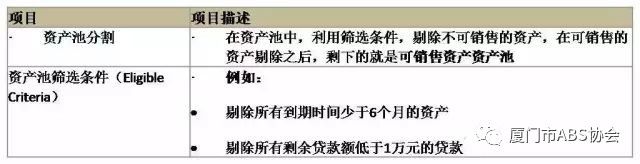

发行机构资产池分割管理,必须针对监管部门的规定,对发行机构资产负债表进行分析,剥离所有不可销售资产,从而明确和理解发行机构的可销售资产。这个过程叫池分割过程。通过剥离不可售资产后产生的资产池称为可销售资产池。

手工的对资产池进行筛选和分割,并不能非常清晰的统计可销售资产,不能最大化以及最优化可销售资产。而基于信息化系统的角度,能够非常迅速的有效的统计分析资产池的可销售资产,最大程度的优化以及提高资产池的可销售资产总额。

贷款和抵押之间的关系一般是多对多的关系,如果不明晰贷款和房产的抵押关系,就会很容易产生重复抵押和多重抵押,使资产池的抵押风险不能得到有效的评估。

这个资产池分析的需求,主要是为了满足对资产池资产抵押风险的分析,从而理解资产负债的不对称比率,这是资产池评级的一个重要的考量标准。

对于大规模数据的资产池来说,了解资产池的属性和风险只有通过统计属性和分割分析来实现。投资者和评级监管机构会对资产池的各种统计属性提出要求,那么就必须对资产池进行实时的统计属性计算和统计分割。

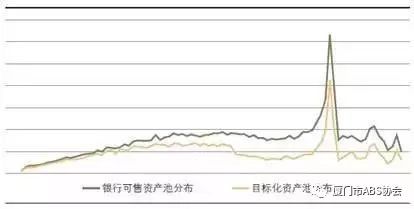

发行机构在进行资产池分割的时候,往往会对资产池的统计属性进行目标化,以满足市场,投资者及评级的要求。

譬如,发行机构现有资产池的加权平均贷款同资产比值是60%,同时,贷款的平均年龄是42个月,而市场对资产池的要求是LTV 55%,Seasoning是35个月,那么发行机构将会对生产的资产池进行目标化从而满足市场的要求。

在达到目标的同时,要在各个统计属性的分布上,尽可能的保证发行机构原有的统计分布属性,从而使资产池产生的时候,保证发行机构的整体风险和资产池的风险是一致的,从而避免将优良的资产销售到信托中去,将不良的资产留在发行机构的资产负债表中,而增加发行机构本身的资产风险。

资产池目标化前后效果对比-贷款同抵押比值(LTV)

资产池目标化前后效果对比-贷款期限

在目标化后,根据市场对资产池规模的要求,产生符合市场规模需求的金融产品,譬如说,整个目标化以后的资产池的规模在190个亿,而投资者所需要的产品金额为30个亿。

那么就必须进一步的将目标化以后的资产池规模缩小到市场需求。最终生成的资产池产品就是最终销售的子资产池。

一方面,发行机构尽可能的保证资产池原有的统计分布属性,从而使资产池产生的时候,保证发行机构的整体风险和资产池的风险是一致的,从而避免将优良的资产销售到信托中去,将不良的资产留在发行机构的资产负债表中,而增加发行机构本身的资产风险。

另一方面,为了满足市场,监管以及评级的要求,必须要改变一些资产池的统计属性。那么,目标化的难点在于,在改变资产池统计属性的同时,要最大程度的保持资产池统计属性的原有分布。

金融机构的资产池往往是海量数据。数据级别在百万,千万条记录。如可在非常短的时间内产生一个符合统计属性要求的资产池也是一个巨大的挑战。那么,目标化过程必须满足如下两个要求。

1.可以同时对多个统计属性进行目标化,满足多个统计属性目标化的要求。并且,对于每个目标化的的统计属性,能最大程度的保持原统计属性分布。

2.快速的进行计算,一般在5分钟内,能完成百万条数据级别的多目标化要求。

文章转自小时代大资管,如有侵权请联系删除。

ABS实践前沿|资产证券化

微信ID:abssjqy

国培财经|管理会计

微信ID:zongkuaijyw