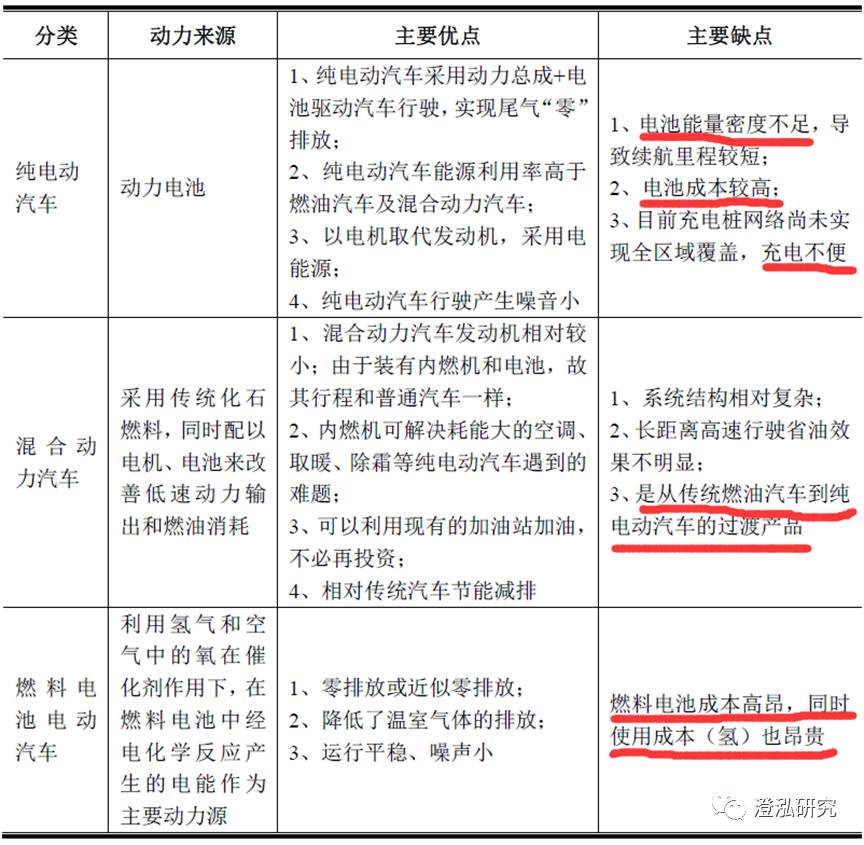

新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,主要包括纯电动汽车、插电式混合动力汽车和燃料电池汽车,其主要优缺点对比如下:

由于新能源汽车行业属于传统汽车行业的一个细分分支,属于消费升级替代的一种未来主流趋势,随着全球范围内主要国家对于环保意识的逐步加强,因此其产业前景是十分清晰明确的。本报告由于篇幅问题就不在这里就行业的具体定义展开讨论,需要了解的童鞋可以去百度一下。

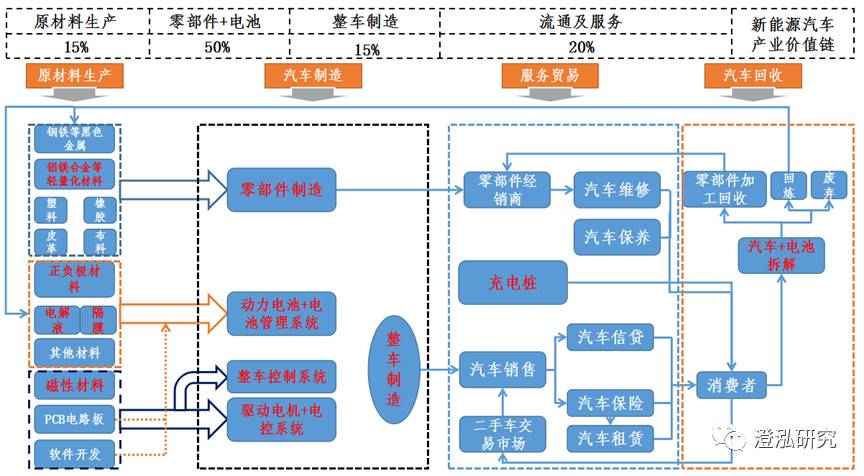

由于本报告属于系列报告,产业链图中标红项目,均会在后期出详细行业报告(锂矿、钴矿、正极材料、导电浆料、电解液产业报告均已发布),因此本篇报告只针对新能源汽车整车进行讨论。随着后期所有报告的完结,会完善投资建议板块。

自21世纪以来,面对全球能源短缺和污染问题的日益严重,以美国、日本、欧盟以及中国为代表的国家和地区纷纷开始转型,相继将新能源汽车上升为国家战略,作为缓解能源压力、减轻环境污染的重要手段之一,并相继出台了一系列政策措施鼓励新能源汽车的发展和市场推广。

数据来源:中国新能源汽车蓝皮书、中国汽车业协会

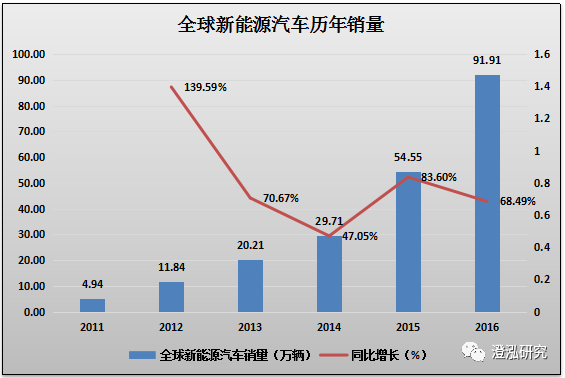

随着各国政府的大力支持和技术的日益进步,全球电动汽车市场规模呈现迅猛发展的态势,销量从2011年仅4.94万辆,增长至2016年的91.91万辆,年复合增长率79.44%。新能源汽车在整个汽车行业中的地位也逐步增加,销量占比从2011年的0.06%增长到2016年的1%。

随着新能源汽车续航技术的不断突破以及核心零部件成本的逐步降低,新能源汽车在全球乘用车市场在2017年有望实现规模化,届时,全球电动汽车市场规模也将迎来新一轮的爆发式增长。

数据来源:中国新能源汽车蓝皮书

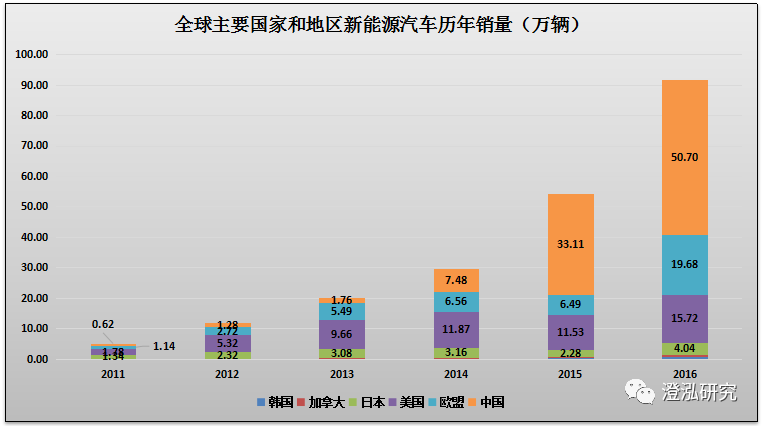

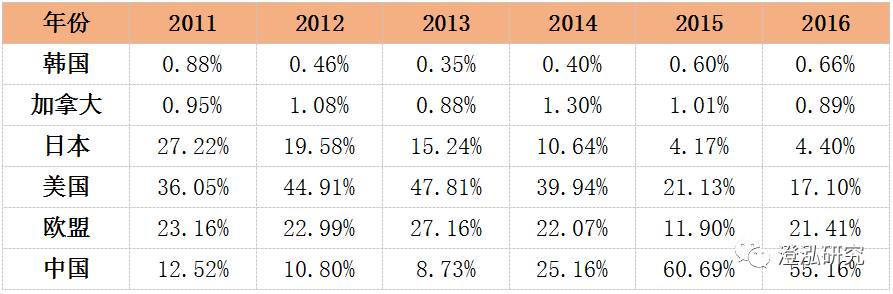

2011年是全球电动汽车行业商业化的元年,初步形成以美国、欧盟、日本以及中国为核心的市场发展格局。根据相关行业数据显示,2011年美国是全球最大的电动汽车市场,以1.78万辆的销量占据全球36.05%的市场份额,日本、欧盟、中国分别为1.34万辆、1.14万辆和0.62万辆,紧随其后。

2012年到2014年,美国市场一直处于全球新能源汽车行业的领先地位。从2014年开始中国新能源汽车市场,随着技术瓶颈的不断突破以及国家政策的大力支持,2014年-2016年市场持续爆发式增长,逐步奠定自身全球新能源汽车领先的行业地位,截止2016年底,中国新能源汽车销量全球市场份额占比达到55.16%。

数据来源:中国新能源汽车蓝皮书

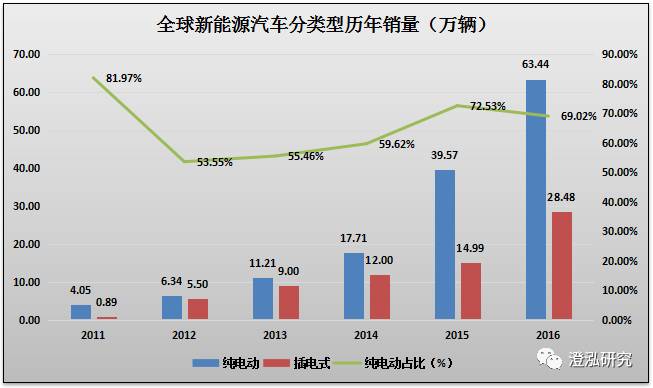

从全球主要国家的新能源汽车历年销售情况来看,2011年纯电动汽车占比81.97%,主要是由于当年纯电动汽车的全球范围推广因素,从2012年-2015年纯电动汽车的销售占比从53.55%增长到69.02%。

细分来看,纯电动汽车销量从2011年的4.05万辆增长到2016年的63.44万辆,年复合增长率73.37%;插电式汽车从2011年的0.89万辆增长到2016年的28.48万辆,年复合增长率高达100%,虽然插电式新能源汽车近几年的增速高于纯电动,但从主要国家的政策来看,在未来几年纯电动汽车仍将是新能源汽车行业发展的主流趋势。

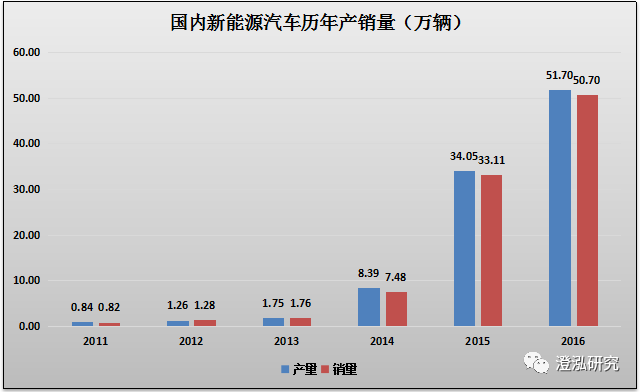

我国新能源汽车经过多年的高速发展,目前整个产业已初具规模,产量从2011年的0.84万辆增长到2016年的51.70万辆,年复合增长127.95%,销量从2011年的0.82万辆增长到2016年的50.70万辆,年复合增长率达到128.16%,可以看出不管是从近几年产量还是销量来讲,整个的行业增速都是爆发性的。

数据来源:中国汽车业协会

我国的新能源汽车市场近几年来主要是受益于政策驱动而高速发展,真正爆发点在2014年,2014年产销同比增长都在3倍以上,随着2016年以来补贴的持续退坡,预期未来行业增速将趋于平缓。

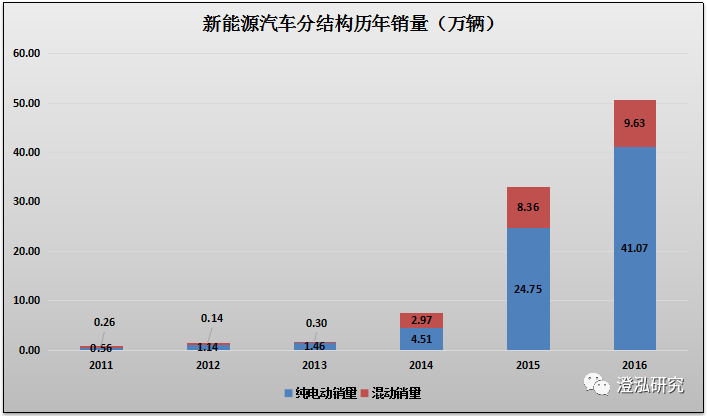

从我国新能源汽车细分结构来看,我国新能源汽车主要是纯电动汽车,近几年来销量占比均在60%以上,2016年纯电动汽车销量在整个新能源汽车销量中占比81.01%,这也和我国新能源汽车政府补贴政策密不可分(国内主要根据电池容量来进行补贴,混动电池容量相对于纯电动小很多)。

数据来源:中国汽车业协会

从新能源汽车分类型销量数据来看,我国新能源乘用车始终处于半壁江山的位置,近几年占比均在60%以上,2016年销量33.6万辆,占比66.27%。

对于新能源客车来讲,由于我国客车行业整体销量趋于平稳,每年在40-50万辆,2016年新能源客车在整个客车行业中销量占比26.61%,因此对于新能源客车行业来讲,我们很容易看到天花板。