2017年我国资产证券化市场获得了飞速发展,全年发行规模不断攀升,

2017年1月至11月,资产证券化产品累计发行510单,发行额总计达10,749.72亿元,已经超过2016年全年8,894.66亿元的发行量。房地产作为中国经济的支柱产业,其资产证券化规模也在持续扩大。

十九大确立了“房子是用来住的、不是用来炒的,要加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”的政策纲领,房地产行业也进入了新的发展阶段,房地产资产证券化这种融资方式,符合大政方针和房地产行业自身发展的需求,因此也越来越受到了政府、企业和投资者的欢迎,房地产资产证券化迎来“新时代”。

下文来自于2017年12月19日深圳市房地产业协会邀请专业人士为会员单位就房地产资产证券化“新时代”开展的专业分享会。演讲嘉宾对2017年整个房地产资产证券化的发展状况从宏观到微观、全面具体的进行了讲解,精彩内容如下(文章较长但全是干货)。

一、房地产资产证券化迎来“新时代”

(一)新时代带来“新变化”

2017年被认为是“住房租赁市场元年”,随着十九大“住有所居、租购并举”政策纲领的确定,从中央到地方,出台了多部加快发展住房租赁市场的新政策,还同步出台了多部鼓励和支持REITs和资产证券化的新政策。

受政策的推动,企业正在加快进入租赁市场的步伐。目前,租赁市场上已呈现白花齐放的状态,包括以万科、龙湖、金地、碧桂园为代表的房企派,以世联、自如、相寓、逗号公寓为代表的中介派,有酒店经营背景的城家、窝趣,由创业企业运营的魔方公寓、寓见、新派公寓等。

除了民营的市场主体以外,地方政府平台公司性质的企业、国资背景的企业也利用各种形式,进入到租赁市场。

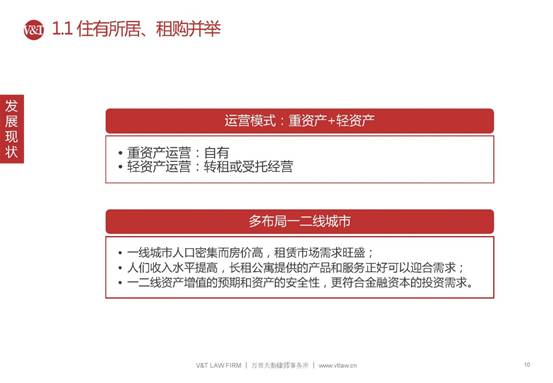

整个行业目前的运营模式分为重资产形式(自持)和轻资产形式(转租或受托经营)两类。受客观因素影响,长租项目主要布局在一二线城市。

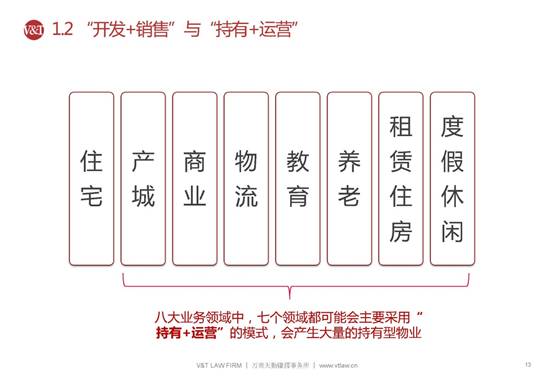

房地产开发模式也已经从以“开发+销售”为主,转变为“开发+销售”与“持有+运营”并举,会产生大量的“持有型物业”。万科地产在未来拟重点开拓的八大业务领域中,有七大领域都会主要采用“持有+运营”的模式。

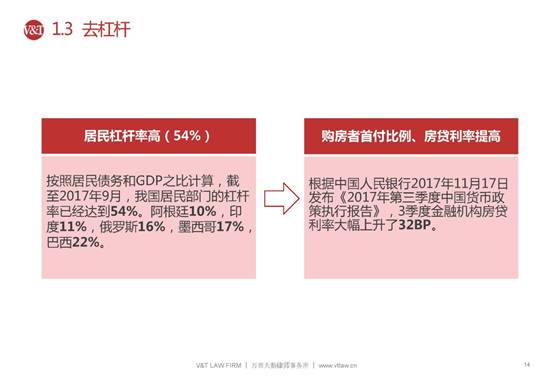

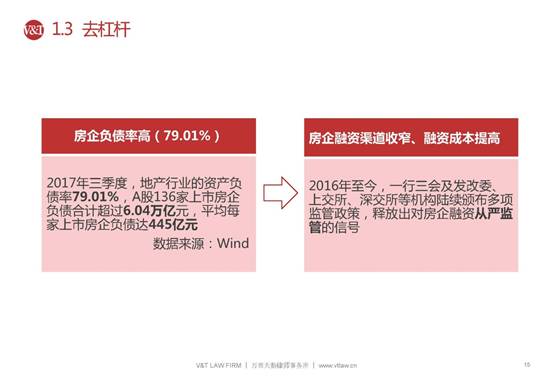

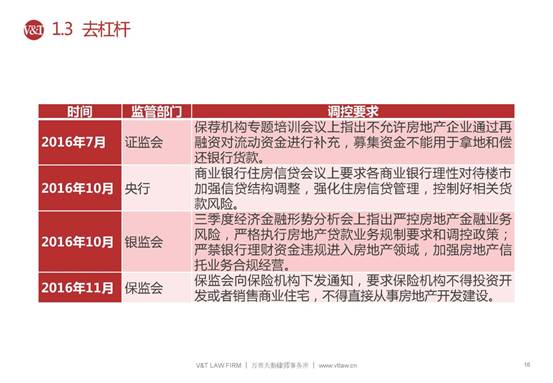

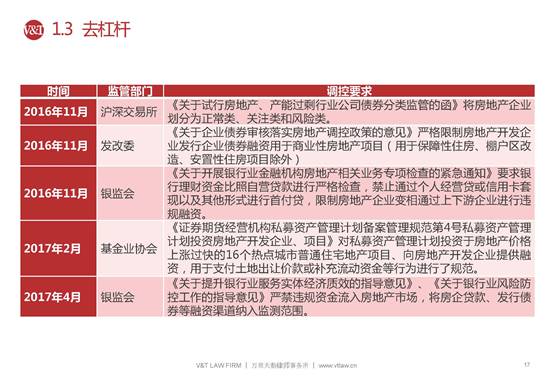

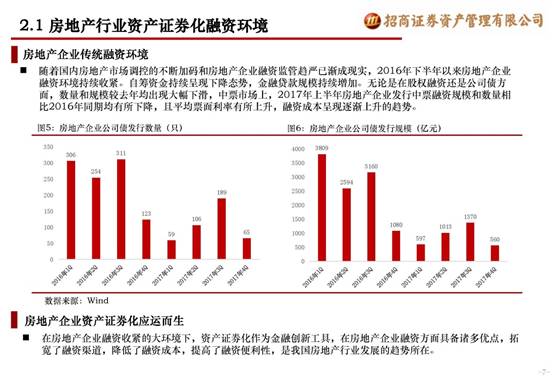

2017年,居民杠杆率(54%)和房企负债率(79.01%)持续攀升,对政府“去杠杆”措施提出了迫切的要求,从证监会、央行、保监会到银监会,从2016年7月一直到今年4月,一共出台了9项规定,对各种房企融资的方式做出了限制。虽然基准利率未变,但购房者首付比例、房贷利率已大幅提高,房企融资渠道进一步收窄、融资成本不断提高。

(二)新时代带来“新机遇”

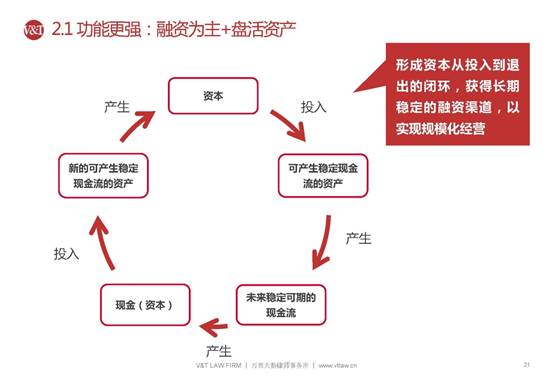

房地产新时代为资产证券化带来了新的机遇。资产证券化不仅是一种融资工具,而且可以帮助企业盘活资产,形成资本从投入到退出的闭环,获得长期稳定的融资渠道,实现规模化经营。

在融资渠道收窄、融资成本提高的大环境下,新政策的出台有利于更多的主体、更多样化的资产参与到资产证券化中。

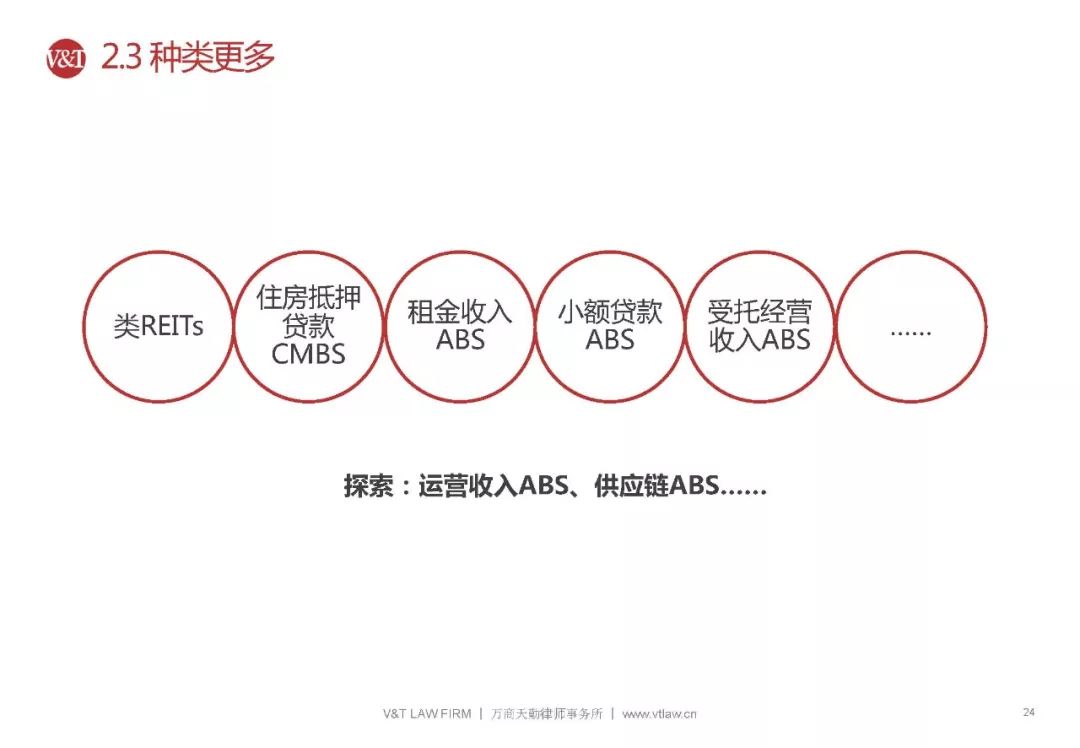

除了功能更强、市场更大,房地产资产证券化的种类也越来越多,除了传统的类REITs、租金收入ABS、供应链ABS、购房尾款、物业费等,还有住房抵押贷款CMBS、小额贷款ABS、受托经营收入ABS、运营收入ABS,可谓“五花八门、种类繁多”。

(三)新时代带来“新挑战”

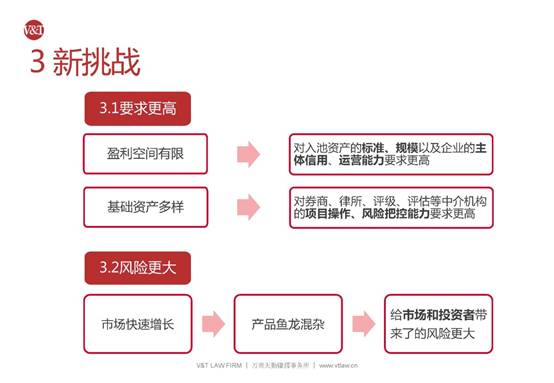

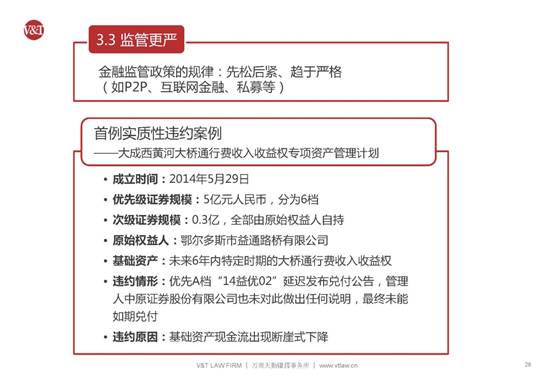

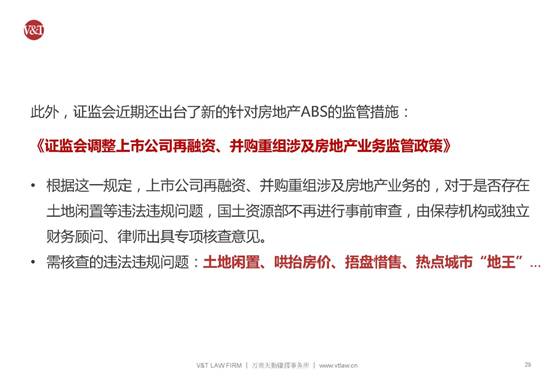

新时代给房地产资产证券化带来机遇的同时,也带来了更多挑战。一是由于盈利空间有限和基础资产的多样性,对入池资产、原始权益人以及各中介机构都提出了更高的要求。二是由于市场快速增长,给市场和投资者带来了更大的风险。三是基于金融政策“先松后紧”的规律,资产证券化领域的监管也将趋严。

二、房地产资产证券化模式和市场的新变化

(一)房地产资产证券化市场的新变化

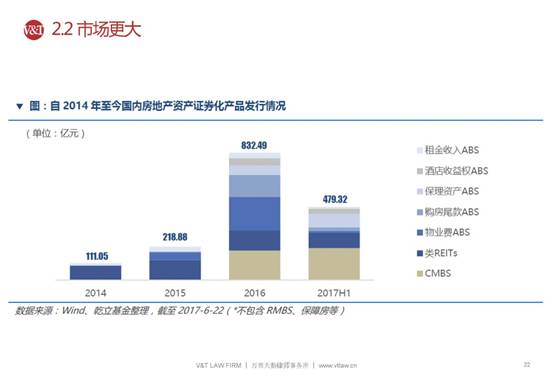

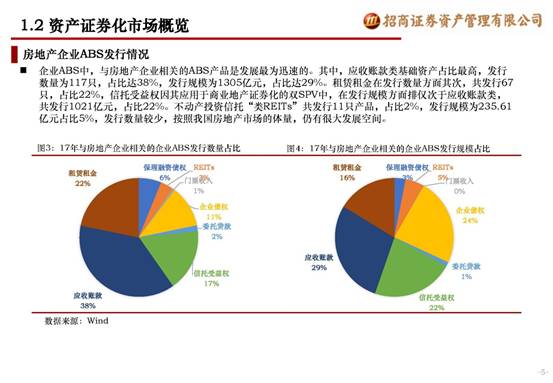

2015年房地产资产证券化产品发行量为218.88亿元,2016年发行量为832.49亿元,2017年延续了这一发展势头,其中应收账款类基础资产占比最高,发行数量为117只,占比达38%,发行规模为1305亿元,占比达29%。租赁租金类在发行数量方面其次,共发行67只,占比22%,信托受益权类因其应用于商业地产证券化的双SPV中,在发行规模方面排仅次于应收账款类,共发行1021亿元,占比22%。不动产投资信托“类REITs”共发行11只产品,占比2%,发行规模为235.61亿元占比5%,发行数量较少,按照我国房地产市场的体量,仍有很大发展空间。

随着国内房地产市场调控的不断加码和房地产企业融资监管趋严,2016年下半年以来房地产企业融资环境持续收紧。自筹资金持续呈现下降态势,金融贷款规模持续增加,融资成本呈现逐渐上升的趋势。在房地产企业融资收紧的大环境下,资产证券化作为金融创新工具,在房地产企业融资方面拓宽了融资渠道,降低了融资成本,提高了融资便利性,是我国房地产行业发展的趋势所在。

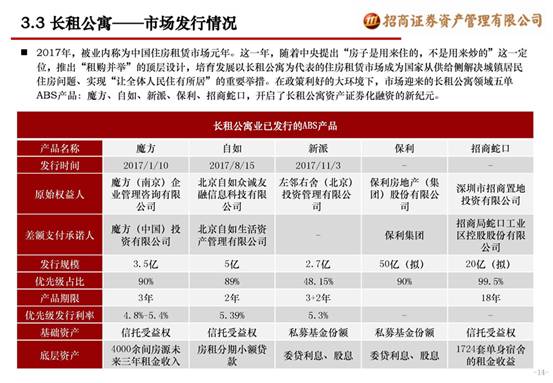

2017年,在政策利好的大环境下,市场迎来了长租公寓领域五单产品:魔方、自如、新派、保利、招商蛇口,开启了长租公寓资产证券化融资的新纪元。

(二)房地产资产证券化模式的新变化

1、基础资产选择与模式概览

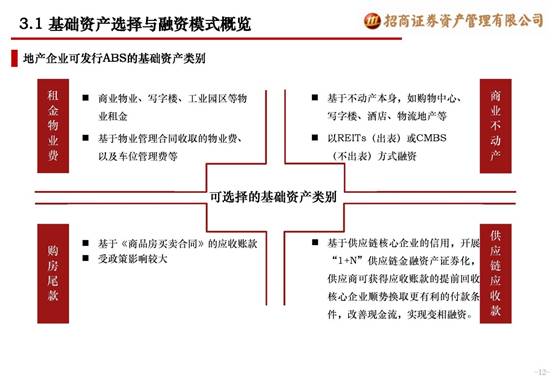

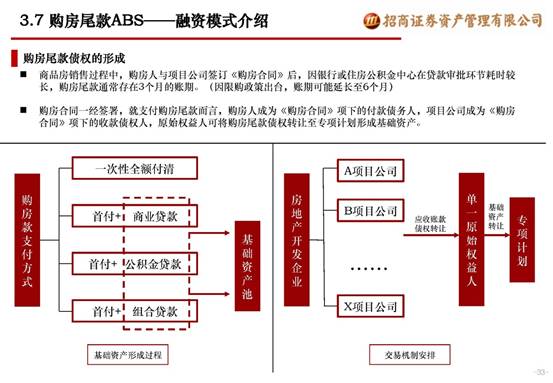

随着市场的日趋成熟,地产企业可发行产品的基础资产类别也在不断丰富,目前市场上主要的基础资产类型主要包括租金物业费、商业不动产、购房尾款、供应链应收款四类,其中购房尾款类项目的审查标准、窗口指导都在不断收紧。

不同融资模式对产品发行规模、融资成本、基础资产、可复制性等都提出了不同的要求,区别如下表:

2、长租公寓类

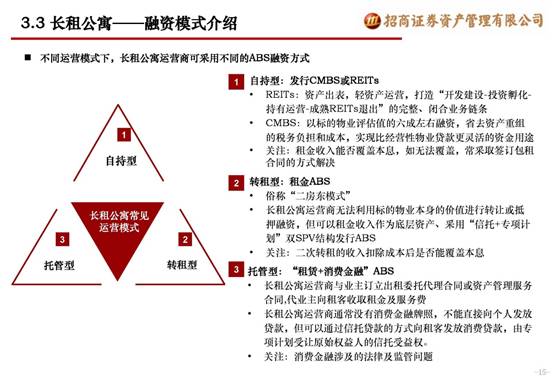

不同运营模式下,长租公寓运营商可采用不同的资产证券化融资方式,如自持型物业可发行CMBS或REITs产品、转租型物业可发行租金类产品、托管型物业可发行“租赁+消费金融”类产品。

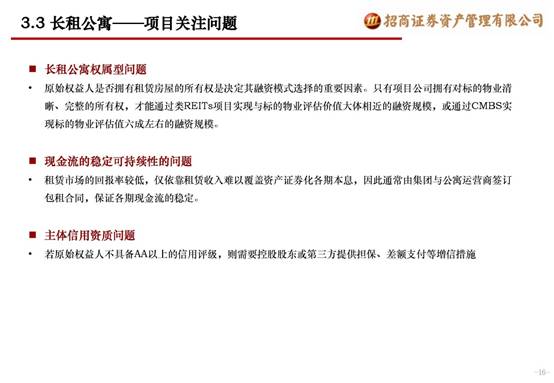

不论是什么类型的资产证券化产品,长租公寓类产品主要关注点都集中在物业的权属、现金流的稳定可持续、主体信用资质这三个方面。

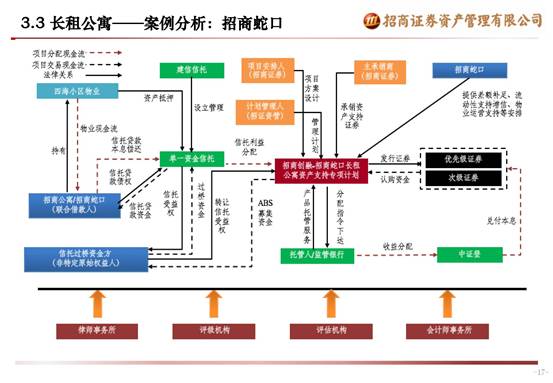

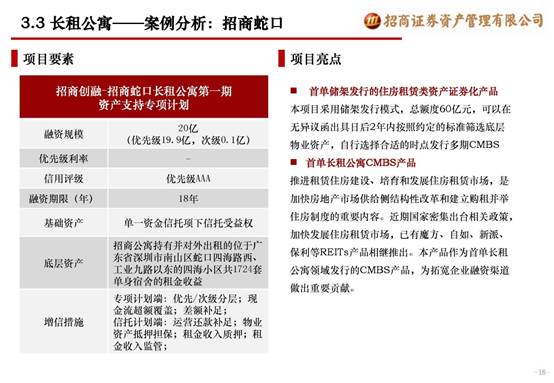

以招商蛇口长租公寓资产支持专项计划为例,这一项目是市场上首单储架式住房租赁类产品,也是首单长租公寓CMBS产品,为企业拓宽融资渠道指引了一个新方向。

3、REITs和类REITs

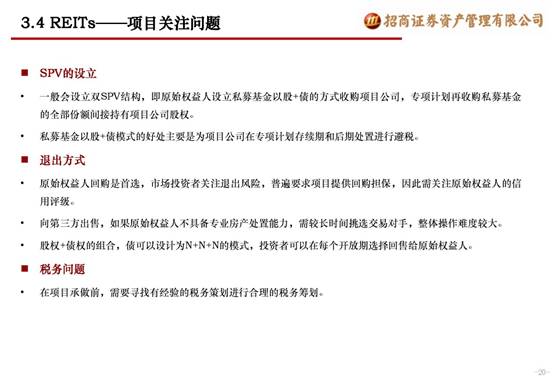

REITs和类REITs产品主要的区别就在于是否存在回购,没有回购责任的就是真正的REITs。这类产品的关注要点主要包括SPV的设立、退出方式以及税务问题。

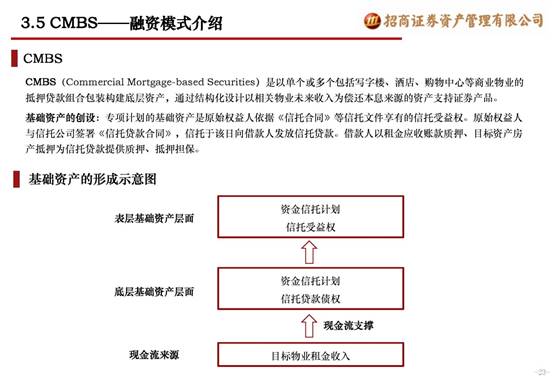

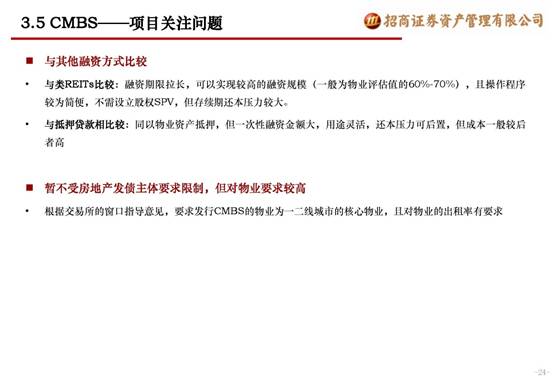

4、CMBS产品

CMBS产品暂不受房地产发债主体要求限制,可以实现较高的融资规模,但对物业要求较高,且还本压力较大、成本也相对较高。

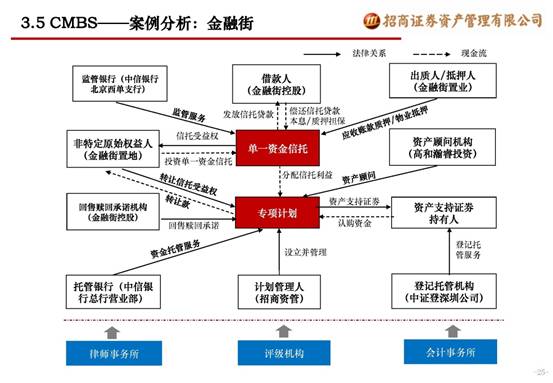

金融街(一期)资产支持专项计划是今年发行的CMBS产品,其交易结构设计亮点包括每三年设定开发赎回及回售并首次引入保险投资者。

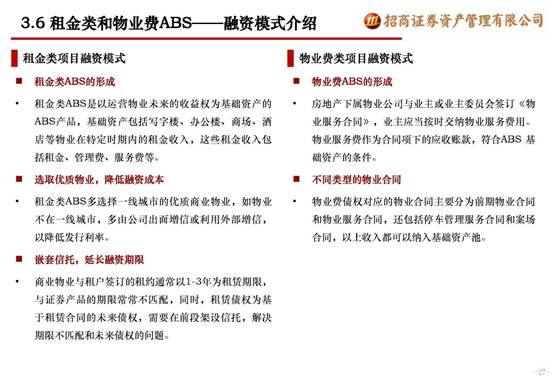

5、租金类和物业费类产品

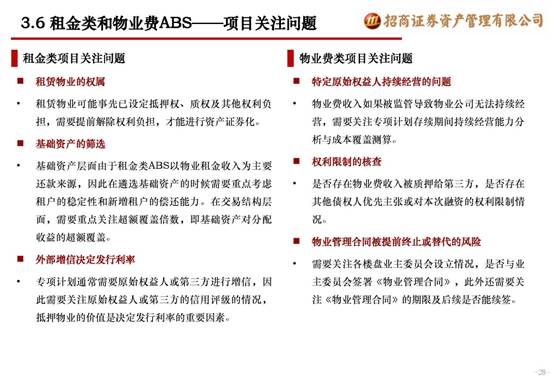

租金类和物业费类产品比较容易理解,主要是要了解两种产品发行时交易所关注的问题。租金类产品关注要点主要包括租赁物业的权属、基础资产的筛选、外部增信情况。物业费类产品关注要点主要包括特定原始权益人是否可以持续经营、是否存在权利限制、物业合同是否存在提前终止或替代的风险。

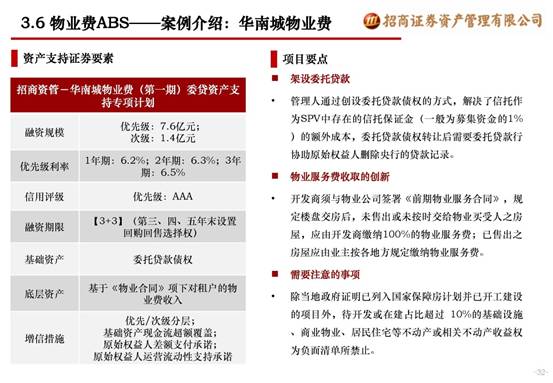

华南城物业费(第一期)委贷资产支持专项计划是今年发行的物业费类产品,其通过架设委托贷款、开发商承诺的方式应对监管层对此类项目的要求。

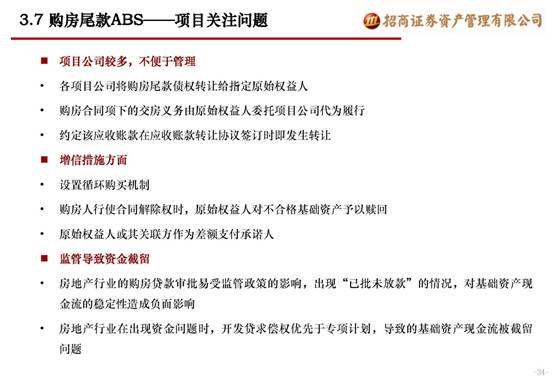

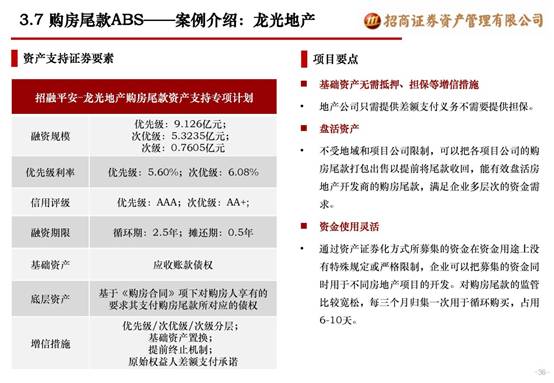

6、购房尾款类产品

购房尾款类产品项目主要关注项目公司的管理、增信措施的设计、资金监管导致截留的问题。

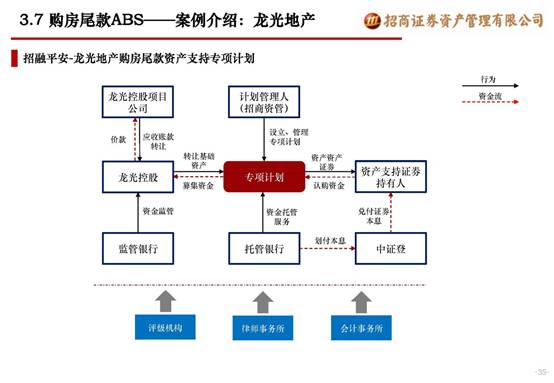

招融平安-龙光地产购房尾款资产支持专项计划是今年发行的购房尾款类产品,其项目要点主要包括基础资产无需抵押担保等增信措施、有效盘活资产、资金使用灵活。

三、房地产资产证券化法律问题解决新思路

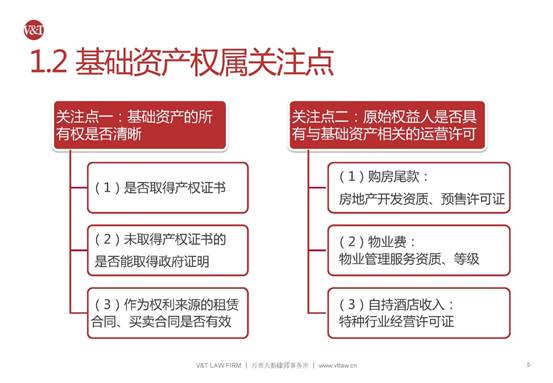

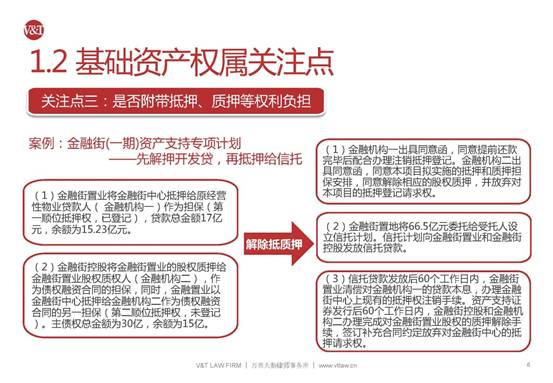

(一)基础资产的权属

2017年3月,深交所发布了《资产证券化业务问答》,其中对基础资产权属的确定进行了明确。其关注要点主要包括基础资产的所有权是否清晰、原始权益人是否具有与基础资产相关的运营许可、基础资产是否附带抵押、质押等权利负担、产生基础资产的底层资产是否附带权利限制。