今年

6

月份后,中国宏观政策开始悄悄发生变化,先是6

月

20

日国务院常务会议将货币政策表述由“保持流动性合理稳定”调整为“保持流动性合理充裕”

。后是

7

月

23

日的国常会将财政政策的表述由

“

积极的财政政策

”

调整为

“

积极的财政政策要更加积极

”

。

这意味着相比上半年财政、货币两大政策已经发生转变

,在我看来,财政更加积极的要点无非是两个,一是政府要多花钱,比如高层说了在中西部投资方面要加大投放;二是政府举债,要想多花钱肯定得借钱。

那么货币政策呢?

“

流动性合理充裕

”

是什么意思?意思是说之前投放的货币不充裕的、不够用的,现在调一下。就比如说,用来衡量社会上总资金量的广义货币增量降到有史以来最低位(

6

月份

8%

),高层认为之前银根过紧了,出现了不少问题,比如企业债务违约、股市下跌。

所以正如我在

7

月

27

日

《央行

“

大放水

”

?揭开一则谎言的真相!》

一文说过的(微信公众号:小白读财经,可查看):如果你在

8

月份之前看到有文章说

“

放水

”

那就是胡说八道,因为在那之前是中国资金面最为紧张的几个月。

请记住中国目前的货币增速是史上最低。导致这种结果的根本原因在于中国连年的货币超发后对经济增长的边际促进作用已经不断走弱。稍懂点经济学的人都知道

“

放水

”

来促进经济增长已经行不通了。

那怎么办?

解决的办法有两个,货币政策应该更侧于利率引率,也就是合理调整资金的价格,让大家能借钱、同时能借得到钱。很多人都知道,今年的政府工作报告当中,广义货币(

M2

)都已经不再提了,为什么?因为都明白,中国目前市场上的钱已经够多(

6

月份

M2

是

177

万亿),不需要钱的增速太快。

另外一个是财政政策要更加积极,比如在减税方面仍可大有作为。

必须承认,

政策转向后财政和货币政策将会更宽松,但货币政策不意味着

“

大放水

”

而只是在原来快速收紧后做一个微调而已,即“保持流动性合理充裕”。

怎么微调?

从目前看到的新闻上,我们可以归结为两方面:一是对银行的约束悄悄放松。二是引导商业银行多给中小企业借钱。

关于第一点,前几天银行就收到一个好消息:据券商中国,部

分央行分支行已在执行调整

MPA

部分参数的要求,以适当放松考核要求,促进银行加大信贷投放。

根据他们的进一步了解:

放松的指标主要是针对资本充足率考核的部分参数予以一定程度的下调。

很多读者可能看不懂,现在我来剖析下上面的新闻。

MPA

就是每季度央行为商业银行安排的一场考虑,考试的总分是

100

分,

90

分优秀,

60

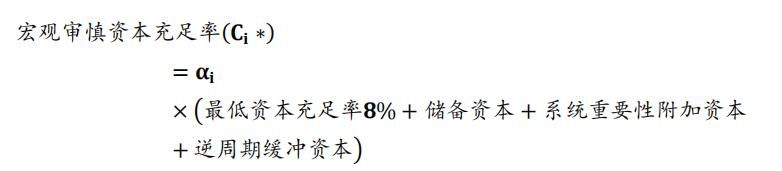

分及格。资本充足率是每次考试的重要内容之一。公式如下:

资本充足率

可近似看作为银行净资产(自己的钱)和银行总资产(风险资产)之间的比率,理论上说,资本充足率越高,这家银行就越安全,目前大型银行的资本充足率是

14.63%

。

但是资本充足率越高,银行的资本金要求就越高,这限制于银行的放贷能力。

比如

A

银行的所有者权益是

5

亿,他发了一笔贷款

100

亿,如果按照

50%

的风险权重计算,那么风险资产就是

50

亿,即资本充足率就是

5

亿

÷50

亿

=10%

。

现在下调央行资本充足率考核的部分参数即对资本充足率要求有所降低,结果是银行的放贷能力有所上升。

说到了这里,一些

“

喷子

”

肯定又能找到雷人标题了,比如央行

“

大印钞

”

、银行

“

大放水

”

!如果不懂说了上面的话那是自欺欺人,如果懂了还说,那是一种慌言,一种对读者的欺骗

!

为什么?我来告诉大家吧

!

原来货币创造有两个重要渠道:

1

、央行

-

表内人民币贷款

-

实体经济;

2

、央行

-

表外影子银行融资

-

实体经济。

今年

4

月

27

日资管新规发布后,银行表外的业务被大幅压缩,数据显示:

6

月份表外的委托贷款、信托贷款增量大幅减少,而表内的人民币贷款却增加到了历史上罕见的

1.84

万亿,银行表外资金向表内转移导致了

6

月份人民币贷款的增加。

换句话说,央行资金的传导机制,逐渐演变成了上述过程的

“1”

大幅增加,

“2”

大幅减少。原本这是件好事,意味着金融机构借出的钱越来越受到监管。

但

“2”

向

“1”

转变的过程中会消耗大量的资本金。比如

A

银行表外给

B

企业的贷款是不在资产负债表里面的,现在转回了表内,那么意味着银行资产增加了,这里净资产又没变,即分母变大后,分子没变,资本充足率降低了。

上面的解释告诉我们两点:

1、

银行贷款量增加不意味着印钞增加,因为目前的结果是

“1”

大幅增加,

“2”

大幅减少。

2

、下调资本充足率考核的部分参数其实有助于表外融资能够顺利回表。