上周是节后开市的第一周,市场展现出“冰火两重天”的景象。通信(中信)指数下跌1.33%,内部子板块分化严重,IDC板块(wind代码8841279.SI)、云计算板块(wind代码884091.SI)、光模块板块(wind代码8841258.SI)在经历周一的下跌之后,周二至周五实现连续上涨,后四天上述板块指数最低点至周五收盘价的涨幅依次为+26.1%、+23.76%、+23.37%。个股方面,云视讯、IDC、光模块相关标的涨幅居前,周度涨幅排名前五的公司分别为会畅通讯(+61.07%,成交额7.32亿)、二六三(+52.54%,成交额62.48亿)、数据港(+21.67%,成交额21.81亿)、光环新网(+21.37%,成交额73.35亿)、新易盛(+21.29%,成交额34.67亿)。

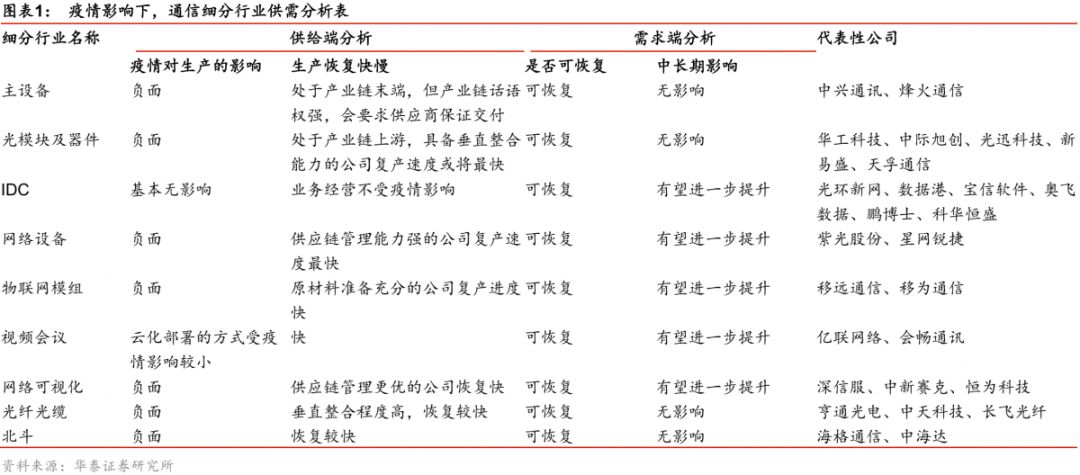

我们在上周一提示,疫情之下IDC板块投资价值凸显,并于上周发布行业策略报告《疫情之下,战略看多IDC板块》(发布于2020年2月7日)。我们认为:1)IDC板块供给端受疫情影响有限,需求端逻辑有望在流量增长下得到强化;2)疫情后续不确定性尚存,IDC或成为资金的避风港;3)主要上市公司已经披露业绩预告,对于业绩的预期已price in;4)IDC主要客户为大B客户,抗风险能力更强,此外,头部企业积极扩充产能,打开成长空间。

上周,1)根据IDC圈报道,随着在线办公需求的爆发,2月5日,阿里旗下移动办公应用“钉钉”首次超过微信,位居苹果APP Store排行榜第一。根据IDC圈报道,钉钉在3号通过阿里云紧急扩容1万台服务器后,4日再度扩容1万台云服务器。2)根据新浪科技报道,腾讯会议在1月29日至2月6日期间扩容10万台云主机。3)根据《每日经济新闻》报道,随着远程办公需求的提升,金山办公在大年初一前后WPS表单服务器扩容了5倍,到了2月3日后,金山文档远程会议服务器扩容了3倍,金山文档在线office扩容了1倍。我们认为,短期内,远程办公的需求或有望持续提升,进而带动硬件扩容,IDC企业上电率有望加速提升。

本周行业策略方面,我们继续首推IDC板块。此外,随着疫情的进展,建议关注需求端不受影响,供给逐步恢复的板块,如物联网、主设备商、光模块等。重点推荐:光环新网、数据港、星网锐捷、紫光股份、移为通信、移远通信、中兴通讯、华工科技等,建议关注:鹏博士、奥飞数据、宝信软件、万国数据、世纪互联等。

5G产业链进展

天津发布

5G

规划:到

2022

年建成

5G

基站

4

万座

2月3日,天津市人民政府发布《关于加快推进5G发展的实施意见》,要求抢抓第五代移动通信(5G)发展机遇,全面推进网络强市建设,加速构建天津市战略性新兴产业体系,全面助力“天津智港”建设。根据《意见》,到2022年底,天津将建设5G基站4万个,实现5G网络全覆盖、行业应用热点区域深度覆盖、按需提供5G网络服务的新局面;5G示范应用场景超过100个,全面覆盖农业、工业、服务业等主要产业和领域;建成3个以上5G产业创新平台,培育5家以上具有核心竞争力的优势企业,打造10家以上5G产业链核心企业,全市5G产业规模达到300亿元以上,带动相关产业规模达到1000亿元以上,建设全国重要的5G核心元器件行业创新聚集地,成为全国5G产业发展先进地区。(C114通信网)

中国信通院发布《

5G

安全报告》:倡导坚持

5G

发展与安全同步部署

2月4日,中国信通院和IMT-2020(5G)推进组联合发布了《5G安全报告》。报告系统梳理了5G关键技术、典型应用场景及产业生态的安全风险,提出了安全理念和应对思路及措施,并对后续加强各方互信合作,更好地推动5G发展与安全进行了展望和倡议。在5G关键技术角度,报告对网络功能虚拟化、网络切片、边缘计算、网络能力开放等技术做了安全风险分析和技术应对措施分析。在5G典型场景角度,对5G三大典型场景,即增强移动宽带(eMBB)场景、超高可靠低时延(uRLLC)场景以及海量机器类通信(mMTC)场景进行了全面安全分析。在5G产业生态角度,从网络部署运营、垂直行业应用、产业链供应三个层面进行了解读。并在最后提出了四点倡议:一是加强开放合作互信,共同应对5G安全风险;二是加快推进5G安全国际标准,凝聚全球统一共识;三是建立5G安全国际评测认证体系,推动实现互信互认;四是加强产业链上下游合作,提振5G安全信心。(C114通信网)

华为正在欧洲选址建厂生产

5G

设备产品

2月6日消息,华为驻欧盟机构首席代表刘康在布鲁塞尔当地时间4日晚举行的华为新春招待会上表示,华为正在欧洲选址,准备建厂生产5G设备产品。此前,英国政府和欧盟委员会分别发布了有关5G建设的政策文件。当地媒体和专家普遍认为,这些政策文件实质上为华为继续参与当地5G建设“开了绿灯”。尽管这些政策文件附有若干限制条件,但其标志着美国试图施压欧洲国家禁用华为5G设备产品的做法受挫。前来参加华为新春招待会的前欧盟委员会副主席维维亚娜·雷丁在回答新华社记者提问时说,华为在欧洲建厂生产5G设备产品将会显著提升欧洲对华为设备产品的信心。(C114通信网)

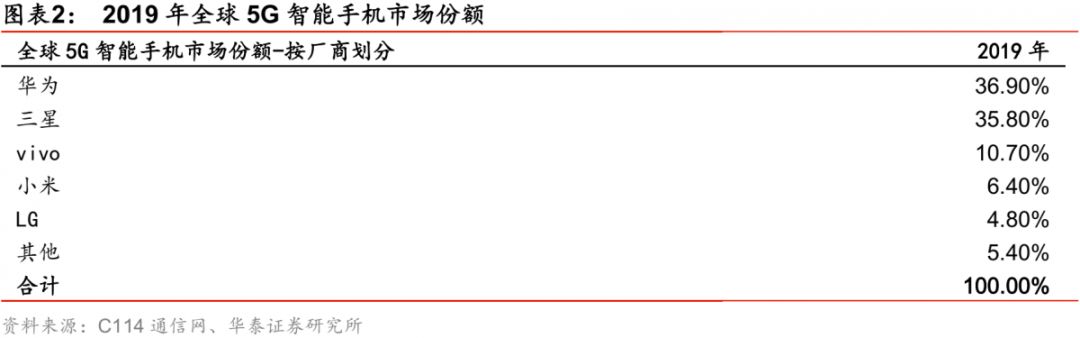

SA

:

2019

年华为和三星占全球

5G

智能手机出货量的约

73

%

根据Strategy Analytics最新发布的研究报告,2019年全球5G智能手机出货量达到1900万台,需求远高于预期。华为占全球5G智能手机市场份额的约37%,位居第一;三星以约36%的市场份额位居第二。(C114通信网)

运营商集采

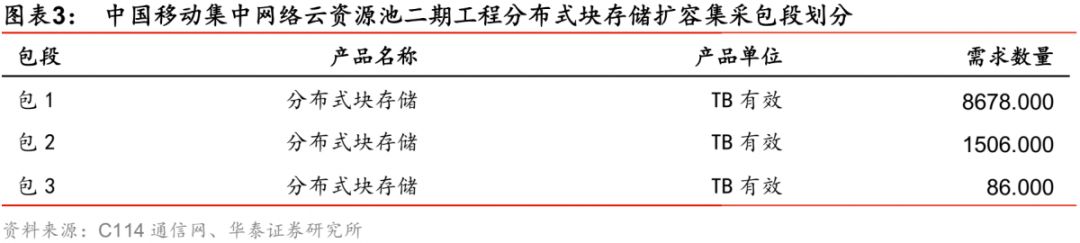

中国移动集中网络云资源池分布式块存储扩容集采:华为等三厂商中标

2月6日消息,中国移动日前发布集中网络云资源池二期工程分布式块存储扩容采购(单一来源采购)信息公告,采购原设备提供商为中国移动提供对现有网络云资源池进行扩容的分布式块存储产品。中标供应商为华为技术有限公司、爱立信(中国)通信有限公司、中兴通讯股份有限公司。(C114通信网)

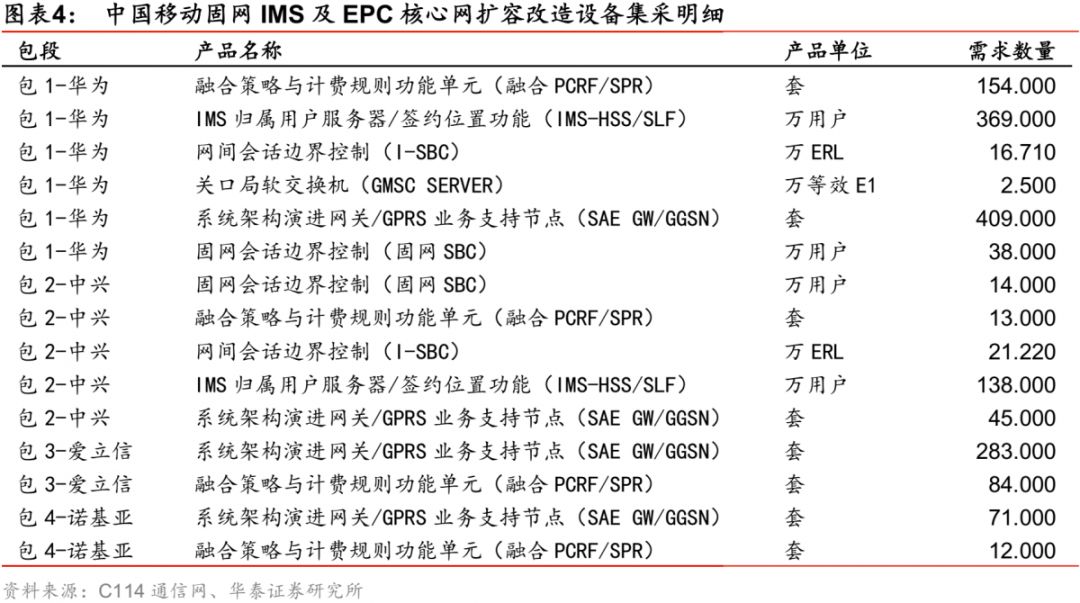

中国移动固网

IMS

及

EPC

核心网扩容改造设备集采:华为、中兴等中标

2月6日消息,中国移动日前发布2019年固网IMS及EPC核心网扩容改造设备集中采购(单一来源采购)信息公告,采购内容为融合GMSC/MGCF、固网SBC/P-CSCF、固网SBC、I-SBC、固网IMS HSS、P-GW、PCRF网元扩容改造。中标单位包括:华为技术有限公司、中兴通讯股份有限公司、爱立信(中国)通信有限公司、诺基亚通信系统技术(北京)有限公司。预估采购规模详见下表。(C114通信网)

联通公布

OTN-CPE

设备首批公开招募结果:

12

家企业入围

2月5日消息,中国联通日前发布公告,正式公布接入型光传送(OTN-CPE)设备首批公开招募结果,共有华为、中兴、上海诺基亚贝尔、烽火通信等12家企业入围。具体包括:1. 华为技术有限公司;2. 广东九博科技股份有限公司;3. 和记奥普泰通信技术有限公司;4. 北京格林威尔科技发展有限公司;5. 上海欣诺通信技术股份有限公司;6. 中兴通讯股份有限公司;7. 瑞斯康达科技发展股份有限公司;8. 深圳震有科技股份有限公司;9. 安徽皖通邮电股份有限公司;10. 上海诺基亚贝尔股份有限公司;11. 北京华环电子股份有限公司;12. 烽火通信科技股份有限公司。(C114通信网)

云计算&IDC

腾讯云:为腾讯会议

8

天扩容超

100

万核

受疫情影响,在家办公需求暴涨。2月6日,腾讯云表示,从1月29日开始到2月6日,腾讯会议每天都在进行资源扩容,日均扩容云主机接近1.5万台,8天共紧急扩容超过10万台云主机,投入的计算资源超过100万核,在腾讯云历史上尚属首次,应该也是中国云计算史上前所未有的记录。同时,为了满足海量用户对远程办公的需求,腾讯会议已经正式面向全国用户免费升级开放300人会议协同能力,直至疫情结束。(中国IDC圈)

甲骨文追赶云巨头,新增五个云区域

2月4日,甲骨文在其官网宣布,已在5个国家增设云计算区域,分别是沙特吉达、日本大阪、澳大利亚墨尔本、加拿大蒙特利尔和荷兰阿姆斯特丹。目前,这 5 个新增云区域均已正式开放。算上本次新增的5个云区域,过去半年间甲骨文已新增10个云区域。据悉,甲骨文将持续开疆拓土,目标为在2020年底提供36个可用区域。(中国IDC圈)

亚马逊发布财报,

AWS

季营收逼近百亿

近日,亚马逊公布2019年四季度及全年财报, 2019财年亚马逊营业收入为2805.22亿美元,同比增长20.45%;云计算业务AWS的收入为350.26亿美元,同比增长36.53%。AWS在Q4的营收达到 99.54亿美元,逼近百亿美元大关,较去年同期增长33.97%。(中国IDC圈)

物联网&车联网

冉斌:

2020

年将是自动驾驶爆发成长的一年

2月3日消息,在近日召开的2020中国电动汽车百人会论坛“自动驾驶分论坛”上,中国公路学会自动驾驶工作委员会主任、东南大学-威斯康星大学智能网联交通联合研究院院长冉斌表示,2020年将是自动驾驶爆发成长的一年。在他看来,自动驾驶目前最大的障碍之一是单车智能的成本太高,如果能够通过路车设施,一体化发展,使部分功能让聪明的路来替代,可以大规模降低成本,甚至90%、95%的降低车载成本,从而实现车路协同自动驾驶。据冉斌介绍,未来,研究院将升级自动道路的定义,从较低层次提升到和智能网联车同等水平,同时优化协同技术,包括仿真平台研发。2020年,计划大规模推动相关法律法规落地,让智能网联汽车在高速公路等大型路段实现上路。(C114通信网)

本次“新冠”疫情发生后,我们对于通信行业相关细分领域的受影响情况进行了定性的分析,基于供需两端的考量后,我们认为IDC行业在供给端基本不受本次疫情的影响,需求端,下游客户因业务需求驱动服务器扩容,有望带来IDC厂商上柜率的提升。基于以上判断,我们在上周重点推荐了IDC板块,从实际表现来看,逻辑初步得到了市场的认可,相关标的皆取得不错的表现。

在上周的交流中,投资者对于以下几个问题比较关心,本期周报的周专题继续围绕IDC展开,重点回答投资者关心的几个问题: