【

报告导读】

2017年以来供应链和房地产销量持续高增长,大量潜在的利润将在2018-20年兑现。

【投资要点】

1

.

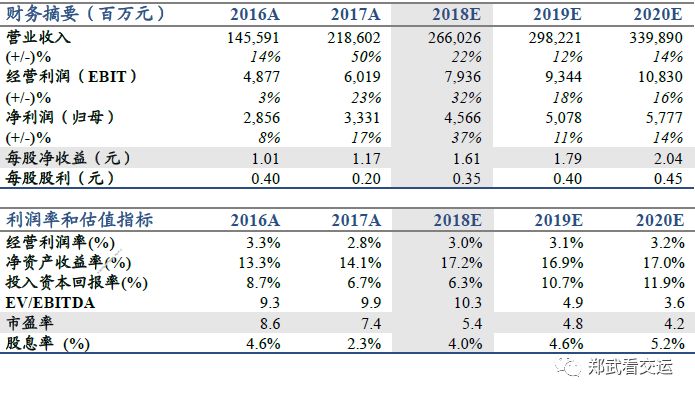

供应链和房地产销量持续高增长,维持目标价12.88元,维持“增持”评级。

供应链业务市场空间大、销量持续高增长,房地产业务销售高增长将推动结算高增长,一级土地开发有望继续贡献利润。维持2018-20年EPS预测1.61/1.79/2.04元。根据分部估值法和历史平均PE法,维持目标价12.88元。

2

.

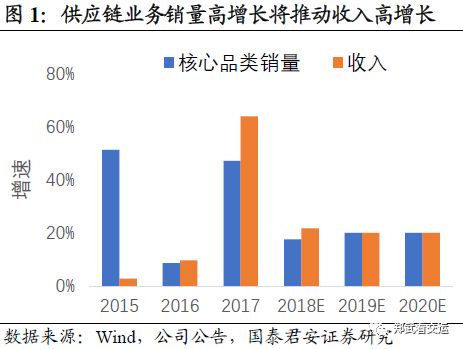

全程供应链模式开启增长新阶段。

对比欧美大宗商品贸易商和日本商社,国内供应链企业的发展空间巨大。建发股份供应链业务发展的核心驱动力,从采购价格和资金成本优势,转向高质量的全程供应链服务。通过提供进向和销向供应链服务,实现上下游客户延伸、相关品类拓展,推动销量高增长;同时进销结算资金相抵减少垫付资金。

3

.

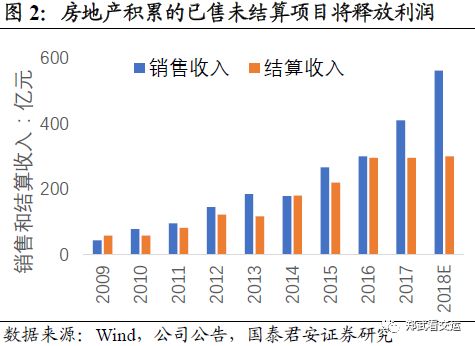

房地产销售高增长将推动结算高增长。

我们估计2017-18年房地产销售金额年均增速40%左右,而同期结算低增长。2017-18年积累的已售未结算金额将超过400亿元,有望在2019-20年释放确定性的利润。

4.

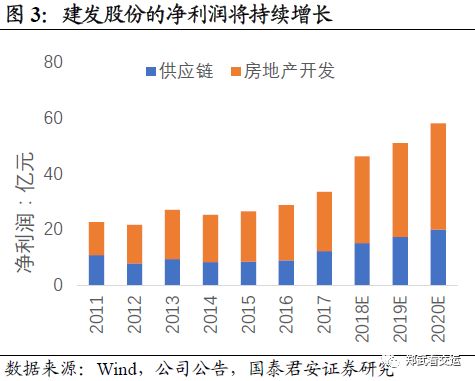

潜在利润兑现将提升股东回报。

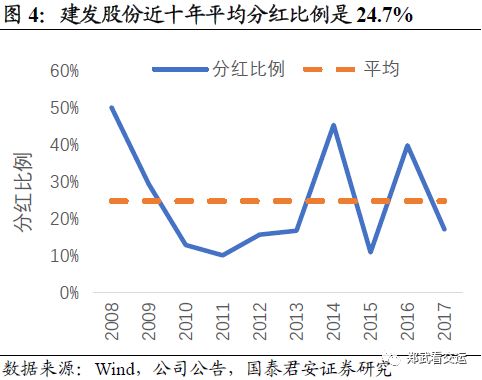

供应链业务利润持续增长,房地产结算释放利润,一级土地开发有望陆续兑现利润。公司上市以来的现金分红已经超过股权融资额。如果按照上市以来平均24.5%的现金分红比例计算,2018年的股息率将超过4%。

5.

风险提示。

大宗商品价格大幅下跌,房地产销售减少,房地产销售价格大幅下降,房地产计提大额资产减值损失,融资成本继续大幅增长。

【附录】

敬请关注国君交运建发股份系列报告:

《

距8倍市盈率,有49%空间

》2019.03.05

《

经营再上台阶,价值终将回归

》

2019.01.27

《

动荡市场快周转,控制风险提份额

》 2018.11.11

《建发股份供应链竞争优势研究》

2018.07.14

《

高增长开始兑现,低预期即将修复

》 2018.05.12

《

转型高周转,兑现高增长

》

2018.03.05

《

盈利加速增长,预期即将改变

》

2018.02.07

《

增长

可持续,估值将修复

》

2017.10.09

《

逆周期成长,厚积而薄发

》

2016.12.01