点击上方蓝色字体,关注“基少成多”,基金投资路,与您一起富!

马云在2008年的一次演讲中提到,如果银行不改变,我们就改变银行。说实话,作为普通客户,我是非常乐于看到银行改变的,例如手机银行变得像微信钱包一样操作便捷、扫扫支付,银行人员变得像房产中介一样热情洋溢、服务周到……

前段时间看到四大行分别与BATJ等互联网巨头合作,感觉他们真的开始改变了。

例如,我所在的学校,建设银行开了个校园金蜜蜂银行,增加了一些时尚的拍照互动设备,网点内部也焕然一新,休息区的凳子像儿童游乐园,还投放了卖饮料的自动售货机,看样子变化挺大。

不过几次不经意的体验,感觉这种改变尚未深入骨髓。

1.

上周三晚上路过建行,看到自动售货机上面提示,使用龙支付还能1折购买饮料,就掏出手机体验。原打算体验效果好,在微信帮他宣传一下。

选饮料——扫码,不能支付!要先签约、充值。虽然龙支付也是建行产品,但是明显和银行卡未直接关联,还需要签约、充值。

扫码——支付,不能拿饮料!原来设备出货口坏了,推不开挡板!

看看上图,大伙觉得应该找谁呢?

我首先想到的是拨打95533.终于转到人工客服。客服mm听我描述经过后,回了一句“这台设备不归我们管”。花了大约10分钟的唇枪舌战,客服终于同意记下投诉事件,三天后给答复。同时,我也按照她的指引拨打售货机上的电话号码,与想象的一样,无人接听!

上周六路过建行,又想到这码事(快一周了,建行客服一直到现在都未回我电话),找个客户经理咨询下。客户经理很客气的说,这台设备不归我们管,请拨到上面的联系电话。当然,联系电话还是无人接听……

这周一,自动售货机的客服mm终于回电话了。先问我为何拨打他们电话。难道他们每天收钱不对账?一番沟通后,售货机mm先是要求我提供订货单号。我真没注意,买瓶饮料还有订单号……又是一番交涉,售货机mm说把支付的款项退回。

好吧,终于体验到银行的“现代化服务”啦!手机银行反应慢、操作流程繁琐看来都是小事情了。

2.

话说2016年,被银行界定义为“科技金融元年”,据说很多银行都在这一年迈出了科技金融第一步,说的具体点就是可以在线贷款、手机银行更漂亮、功能更多等等,区块链之类的就不知道他们咋玩的了。号称“零售之王”的招商银行,还推出了据说比肩阿尔法狗的“摩羯智投”,好高大上!

有不少网友让我评价下摩羯智投,但是看了不少宣传材料,还是看不出实在的内容。该行的宣传稿洋洋洒洒,仔细瞅瞅有用的东西太少。后来,在一帮老师的多角度分析下,慢慢有了清晰的思路,感觉可以简单评价下了。

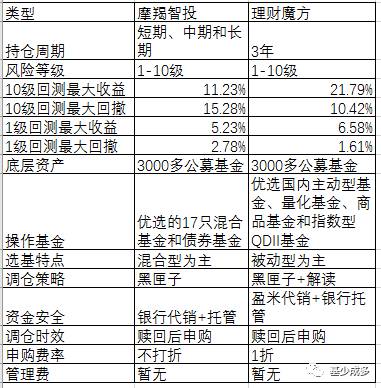

由于该投顾策略是黑匣子的全球配置,风险和等级划分(1级最保守,10级最激进)与日常接触的理财魔方最为相似,就拿他俩比较下吧。

(1)持仓周期方面,招行的摩羯智投把持仓周期划分成短期(0-1年)、中期(1-3年)和长期(3年以上),比理财魔方周到些,后者提供三年期回溯,大致推断是建议投资者持有三年或以上。

不过招行买卖基金是不打折的,如果是股票型基金,1年内申赎合计费率合计大约为2%,所以短期不适合投资这个组合,最多买卖货币基金或债券基金更好。

(2)风险收益方面,招行的10级和1级收益比魔方低,回撤比魔方大,这些组合优化的空间至少是存在的。后来听到一种说法,招行的基金池是一帮“专家”选出来的,号称是“人工+智能”。

(3)投资对象方面,两者都是针对所有公募基金,但是招行的摩羯偏向于持有主动型股票基金和债券基金,魔方偏向于持有国内的主动型基金、量化基金(含指数增强基金)、商品基金和海外的QDII,魔方风险分散性相对更好,且利用了国内优质主动型多数战胜指数,国外指数通常战胜主动型基金的特色。

今天终于想通,为啥招商主要推主动型基金呢?

整体收费高呗!预计每年可以多收1%左右的费用,如果中间调仓费用更恐怖。这也是其组合的整体收益偏低的一个重要原因。

(4)收费方面,招行组合的基金均不打折,魔方借助盈米财富,申购费1折。预计申赎一次,摩羯就会侵蚀1个点左右的利润!

(5)调仓实效上,两者都是赎回后申购,理财模仿升级后,支持赎回先到账的基金,先行申购,调仓周期会短1-5个工作日,资金利用效率更高。

整体感觉是,银行确实在改变,但是需要继续改变的还很多。希望银行服务的改变,一直走在真正普惠的道路上。

上面涉及的数据均取自公开网络,历史业绩不能保证未来一定取得类似收益。

近期理财魔方做活动,点击“阅读原文”,首笔0费率即可团购“理财魔方组合”,购买后微信关注lcmf_service即可申请退费。