本文系深潜atom第473篇原创作品

精准医疗时代,体外诊断是最被看好的赛道之一,但却在疫情之前一直是叫好不叫座。2020年,多家企业抓住疫情契机疯狂发展,圣湘生物营收47.63亿人民币,增长1200%。

2021年,圣湘生物交出了45.15亿营收、22.43亿净利润的业绩。

2021年下半年起,圣湘生物在资本市场的风光也同样不再,股价也开始一路下滑。

2022年第一季度业绩回升,营收增长23.81%达14.40亿元;净利润6.52亿元,同比增长4.78%。

尽管2022年业绩回升,但

随着疫情的稳定,圣湘生物必须要布局后疫情时代产品

。圣湘生物转型的紧迫性不言而喻,能否在短时间内成功找到第二发展曲线吗?

高知、海归、创业,圣湘生物的开局是梦幻的。2008年,麻省理工化学博士戴立忠从世界顶级的核酸试剂公司Gen-Probe“毕业”,回国创办圣湘生物。在戴立忠的带领下,圣湘生物自主研发了一系列应用于疾病精准预防、诊断、治疗的国际领先核心技术,产品技术赶超国际顶级水平,同时也推动了国内体外诊断行业的发展。

大部分故事的发展,很难一路平坦。2013年,圣湘生物也遇到了自身的至暗时刻,原股东李迟康私刻公司印章、伪造法定代表人戴立忠的签名签订贷款和借款合同,让圣湘生物承担巨额的负债。当然故事中,也往往有主角完美解决问题。作为圣湘生物故事的主角,戴立忠承担起了这一部分债务,通过多次股权转让和增资,扛着圣湘生物砥砺前行。

2017年,在医疗科技的高光期,戴立忠开始接受外部融资。来自礼来亚洲基金、弘晖资本等多个资本的5个亿人民币的融资,让圣湘生物摆脱了资金的困扰,从而开始走向快车道。2018年,676.2万的利润虽然不高,但对于圣湘生物来说却是一个利好的信号。

△近5年营收和利润

我们通过圣湘生物过去5年的营收和利润发现,在疫情之前,虽然圣湘生物的业绩稳步发展,但是营收规模依然不大。但

从平坦到高潮,只需一场疫情

。2020年1月,圣湘生物的新冠病毒核酸检测试剂盒获批上市,成为最早获批的6家企业之一。这一年,圣湘生物营收和利润激增,分别达到47.63亿和26.17亿人民币。同年8月,圣湘生物(688298.SH)顶着“抗疫第一股”的光环正式登陆科创板。发行价50.48元/股,收盘价高达116.06元/股,首日股价涨幅高达129.9%。从某种角度来看,2020年是属于圣湘生物的。

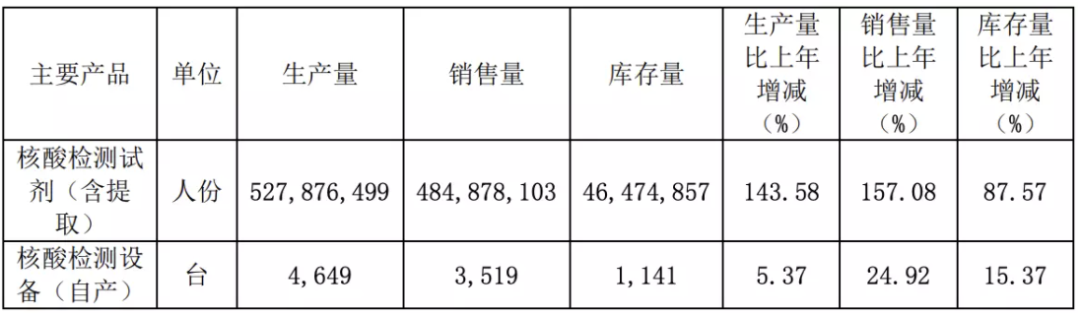

享受到疫情红利后,2021年,圣湘生物在新冠肺炎疫情的检测上继续发力。其中核酸试剂生产量激增143.58%,尽管2021年,圣湘生物卖出4.84亿份核酸试剂,相较2020年增加157%,但也造成4647万的巨大的库存。

△核酸检测产品生产和销售情况

2021年,新型冠状病毒检测试剂集采及新冠相关产品价格普遍下调。但

产品的成本变化不大,圣湘生物的诊断试剂依然保持着82.37%的高毛利

。2021年,圣湘生物也取得了45.15亿的总营收,22.43亿的净利润的答卷。2022年3月底,圣湘生物的核酸检测产品已经由9.10元下调至8元,可见新冠检测相关的收入将在2022年继续减少。

从整体业绩上看,圣湘生物2021年的表现依然完美,但这一年市场已经与2020年不同,行业已经开始内卷。2021年,圣湘生物为了海外市场特别组建了一支营销队伍,产品远销法国、意大利、英国、阿联酋、沙特、泰国、菲律宾、印尼等160多个国家和地区。国外对于新冠肺炎疫情态度的转变,导致

圣湘生物境外营收下滑将近30%

。这都可能成为未来营收继续下滑的巨大的隐患。

2021年,我国主要体外诊断产品出口额达130.93亿美元,同比增长157.37%,其中新冠抗原检测(含自测)产品成为新冠病毒检测产品出口主力军。

2022年3月11日,国家卫健委宣布开放抗原检测,为抗原检测产品提供了政策支持。但

圣湘生物对抗原产品的投入并不大,在公司内部研发产品投入仅排在第10。

2022年,疫情已经趋于稳定,

截至2022年4月20日,药监局审批通过的新冠病毒抗原检测试剂已经达到29个,圣湘生物很难再遇到2020年一样的契机,关键在于是否能够抓住疫情红利的尾巴。

2021年,圣湘生物新冠核酸检测收入高达28.8亿,主营业务43.4亿,新冠核酸检测营收占据主营业务的66.4%。在新冠肺炎疫情逐渐稳定后,圣湘生物又将如何应对呢?

无论核酸还是抗原,新冠检测产品的技术门槛始终较低。上市后圣湘生物,一直在寻找第二增长曲线。截至2022年3月31日,圣湘生物期末现金及现金等价物余额高达30.69亿人民币,

囊中多金的圣湘生物,能否成功开辟第二增长曲线吗?

2021年,圣湘生物设定了两个业绩指标。其一,增加新冠外产品的销售业绩,2021年和2022年的战略目标分别为7.4亿元、10.1亿元,并往后每年保持至少30%的增长率;其二,研发注册数量未来四年平均每年要取得7项第三类医疗器械产品注册证。

体外诊断产品的研发是一项严肃的事情,需要大量的时间和金钱。既然有钱,

通过金钱换时间对于圣湘生物来说是一条快速捷径

。

2021年5月,圣湘生物曾计划以19.5亿的价格购买科华生物18.63%的股份,若计划成功圣湘生物将成为科华生物第一大股东。自2004年起,科华生物就长期深耕体外诊断领域,圣湘生物将会完善体外诊断版图。但事与愿违,2021年8月,圣湘生物发布终止购买科华生物股权的公告,对外披露称:“项目推进过程中,因至今未完成股权转让过户事宜,无法达到交易各方的预期。”

对于科华生物的投资失败,圣湘生物的步伐并未停止,2021年以4.58亿的价格投资了5家不同领域的企业。圣湘生物对于真迈生物的投资,也有很大的原因在于公司未来业务与真迈单分子测序仪可形成有机结合。

△对外投资详细

同时,圣湘生物设立了全资子公司康得生物、索科亚、元景智造,布局体外诊断领域关键原材料、质控品、仪器设备等。体外诊断平台的平台梦已经开启,但其布局的企业能否承担得起其野心需要仔细观察。

自2008年以来,圣湘生物已经取得了32个三类注册证,累计115个产品获得欧盟CE认证。但这么多年来,其销售业绩似乎并不理想。2017年到2019年,销售费用分别达到6996万、9931万和1.231亿人民币,却仅仅换来2.246亿、3.034亿和3.654亿的营收。好在其运营成本相对不高,才让其摆脱亏损的困境。

借助疫情的风口,搭建了经销体系,801的自建销售团队,以及贡献超70%营收的经销商,让圣湘生物销售能力大幅度提升。然而,

2021年,圣湘生物不含新冠的战略产线业务收入仅实现7.58亿元,可见圣湘生物在过去十几年的产品转化成果并不高

。若不是受益于新冠肺炎疫情,圣湘生物很难实现7.58亿的经营收入。

若想实现两大目标,自研依然是圣湘生物必须要走的道路

。2021年,圣湘生物的研发投入首次破亿,达到1.87亿,甚至高于过去4年的总投入。遍及新冠全场景化方案、呼吸道精准检测、妇幼健康、血液安全、肿瘤早筛早诊和伴随等领域。

△近5年研发和销售详情

全球每年上呼吸道感染超过188亿人次,下呼吸道感染1.5亿人次。仅流感导致的下呼吸道感染患者人数每年全球可达5448万,其中817万例为重症病例,导致近15万例死亡事件。后疫情时代,

呼吸道相关产品被圣湘生物寄予了厚望

。

圣湘生物表示,预计未来一段时间,公司呼吸道方面会陆续推出系列新品,能满足临床不同角度的需求,如呼吸道病原菌检测试剂、新冠甲乙流三联检等,进一步丰富公司关于呼吸道症候群的检测方案。2021年,圣湘生物在呼吸道病原体诊断系列产品研发投入高达6491.59万,几乎占据了一半的研发投入,且已经累计投入8705.55万人民币。

△2021年在研项目