当前经济在降杠杆背景下下行压力较大,货币政策已经开始边际宽松,货币市场流动性大幅好转,同时财政政策也转向积极,基建投资有望复苏,利好周期性板块,带动建筑建材煤炭钢铁等板块迎来估值修复行情。当前主流煤炭股估值都在

8

倍附近,半年报公布在即,高盈利将继续维持,宏观与行业催化共存,短期煤价的弱势并不是问题,政策已经深度介入行业,

550-750

宽幅震荡是常态,后面预计将看到持续的稳增长措施落地,不断催化基建链条板块行情,煤炭股有望展开估值修复行情,我们维持行业推荐评级,主流标的

PE

看到

10

倍,建议投资者积极参与,重点推荐潞安、陕煤、兖煤、山煤

。

基本面:

货币和财政政策双转向,高库存下煤价短期继续调整

。

➢

宏观政策层面:

央行政策由中性偏紧转换为松紧适度,

10

年期国债到期收益率已经下降到

3.5%

,定向放水操作难度较大,预计最后结局还是全面宽松。财政层面,财政政策明显转向积极,基建重启,各地陆续报备和开工重大基础设施建设项目,将有效提振下半年需求,金融系统也在积极配合,预计

8

月社融会看到明显增长

。

➢

供给层面:

整体来看

6

月原煤产量仅

2.98

亿吨,环比基本持平;进口方面,政策相机抉择,淡季收紧,旺季放开,

4

月

5

月煤价淡季不淡导致发改委被迫放开进口煤,

6

月进口量恢复到

2500

万吨的水平,

7

月预计还将增加,

9

月以后预计发改委会重新收紧进口煤,全年来看预计在

2.9-3

亿吨之间

。

➢

需求层面:

7

月全国范围内降雨偏多,尤其是长江中上游一带来水偏丰,降雨一方面影响气温导致电力需求增长低于预期,另一方面带来水电出力大增,今年

7

月长江四大梯级电站发电量预计将创下历史新高。其余大宗能源化工产品

6

月产量基本打平或者微增,钢铁增加主要是表外转表内,不代表实际需求增加。综合下来沿海六大电厂日耗一直在

70

万吨多点的位置徘徊,没有到预期

80

万吨的水平

。

➢

库存:

港口库存持续高位运行,六大电厂库存绝对值也处于高位,近期曹妃甸港口发生蒙煤自燃事件,预计港口方面会加速清港。

➢

煤价:

煤价短期偏弱运行,当前六大电厂日耗已经突破

80

万吨,库存有望加速消化,但也不必过度悲观,

550

就是支撑位。

➢

投资策略:维持行业“推荐”评级。

当前主流煤炭股估值都在

8

倍附近,半年报公布在即,高盈利将继续维持,宏观与行业催化共存,短期煤价的弱势并不是问题,政策已经深度介入行业,

550-750

宽幅震荡是常态,后面预计将看到持续的稳增长措施落地,不断催化基建链条板块行情,煤炭股有望展开估值修复行情,我们维持行业推荐评级,主流标的

PE

看到

10

倍,建议投资者积极参与,重点推荐潞安、陕煤、兖煤、山煤。

➢

风险提示:

中美贸易战升级,外需疲弱;宏观经济疲弱

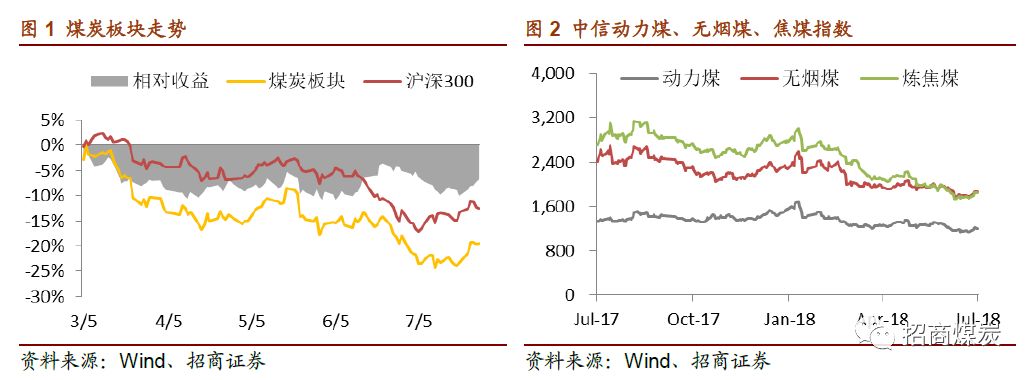

➢

本月煤炭板块跑输沪深

300

指数

1.9

个百分点。

煤炭行业指数(中信一级)本月下跌

1.6%

,沪深

300

指数涨

0.3%

,跑输

1.9

个百分点。

29

个中信一级行业中,煤炭行业涨幅排名第

26。

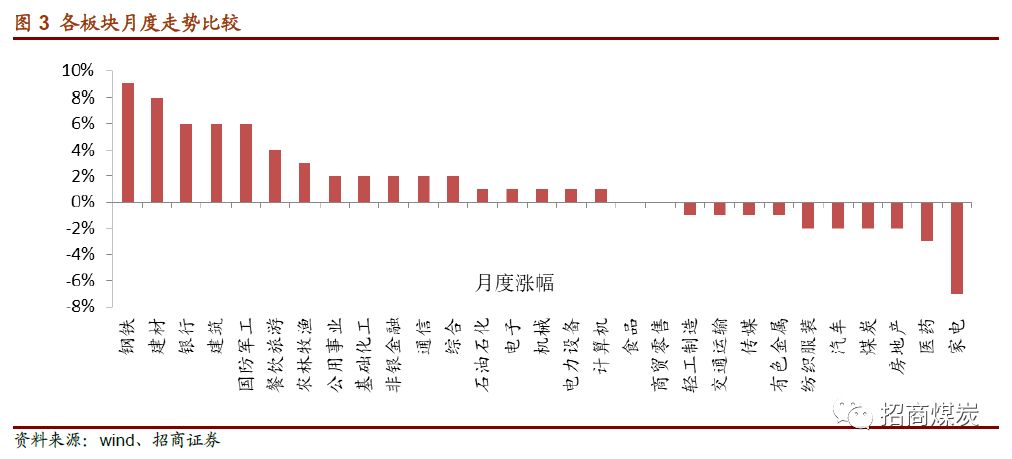

➢

从子板块来看,焦煤股领跌。

本月动力煤指数下跌

3%

,无烟煤指数下跌

3%

,炼焦煤指数下跌

4%。

➢

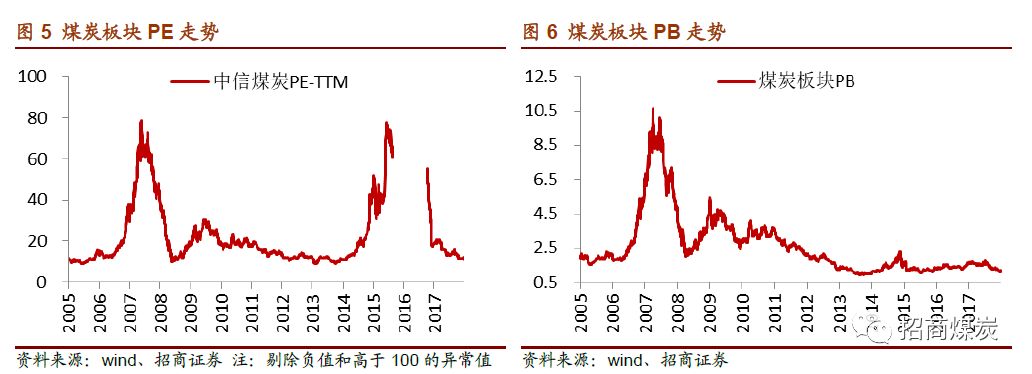

从个股来看,主流标的呈现普跌。

山煤国际跌

9%

,西山煤电跌

8%

,兖州煤业跌

7%

,阳泉煤业跌

7%

,潞安环能跌

5%。

➢

Wind

一致预测的

2018

年煤炭上市公司市盈率均值是

10

倍,接近历史最低水平。

➢

按照最新净资产计算煤炭行业平均

P/B

为

1.18

倍,处于历史低位。

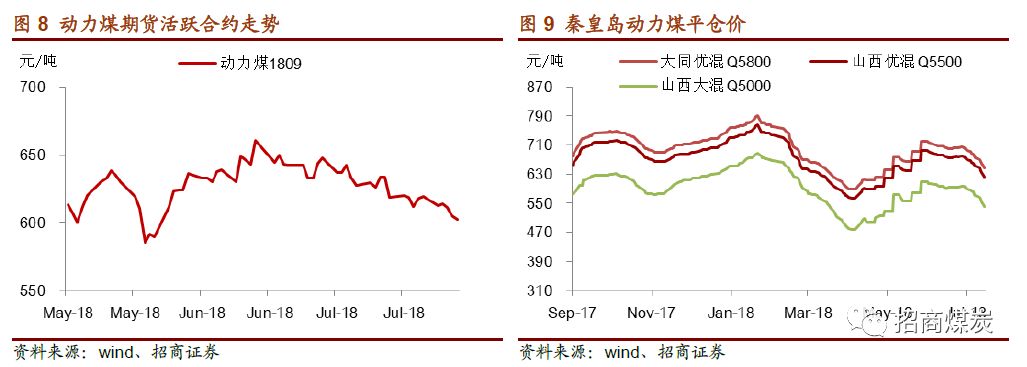

动力煤:港口产地价格均弱势下行

➢

动煤期货:

1809

合约报价

602.2

元

/

吨,环比跌

36.8

元

/

吨或者

7%;

➢

秦皇岛港:

Q5500

动力煤现货报价

622

元

/

吨,跌

54

元

/

吨或

8%;

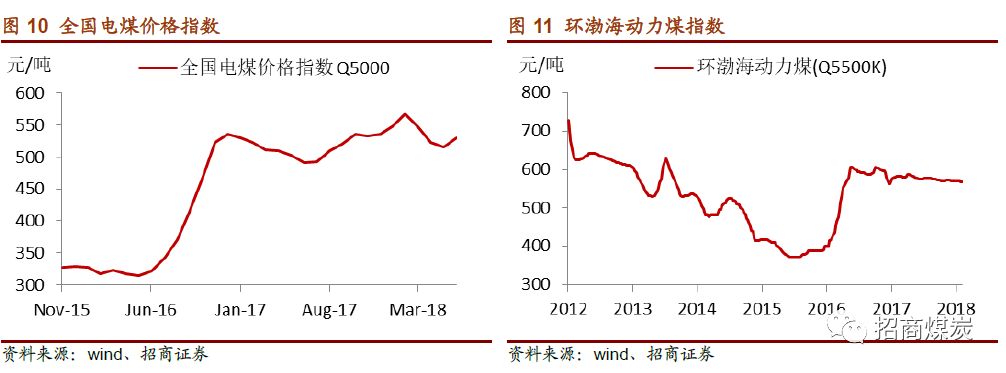

➢

电煤指数:

6

月中国电煤价格指数报

529

元

/

吨,环比涨

14

元

/

吨;

➢

BSPI

指数:

环渤海动力煤指数报

568

元

/

吨,环比跌

2

元

/

吨。

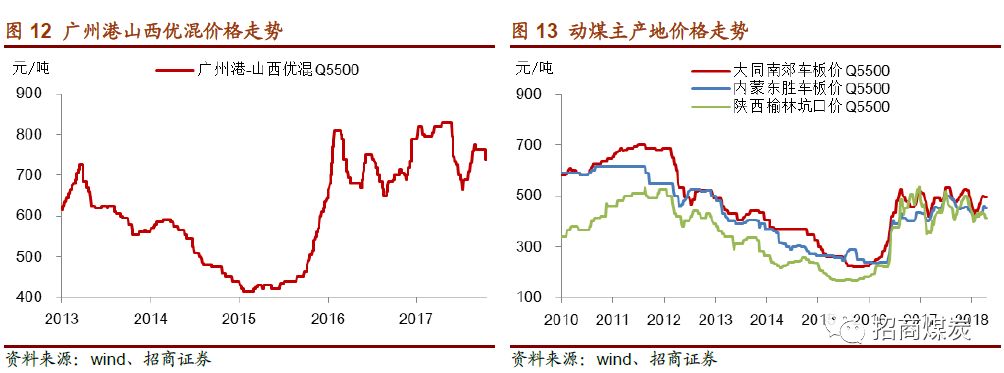

➢

广州港:

山西优混(

Q5500

)报

740

元

/

吨,跌

25

元

/

吨或

3%;

➢

主产地:

山西大同南郊

Q5500

动力煤车板价报

495

元

/

吨,跌

5

元

/

吨。

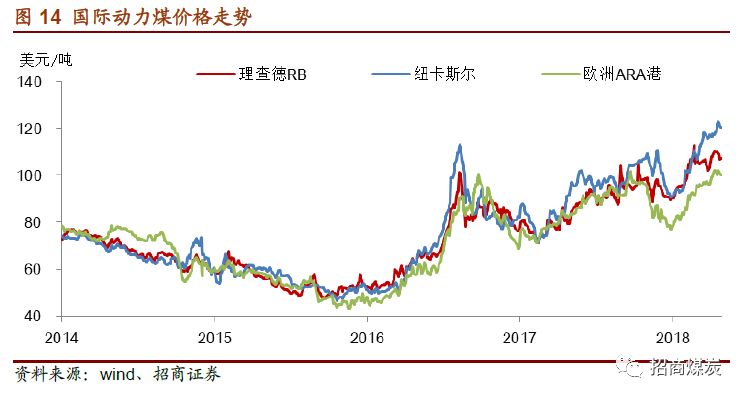

➢

南非理查德港动力煤

Q6000

报

107.1

美元

/

吨,跌

1

美元

/

吨或

1%;

➢

澳洲纽卡斯尔动力煤

Q6000

报

120.7

美元

/

吨,涨

3.9

美元

/

吨或

3%;

➢

欧洲

ARA

三港动力煤

Q6000

报

100.2

美元

/

吨,涨

0.7

美元

/

吨或

1%。

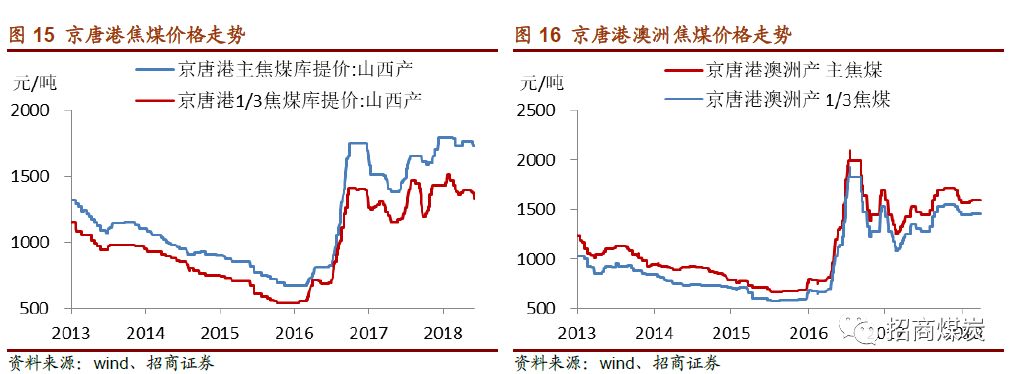

焦煤价格:整体偏弱

➢

京唐港山西产主焦煤库提价报

1730

元

/

吨,跌

30

元

/

吨或

2%;

➢

京唐港澳洲产主焦煤库提价报

1590

元

/

吨,持平;

➢

京唐港山西产

1/3

焦煤库提价报

1330

元

/

吨,跌

60

元

/

吨或

4.3%;

➢

京唐港澳洲产

1/3

焦煤库提价报

1450

元

/

吨,持平;

➢

主产地临汾地区主焦煤车板价报

1520

元

/

吨,环比跌

110

元

/

吨或

7%;

➢

主产地临汾地区肥精煤车板价报

1510

元

/

吨,环比跌

110

元

/

吨或

7%;

➢

主产地临汾地区

1/3

焦煤车板价报

1330

元

/

吨,环比跌

20

元

/

吨或

1%;

➢

主产地太原地区瘦精煤车板价报

1075

元

/

吨,环比涨

15

元

/

吨或

1%;

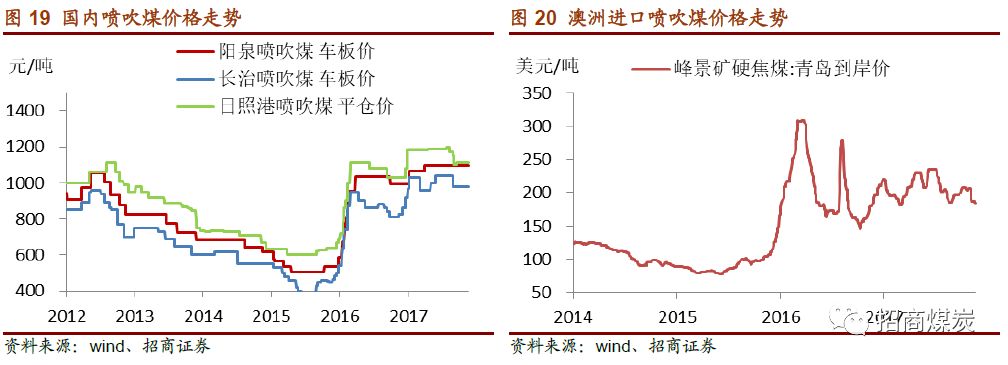

喷吹煤:平稳运行

➢

阳泉地区:

喷吹煤车板价报

1095

元

/

吨,环比持平;

➢

长治地区:

喷吹煤车板价报

980

元

/

吨,环比持平;

➢

日照港:

山西产

Q6800

喷吹煤平仓价

1100

元

/

吨,环比持平;

➢

进口煤:

澳洲喷吹煤中国北方到岸价

184

美元

/

吨,环比跌

10%。

无烟煤:稳中有升

➢

无烟煤主产地山西晋城地区无烟中块车板价

1220

元

/

吨,环比涨

50

元

/

吨;

➢

无烟煤主产地山西晋城地区无烟小块车板价

1220

元

/

吨,环比涨

50

元

/

吨;

➢

无烟煤主产地山西晋城地区无烟沫煤车板价

690

元

/

吨,环比持平。

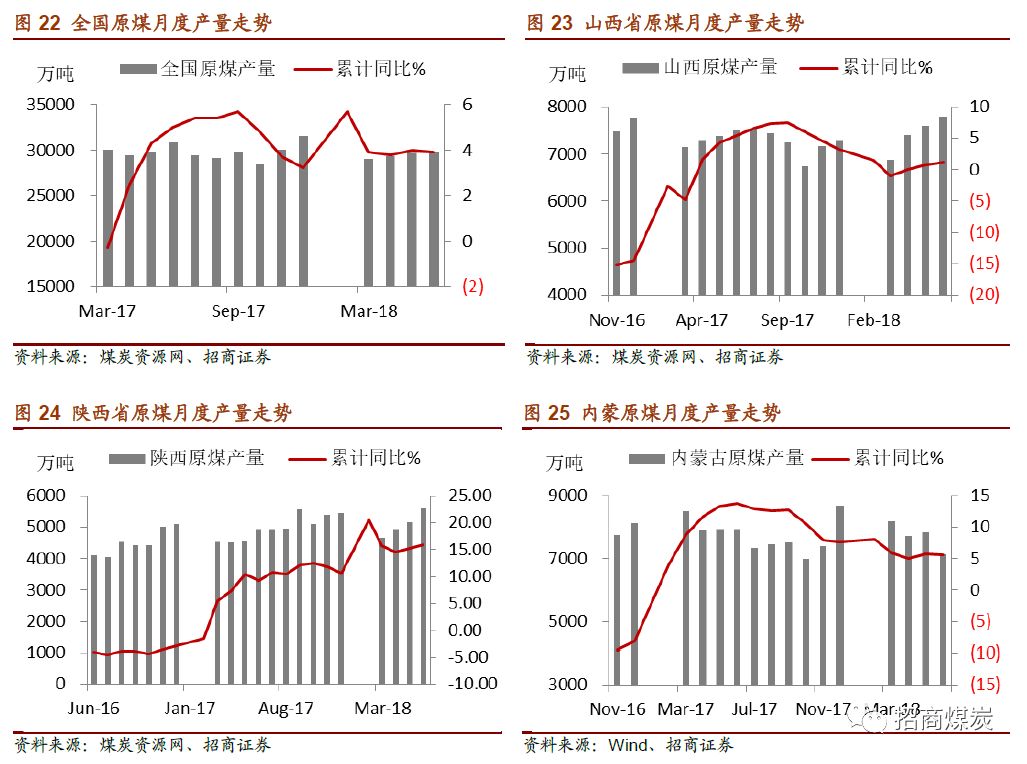

国内煤炭生产

全国:

6

月原煤月度产量

29802

万吨,同比增长

1.7%

;

1-6

月累计原煤产量

169659

万吨,累计同比增加

3.9%。

山西:

6

月原煤月度产量

7786

万吨,同比下降

3.1%

;

1-6

月累计原煤产量

42403

万吨,累计同比增长

1.2%。

陕西:

6

月原煤月度产量

5592

万吨,同比增加

17.8%

;

1-6

月累计原煤产量

28790

万吨,累计同比增加

15.9%。

内蒙:

6

月原煤产量

7150

万吨,同比微降

0.8%

,

1-6

月累计原煤产量

44292

万吨,累计同比增加

5.6%。

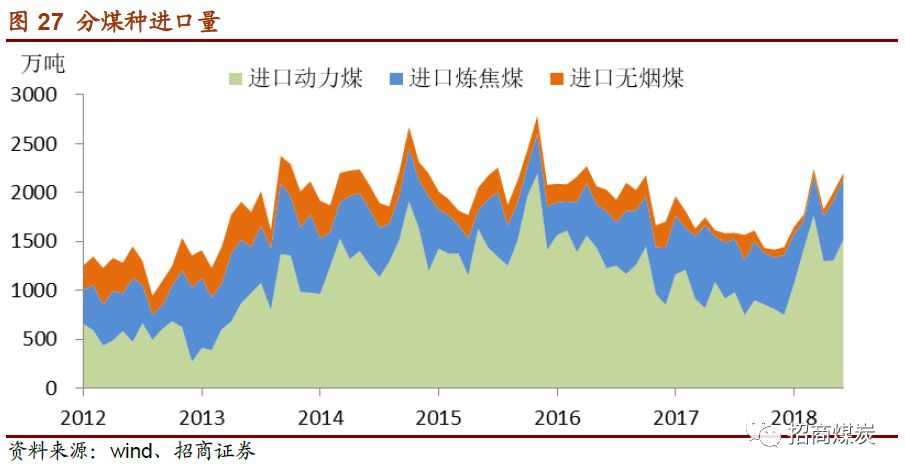

进出口:政策相继调控,淡季收紧,旺季放开

6

月全国进口煤炭

2547

万吨,同比增长

18%

;

1-6

月累计进口煤及褐煤

14619

万吨,累计同比增长

9.7%。

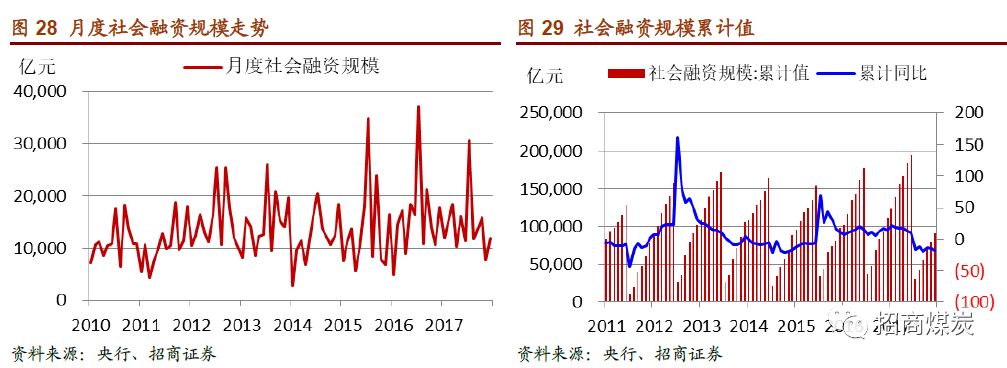

宏观层面,

6

月新增社会融资规模

11816

亿,同比下降

33.3%

,其中人民币新增贷款

16787

亿,同比增加

16%

。

1-6

月新增社融累计

9.1

万亿,累计同比下降

18.5%。

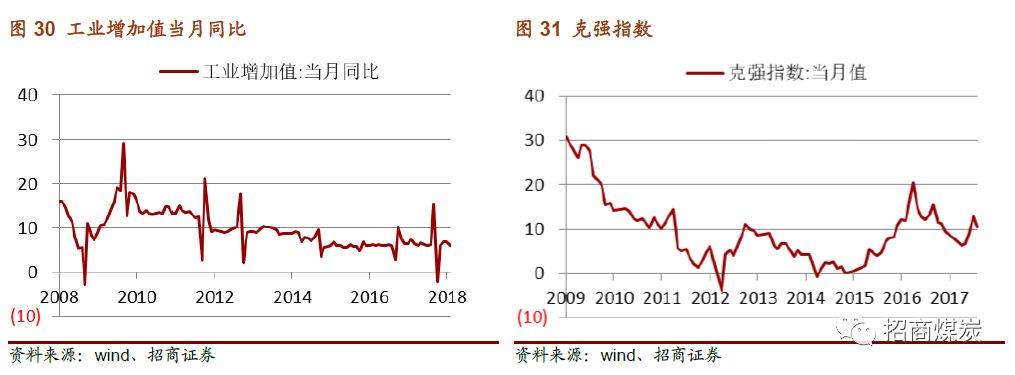

4月

份工业增加值增速为

6%

,环比下降

0.8%

;克强指数

10.62

,环比下降

18%。

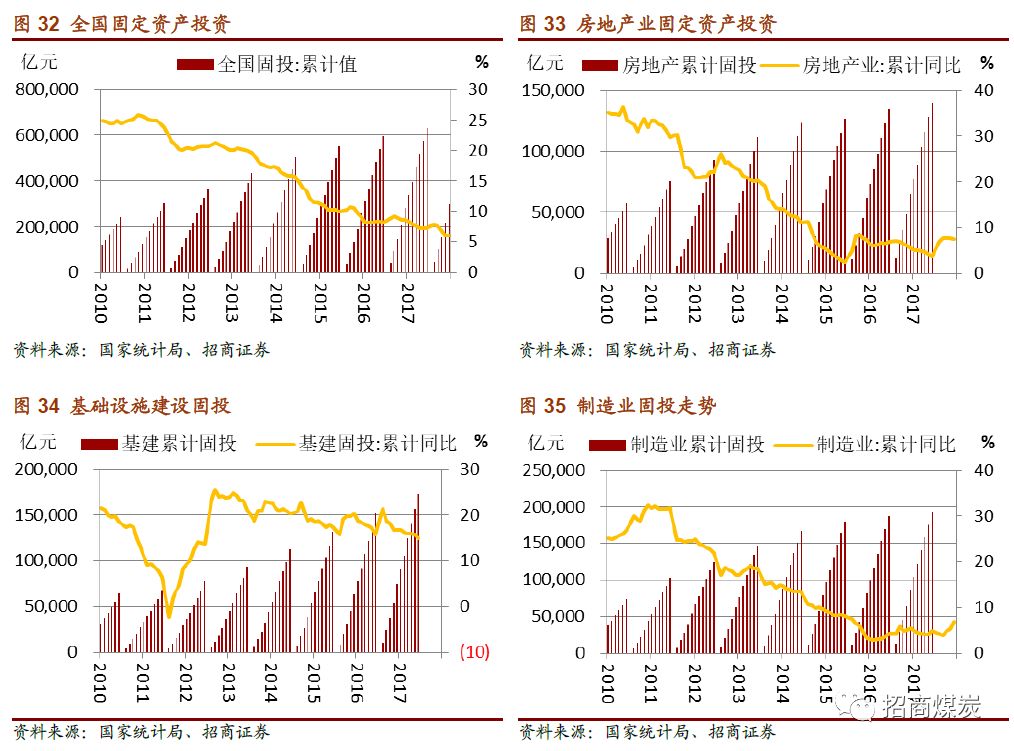

固定资产投资方面,

1-6

月全国固投

29.7

万亿,累计增速

6%

,增速环比微降;

电力需求

6

月全国发电量

5551

亿度,同比增加

7%

;

1-6

月全国累计发电量

31945

亿度,累计同比增长

8%;

6

月火电发电量

3940

亿度,同比增加

6%

;

1-6

月火电累计发电量

23887

亿度,累计同比增长

8%;

6

月水电发电量

1065

亿度,同比增长

4%

;

1-6

月水电发电量

4618

亿度,累计同比增加

3%。

供热需求

6

月供热耗用原煤

1018

万吨,同比增长

2.4%

;

1-6

月累计耗用原煤

14205

万吨,累计同比增长

12.4%。

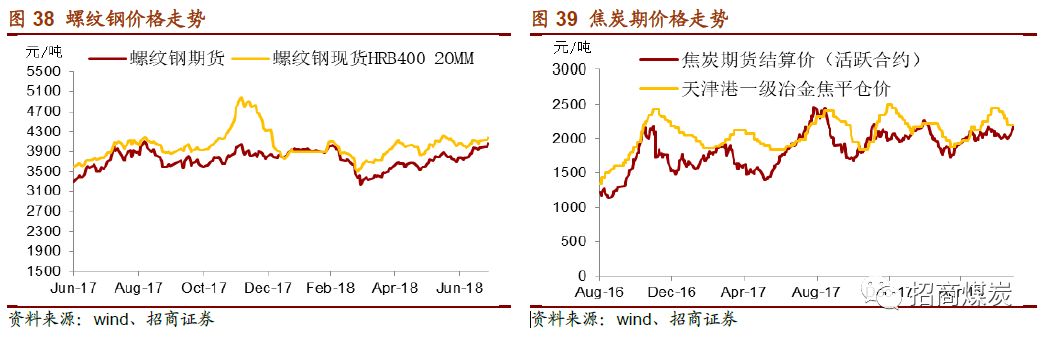

钢铁需求:环保持续高压,钢焦价格强势运行

价格:

上海螺纹钢现货价格(

HB400 20mm

)报于

4180

元

/

吨,环比涨

160

元

/

吨;天津港一级冶金焦平仓价格

2200

元

/

吨,环比跌

200

元

/

吨。

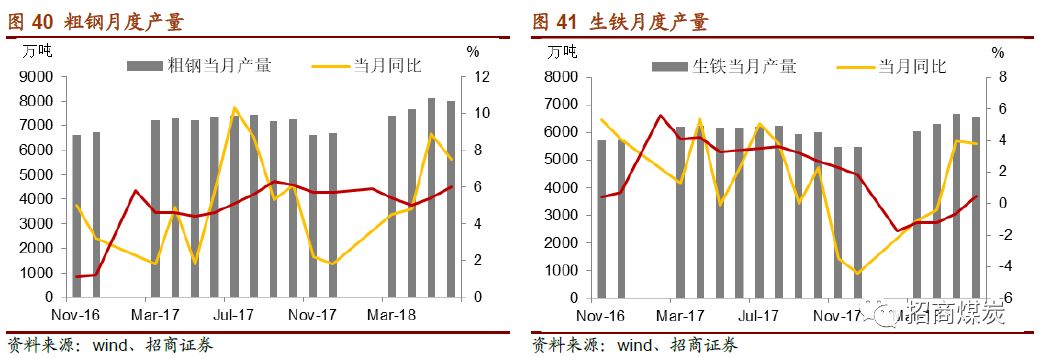

产量:

6

月全国粗钢产量

8020

万吨,当月同比增加

7.5%

;

1-6

月全国粗钢产量

45116

万吨,累计同比增

6%

;

6

月铁水产量

6588

万吨,当月同比增长

3.8%

,

1-6

月全国铁水累计产量

37280

万吨,累计同比增长

0.5%

;

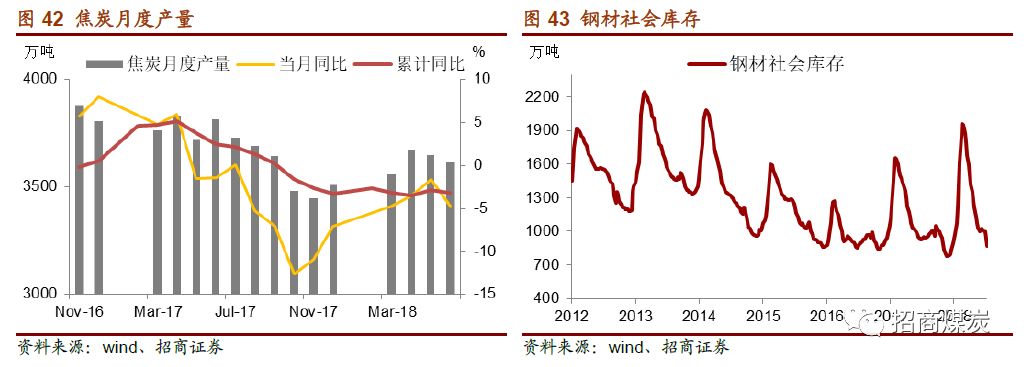

6

月焦炭产量

3613

万吨,当月同比下降

4.7%

,

1-6

月焦炭累计产量

21200

万吨,累计同比减少

3.2%。

库存:

截止本月底全国主要城市钢材社会库存

872

万吨,环比减少

15%。

水泥需求:水泥产量持平,价格高位运行

价格:

南昌、重庆、长沙和福州普通水泥(

42.5

级袋装)价格分别报于

444

元