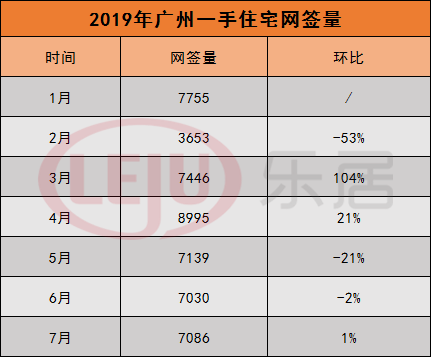

稳字当头!广州新房网签套数已连续3个月维持在7000套水平!

据广州中原研究发展部统计数据,7月(6.26~7.25),广州新房网签

7086套

,环比

微涨1%

。

值得一提的是,

除2月受春节影响,网签下滑

以及

4月受楼市小阳春刺激网签量大增外

,其余月份网签量均维持在

“7字头”

水平。

(统计日期:6.26~7.25 数据来源中原研究发展部)

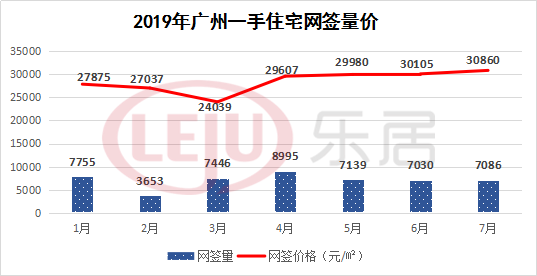

从5月起,广州一手房网签基本维持在

7000套

关口,表现

“不瘟不火”

,始终未能达到3、4月成交高位。

虽然网签量表现平淡,但广州新房均价却稳步上涨。从1月到7月,广州新房均价上涨

2985元/㎡

,7月均价达

30860元/㎡

。

(统计日期:6.26~7.25 网签量数据来源中原研究发展部)

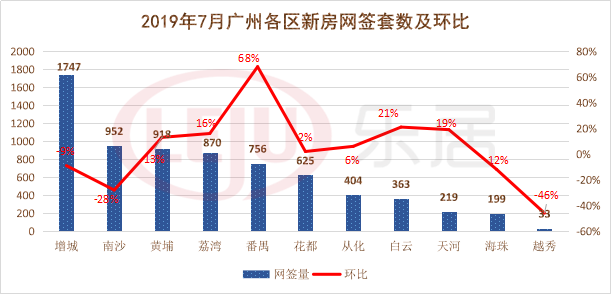

具体到各区方面,7月

增城

以网签

1747套

稳坐全市冠军宝座,占全市总网签量的

25%

,但

环比微跌9%

。

南沙

和

黄埔

不分上下,分别以网签

952

、

918套

占据亚季军。

荔湾是唯一一个挤进前5的老城

,网签量为

870套

,

环比涨16%

,表现十分不错。

表现同样可圈可点的还有

番禺

,虽然网签不超800套,但

环比涨幅近7成

,

为全市涨幅之首

。

中心四区(白云、天河、海珠、越秀)纷纷垫底,网签量均不足400套,其中

越秀

仅有可怜的

33套

,

环比跌幅高达46%

。

(统计日期:6.26~7.25 数据来源中原研究发展部)

个盘表现方面,7月网签量TOP1被番禺大盘

广州亚运城

包揽,共网签

408套

,也是

榜单中唯一一个网签量破400套的楼盘

。

有意思的是,虽然增城总体网签量排全市第一,但其仅2盘进入榜单,分别为

科慧花园

及

绿湖国际城

。

广钢新城、东圃热盘

本轮表现亮眼,

中海花湾壹号

、

兰亭盛荟

分别网签

167

、

114套

,位列榜单第4、10位。

市区盘表现抢眼,是7月广州一手市场的重要特征之一。

除此以外,越秀地产的

越秀星汇云城

、

越秀东坡

均上榜,位列榜单第8、9位。

(统计日期:6.26~7.25 数据来源中原研究发展部)

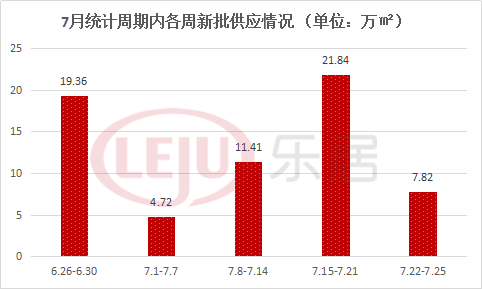

7月新房供应面积为

65.14万㎡

(6340套),

环比增加11%

,

高于2019年平均水平(6145套)

。

广州中原研究发展部认为,本月新批供应可以分为两个阶段:

第一阶段为6.26-7.14。

三周时间累积获批35.49万㎡单位,供应相对缓慢。更加值得关注的是,该时段新增供应中,属于市场“跑量热盘”的占比偏少,反而以高价盘、联排叠拼项目居多,其次为增城、南沙等非热门板块项目,买家对此类物业热情较低。

第二阶段为7.15-7.25。

不到两周时间累积获批

29.66万㎡

单位。这一时间段新批供应“跑量热盘”相对较多,如

万科幸福誉

、

时代香海彼岸

、

广州碧桂园

,可迅速吸引买家入市。

(统计日期:6.26~7.25 数据来源中原研究发展部)

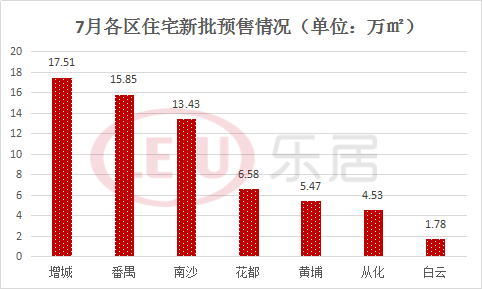

从各区情况来看,增城、番禺、南沙处于本月新批供应的“第一梯队”。

三区供应均超过

10万㎡

,其中

增城

新批面积

17.51万㎡

,继续把守“供应第一区”的位置。

但需要指出的是,比对过去两个月增城20-30万㎡的供应量,本月增城新批下跌超2成,与第二名差距也在缩小。

此外,本月新批的另一个焦点为

番禺

,该区累计供应

15.85万㎡

(1498套)住宅,

广州亚运城

占62%,传统大盘

广州碧桂园

占30%。

(统计日期:6.26~7.25 数据来源中原研究发展部)

由于近3个月成交

“稳中向缓”

,广州整体消化周期呈上升趋势,目前已达

10.8个月

,为

2019年年内新高

,

同时为近一年最高点

,与去年7月持平。

从各区情况来看,由于本月中心区成交走红,加上越秀、海珠、荔湾、天河四区本月“零供应”,导致其消化周期全线回落。

相比之下,外围区消化周期除花都外,均出现环比增加的情况。

(统计日期:6.26~7.25 数据来源中原研究发展部)

广州中原发展研究部认为,从5-7月情况来看,8月成交维持

7000-7500套

的可能性较高。

除受官方严管市场,“稳价格”指导思想影响外,近期房贷利率亦有收紧、调整的迹象。虽然四大行房贷利率维持6月上浮10%的利率,但贷款审批、发放时间较3-5月延长。

而部分商业银行则在

7月末直接上调上浮利率范围

,这一定程度上影响买家入市欲望。

广州中原研究发展部认为,对8月市场的关注重点应放在

供应量

上。假如其供应能在7月基础上提升,将意味着第三季度买家选择空间变大,有利于提高“金九”成色。

但假如8月项目推货积极性一般,或将直接影响第三季度市场表现。因此,广州中原研究发展部认为,

8月市场将“韬光养晦”,并为即将到来的“金九银十”蓄能。