苏南地区发债城投对外担保现状如何?

——信用债担保庖丁解牛系列报告(三)

风险提示:

监管风险超预期,政策超预期变动,样本有限,研究结论可能有一定偏差的可能,仅供参考,不作为投资建议

据《21世纪经济报道》2月报道,江苏省考虑将镇江市作为化解地方隐性债务的试点城市,由国开行提供化解地方隐性债务专项贷款。虽然国开行参与隐性债务化解的信息能提振市场信心,但与此同时江苏地区的城投平台数量众多,且平台间的担保关系复杂,对外担保带来的风险也不容忽视。为了能更好地分析梳理江苏地区城投的对外担保情况,本文先从苏南地区入手,厘清地区对外担保现状并分析风险。

城投对外担保率达40.59%,

区域性债务风险较大

苏南地区包括南京、苏州、无锡、常州、镇江五地,除省会南京外,其余均为地级市。苏南地区经济发达,2018年GDP总量占全省的57.2%,与此同时,地方融资平台数量庞大,地方债务问题一直备受关注。为了更好地衡量苏南地区城投公司的债务风险,本文以该地区141家数据披露完全的城投公司为样本,整理并分析城投主体对外担保情况,然后建立打分模型,对城投公司的对外担保风险进行量化排序。

目前《公司法》、《担保法》未对对外担保进行详细规定,不过根据证监会[2005]120文的规定,“对外担保”是指上市公司为他人提供的担保,包括上市公司对控股子公司的担保。虽然非上市公司对外担保受监管较少,但为了统一比较口径,我们将企业对不纳入合并范围内主体的担保均定义为对外担保。

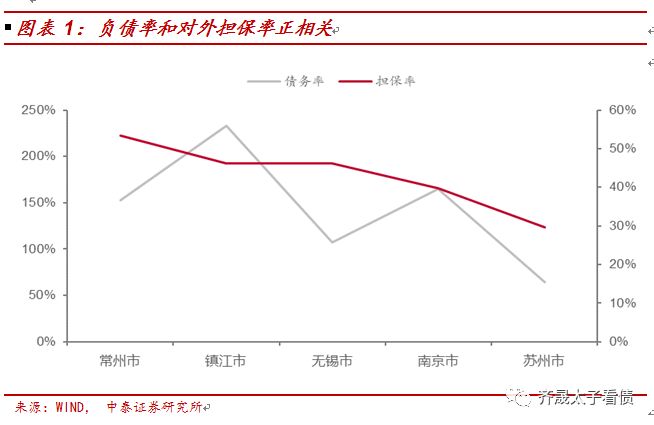

苏南地区141家样本城投对外担保率(对外担保额/净资产)平均值为40.59%,地方负债率(地方政府债务余额/一般公共预算收入)越高的地区,对外担保率越高,

可见地区担保关系的搭建与高企的债务率密不可分,地区可通过互相担保增强授信,以达到增加融资目的。各地区对外担保率水平存在分化,债务率较高的常州和镇江市城投对外担保率均在45%以上,债务率最低的苏州市对外担保率最低,为29.6%。

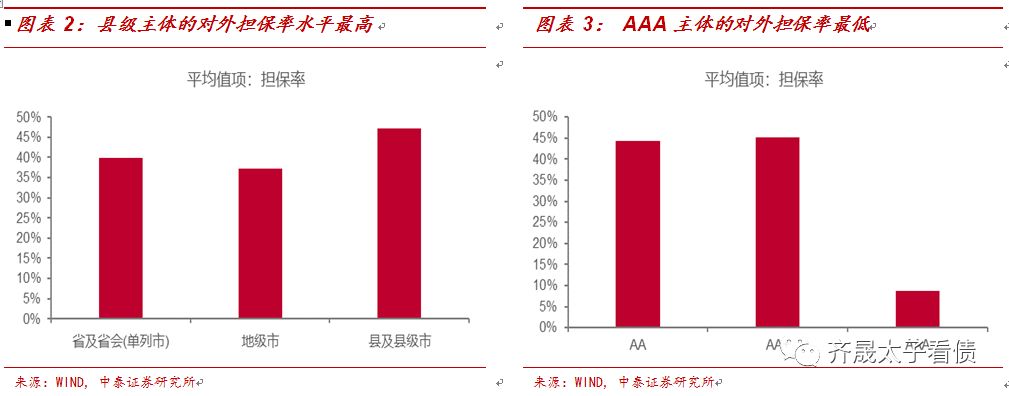

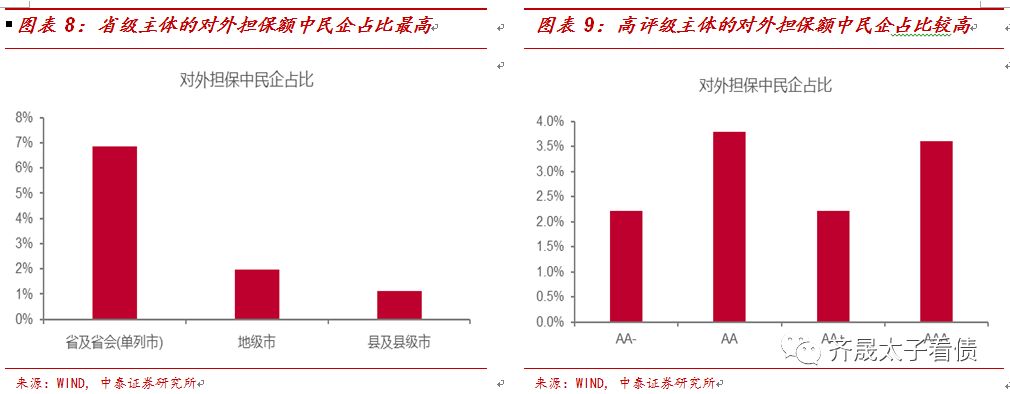

从担保人的角度看,行政级别与评级较低的城投对外担保率更高。

省会级(42家)、地级(57家)、县级(42家)平台的对外担保率分别为39.84%、37.17%、47.17%,县级平台对外担保率最高。AAA评级(14家)、AA+(49家)、AA(74家)平台的对外担保率分别为8.62%,45.17%、44.29%,AAA评级主体担保率显著低于其他评级主体。

担保人之所以会呈现这一分布特征主要系债务负担重、平台等级低的主体融资能力往往更弱,

组建担保关系以实现外部融资的诉求更强烈。

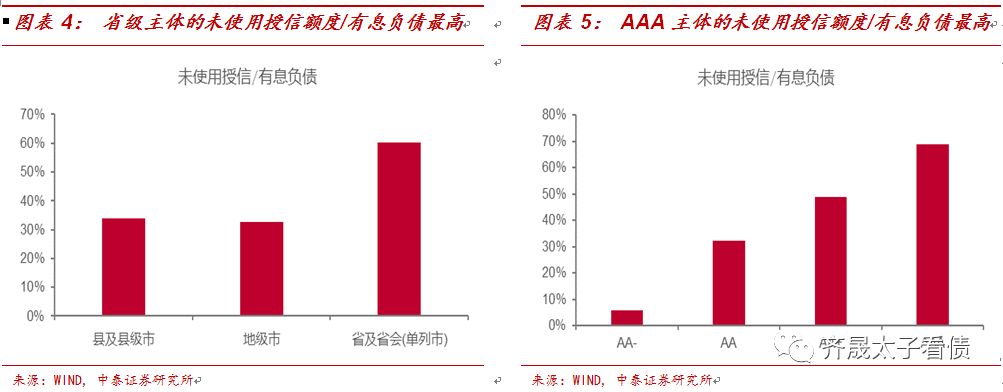

以平台再融资能力看,

地级与县级平台未使用授信额度/有息负债的占比分别为33%、34%,省级平台则为60%;AA-与AA平台这一比重分别为5.7%,32.2%,明显低于AAA平台的69%,行政级别低、评级低的平台再融资能力较差,从而以担保作为搭建联系的渠道,向被担保方或其他关联主体寻求更有力的支持。

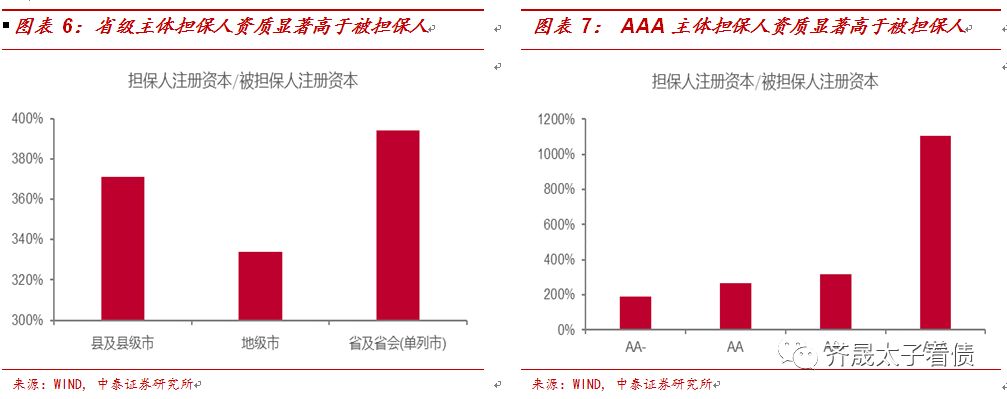

从被担保人的角度看,被担保人资质普遍劣于担保人。

样本中担保人的平均注册资本为37.90亿元,被担保人为21.06亿元(被担保人的注册资本指标则以被担保金额为权重加权得到)。同时,担保人资质越高,被担保人资质越差,省级担保人的注册资本是被担保人的3.94倍,高于地级与县级平台的3.34倍、3.71倍;AAA级别担保人是被担保人的11.03倍,AA-级担保人则为1.88倍。

江苏省民营经济发达,18年民营经济增加值占总GDP比重为55.6%,民营企业在经济发展中起到重要作用,为了稳定地方经济发展,城投公司在民企融资过程中也会给一定程度的担保。

在被担保金额中对民企的占比为2.56%,虽然整体偏低,但地区存在一定分化,

相对来看,业务与市政建设关联性较高的民企更容易获得城投担保。

分地区看,

省会南京市民营经济增加值占GDP比重为46.4%,不及江苏省整体水平,但省级平台对外担保额中民企占比却最高,为6.9%。

从城投评级来看,

AAA平台对外担保额中民企占比为3.6%,高于AA+平台和AA-平台的2.2%。这主要系行政级别与评级高的主体对外担保的民企多处于市政建设相关行业,与城投业务联系紧密,城投担保为其增信。

总体上看,

苏南中位于高负债率地区以及资质较差的城投对外担保率水平较高,

担保人的偿付能力偏弱。

从被担保人看,虽然低等级担保人的担保对象注册资本与之相当,但实力相近,更容易催生互保现象,此外对外担保主体中还涉及民企,

将进一步放大代偿风险。

总体看,苏南地区的对外担保情况较为复杂。为了更细致地了解苏南地区的担保情况,在下文中我们将解构主要担保链的风险,对地区主要的城投担保链进行梳理,并结合集中度分析风险。

南京市债务压力较大,城投间的担保情况复杂。

2018年南京市GDP为12820.4亿元,一般公共预算收入1470亿元,在苏南地区和全省均排名第2,经济财政实力位居前列。与此同时,18年债务率(地方政府债务余额/一般公共预算收入)为164.6%,在苏南地区中仅低于镇江,债务负担偏重。

南京市42家样本城投企业平均对外担保率为39.84%,低于苏南平均水平。

从担保人的偿付能力来看,

主体评级在AA+及以上的有20家,AA及以下的有22家,评级分布较均匀。担保人的资产负债率高于苏南平均水平,不过当前平台的授信情况普遍较好,银行授信总额/总资产的均值为56.4%,高于苏南平均水平40.6%,未使用授信额/有息负债的均值也高于苏南平均水平,银行支持一定上增强了地区城投的偿付能力和再融资能力。但南京市当地银行的平均资本充足率约为12.9%,低于苏南平均水平13.5%,未来能给予城投企业的信贷支持空间可能较小。

从代偿风险看,

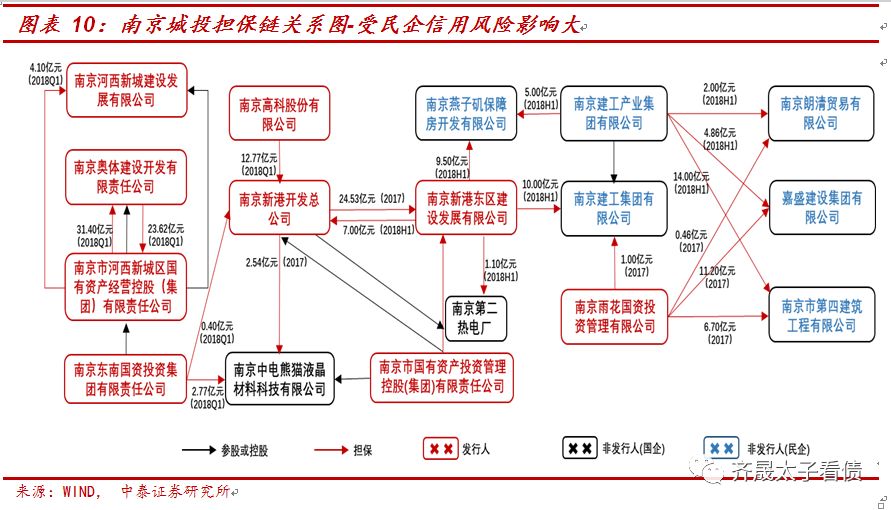

被担保人的平均注册资本规模为22.34亿元,小于担保人的41.88亿元,被担保人资质偏弱。担保链中涉及民企较多,位于下图担保链中的企业有17家,其中民企有6家,被担保民企多为建筑、房地产等与市政建设相关行业。南京雨花国资投资管理有限公司对外担保中民企占比高达99%,与民企集团南京建工产业集团有限公司共同担保另三家民企。南京新港东区建设发展有限公司对外担保中民企占比高达96%,受民企信用风险影响大。

具体看担保链中主体信用风险事件频发,风险被传导放大。

下图担保链中的企业南京建工产业集团有限公司业务范围涵盖城市基础设施建设等,政府支持力度较大,在2018年底,政府已经协助其解决了12.8亿元的债务危机,但近期由于未按时偿付债务,主体信用评级被降至BBB。同时与南京新港东区建设发展有限公司存在互保关系的企业南京新港开发总公司近期部分资产被冻结,风险再度被放大。

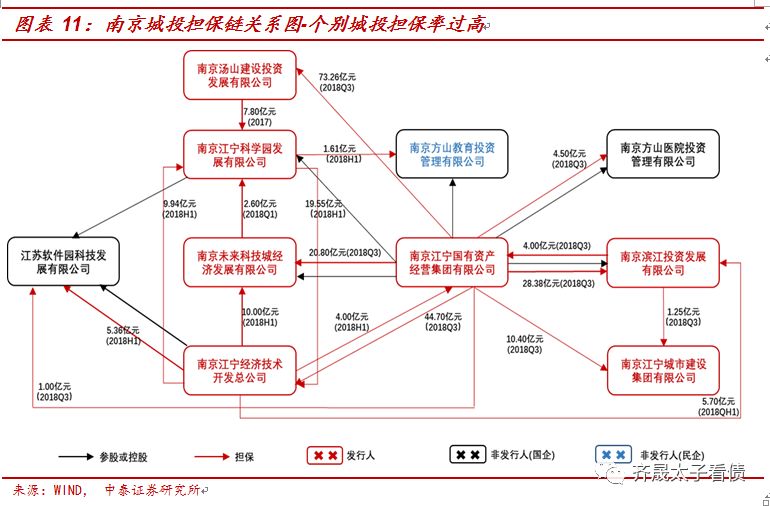

南京江宁国有资产经营集团有限公司对外担保率高达183%,

在样本城投企业中最高,担保链风险较高。所在担保链涉及7家城投,AA+和AA评级的分别为5家、2家,担保人资产负债率水平超过苏南均值。其中4家存在互保现象,被担保企业全部位于南京市江宁区,地区集中度高。

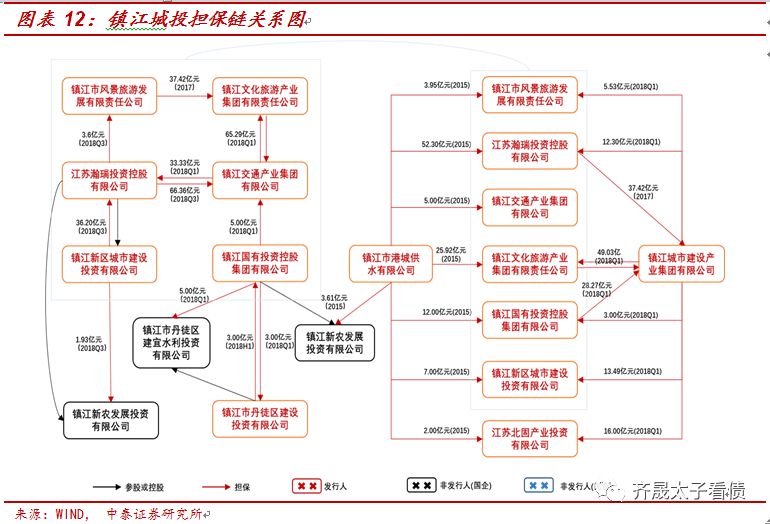

镇江地区城投对外担保链涉及范围最广,

2018年镇江市GDP为4050亿元,一般公共预算收入302亿元,在全省13个地区中均排名第10,经济财政实力处于全省中下游,18年债务率达233%,为苏南地区第二高,城投的融资压力较大。

由于地区债务压力大,城投组建担保链的意愿也更强。

在镇江当地的13城投企业中,10家企业都位于同一担保链中。镇江市企业平均担保率为46%,高于全省平均水平。

从偿付能力看,

担保人主体评级均在AA+以下,AA的企业有11家;地级市、县级市级别的城投分别为8家、5家。镇江与南京的担保形成情况不同,原因之一就是银行支持力度较低,银行授信总额/总资产仅为21.39%,约为苏南平均水平的一半、未使用授信额/有息负债水平也远低于平均值,仅为21.39%,再融资能力较弱。为了提高融资能力,镇江市互保现象普遍。

从代偿风险看,担保人的注册资本为19.07亿元,而被担保人为11.01亿元,远低于担保人。

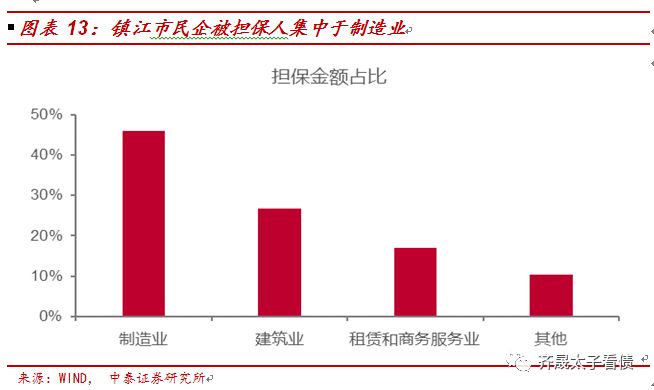

不过担保链中被担保民企数量占比较小,

其中84%的民企集中于县级市,总被担保额为45亿。

被担保民企行业结构呈现高度的集中性,

与南京市不同,被担保的镇江民企以对外担保额为权重,制造业占比最高为46%,其次为建筑业占比27%,租赁和商务服务业占比也达到17%。表明平台对民企的担保与基建业务并无明显关系,更可能系由于地区经济发展水平偏低,旨在支持地区民营经济发展。

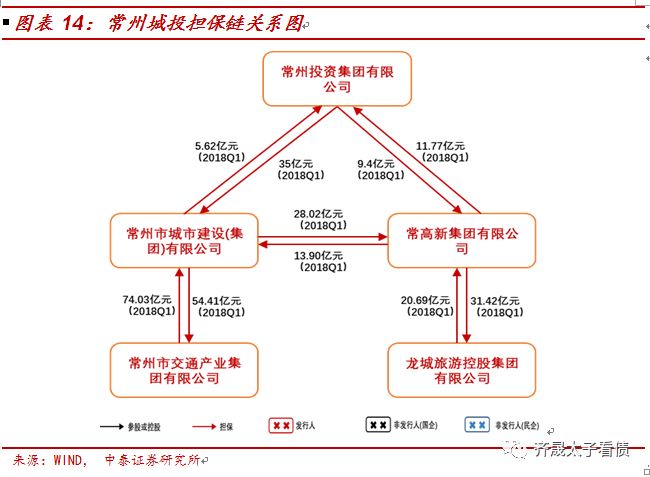

常州地区城投的担保关系也较为紧密。

常州市2018年GDP为7050亿元,一般公共财政收入560亿元,在江苏省分别位于第5、第5,但债务率为248%,从高到低排名第3,为苏南地区最高,债务压力相对经济发展水平而言偏大。

常州市城投样本共20家企业,互保比较紧密,企业平均担保率为52.4%,高于苏南平均水平,

从偿付能力看,

主体评级均在AA+及以下,AA+、AA级各有4、16家,地级市、县级市级别的担保人分别有17家、3家。主体未使用银行授信/有息负债比值15%,远低于苏南平均水平41%,再融资能力较弱。

从代偿风险看,

常州市被担保人集中于国企,整体担保链对民企的担保规模为17.6亿元,主要由江苏天目湖(集团)有限公司担保,担保链受民企信用风险影响小。

担保双方均位于常州市,对外担保受地区经济、财政实力的影响较大。

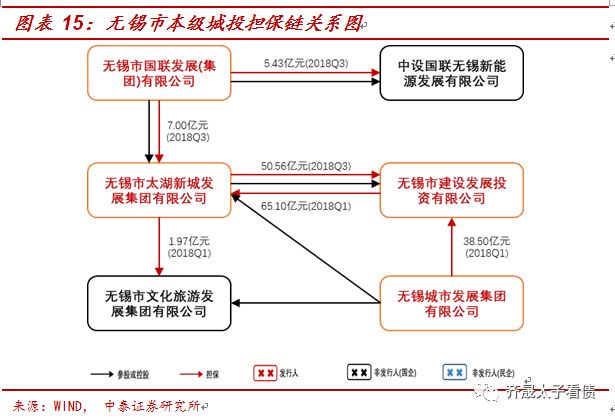

无锡地区城投对外担保情况存在分化,行政级别较低的城投对外担保率更高,担保链更长。

2018年无锡市GDP为11438.62亿元,一般公共预算收入1012.28亿元,均居全省和苏南第3,债务率为107%,居全省第12,苏南第4,相对苏南其他地区债务率水平不高,城投融资压力较小。

无锡市城投样本共24家企业,平均对外担保率46%,高于苏南平均水平。其中地级市与县级市等级的城投对外担保率分别为28.3%、87.3%,地区分化明显。

市本级的城投对外担保风险较低。

从偿付能力看,

市级AAA、 AA+、AA级主体分别有4、3、7家,仅两家存在互保关系,且互保企业的主体评级均为AAA,担保人未使用授信额/有息负债为31%,低于均值41%,但无锡市本地的银行资本充足率为16.8%,高于苏南平均水平,地区金融资源较为丰富。

从代偿风险看,

市级城投的被担保人平均注册资本规模为41.78亿元,低于担保人的57.67亿元,但被担保人大部分为国企,对外担保额中民企占比仅为0.3%,受民企信用风险影响小。

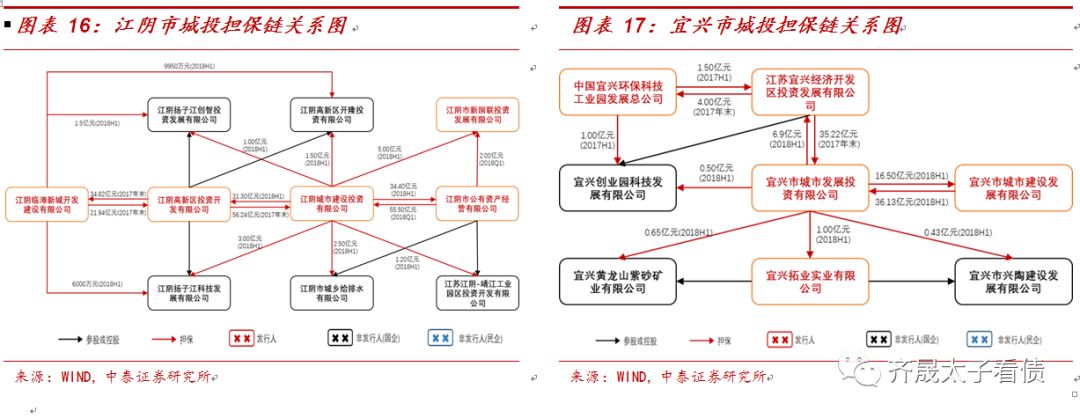

而县级市情况有所不同,从偿付能力看,

城投主体评级均为AA,城投间互保关系较为密切,对互保企业参股企业的担保时有发生。江阴市与宜兴市的10家样本城投形成了2个担保圈,共有8家存在互相担保关系,其中江阴市的城投互保金额共计234.2亿元,数额偏大。

从代偿风险看,

江阴和宜兴被担保人注册资本普遍不及担保人,担保人注册资本为14.32亿元,被担保人为7.17亿元。

苏州市城投担保情况相对良好,风险较低。

2018年苏州市GDP为18597.5亿元,一般公共预算收入2120亿元,均居全省第一,经济财政实力雄厚,债务率为64.3%,为全省最低,城投融资压力较小。

苏州市的样本城投企业共42家,平均对外担保率29.6%,远低于其他地区。

从偿付能力看,

AA+及以上评级的主体占到62%,位于以下担保链中的城投有13家,其中仅2家存在互保关系。担保人未使用授信额/有息负债为46%,高于均值41%,再融资能力较强。苏州市本地银行的资本充足率平均约为12.5%,低于苏南平均水平13.5%,但地区经济财政实力居全省第一,城投可获得融资的渠道较多。

从代偿风险看,

被担保人的平均注册资本规模为18.26亿元,小于担保人的42.11亿元,资质偏弱,但被担保人以国企居多,民企仅为7家,位于以下担保链中的民企仅1家,整体担保链对民企的担保规模仅2亿元,担保链受民企信用风险影响小。

结合上文来看,镇江市、南京市、常州市城投的对外担保风险较大,

其中镇江市地区经济发展水平相对落后,互保关系复杂。南京市城投虽然能获得较大的银行信贷支持,但对外担保中涉及的民企数量较大,使代偿风险加大。常州市城投的互保普遍,平台获取的银行授信情况较差。

无锡市市级城投的对外担保关系相对简单,但县级城投较为复杂,地区平台的对外担保风险一般。

苏州市城投的对外担保情况良好,风险较低,

地区经济实力雄厚,且互保现象少,整体对外担保率低。

结合前期报告

《山东城投对外担保现状如何》

中的结论,不难发现地方债务率越高的地区,对外担保率越高;

主体评级越高的对外担保率越低;

担保人资质要优于被担保人。

与山东相比,苏南地区担保链更为复杂,担保资金主要集中于市政建设,传统行业占比相对较小。

为了能更定量地反映城投企业对外担保事项的风险,我们将从

代偿风险和偿付能力

两大方面构建对外担保业务的信用分析框架。剔除信息披露不全的企业,我们对苏南地区141家披露完全的城投企业对外担保情况进行打分。其中代偿风险选择

对外担保率、风险集中程度、客户行业景气度、对外担保中民企占比

四方面判断。

对外担保率为企业的对外担保规模与净资产之间的比值,

该值越大,说明企业的对外担保负担越大,风险敞口越大。该指标选取的是各企业披露的最新对外担保率数据,在141个企业中,11家用18Q3的担保率,33家用18H1的担保率,45家用18Q1的担保率,43家用17年的担保率, 3家用18Q1的对外担保规模/17年末净资产,另有6家用16年担保率代替。该比值选取分档打分方式,分值区间为[1,4],按样本数值的分位数,分别对位于[0, 1/4]、[1/4, 2/4]、[3/4,1]区间的数值进行依次降序打分。

风险集中程度用以衡量被担保人的风险集中程度,

当被担保人过度集中时,风险无法有效分散。对于该指标,我们用担保人对第一被担保人的担保规模占总担保规模的比重度量,比重越大,风险越集中。同对外担保率一样的处理方式,采用分档打分方式,将数值分为4档,比重越小的,得分越高。

被担保人所处行业景气度用以衡量被担保人的偿付能力,

所处行业景气度越高,经营风险越低,信用违约风险也越低。由于被担保人既有民企又有国企,且国企大部分为地方城投平台,对这两类企业选择不同的打分标准。关于民企,我们选择第一大被担保人所处的行业为代表,并按照我们前期报告《从产业债三季报全景图看哪些超额利差值得博弈?》中对各行业基本面的排名顺序进行排名。最后按照分档打分方式,将行业分为4档,排名靠前的行业得分越高;国企则根据企业所在地区的经济、财政情况进行综合排名打分,也分为4档,排名靠前的地区得分越高。

民企占比用以衡量对外担保规模中的高风险规模占比,

民企占比越高,平台的对外担保业务风险越大。民企占比具体为对外担保中对民企的担保规模与总对外担保规模之比,我们采用分档打分方式,将[0%,100%]区间等分为4个区间,区间数值越小的打分越高。

偿付能力一方面需要判断担保人的偿付能力,另一方面互保链的形成也会加快风险传导,影响担保人的偿付能力,

因而也需要进一步结合担保人与被担保人之间的风险集中程度,综合判断。其中担保人的自身偿付能力,又会受到企业本身的偿还能力和当地政府支持影响,企业本身的偿还能力综合主体评级、行政级别、财务状况进行判断。当地政府的支持,一方面结合发行人所在地区的GDP、一般公共预算收入、债务率三个指标判断支持能力,另一方面再结合城投平台的营业外收入与营业收入的比值判断政府支持意愿。