本文是创新工场法务部的newsletter,作者是创新工场总法务官林莺。

Newsletter是创新工场法务部结合近期热点,针对创业公司常见的法务问题,定期推出的专题文章,力求有趣、实用。

新规下上市公司股份锁定要求和减持规则

2021 年以来 A 股 IPO方面新规频出,除了深化信息披露、加大核查力度、

加重中介责任外,2021 年2月5日证监会公布的重磅新规《监管规则适用指引

——关于申请首发上市企业股东信息披露》(以下简称“《指引新规》”),对发行人股东的股份代持、突击入股、穿透核查、利益输送等问题提出了更为具体、具有针对性的信息披露要求。其中关于“突击入股”的规定,已不仅仅是加强信息

披露的范畴,更对企业 Pre-IPO 投融资以及公司上市后的退出产生了实质性的影响,不少按先前规定准备入股的投资人突然发现新规可能会影响自己的退出安排,不由得要打起退堂鼓,企业也开始纠结在上市进程逐步收紧的时刻,是否需要因此推迟半年提交 IPO 申请。

今天,我们结合这个新出台的规定,帮助大家梳理、整合一下目前上市公司股份锁定的要求和减持规则,以便帮助企业和投资人安排好投融资以及股权架构调整的节奏。

一、“突击入股”新规则

(一) 披露与核查要求

IPO 前突击入股的股东,一直是审核重点,《首发业务若干问题解答》、《上

海证券交易所科创板股票发行上市审核问答》、《深圳证券交易所创业板股票首次

公开发行上市审核问答》(以下合称“审核问答”),即强调了在 IPO 前通过增资或股权转让产生的股东,中介机构应考察申报前一年新增的股东,全面核查新股

东的基本情况、产生新股东的原因、股权转让或增资的价格及定价依据,有关股权变动是否是双方真实意思表示,是否存在争议或潜在纠纷,新股东与发行人其他股东、董监高、发行中介机构负责人及签字人员是否存在亲属关系、关联关系、委托持股、信托持股或其他利益输送安排,新股东是否具备法律、法规规定的股东资格。除了严格审查以外,还有额外的披露要求。在招股说明书中,除了满足信息披露准则的要求外,如新股东为法人,应披露其股权结构及实际控制人;如为自然人,应披露其基本信息;如果为合伙企业,应披露合伙企业的基本情况及普通合伙人的基本信息。最近一年末资产负债表日后增资扩股引入新股东的,申报前还需增加一期审计。

除上面提及的审核外,《指引新规》在核查关联关系和利益输送风险时,加强了

与发行中介机构的关联关系核查要求,除了中介机构负责人及签字人员,对于与

中介机构其他高级管理人员、经办人员之间是否存在关联关系,也要求核查确认。

(二)适用板块

之前审核问答是分板块发布的,也就是主板、创业板、科创板分别由证监会或相应的交易所发布的,此次《指引新规》并未明确适用的板块,但从本次《指

引新规》加强监管的出台目的来看,我们理解是在各个板块都适用的。

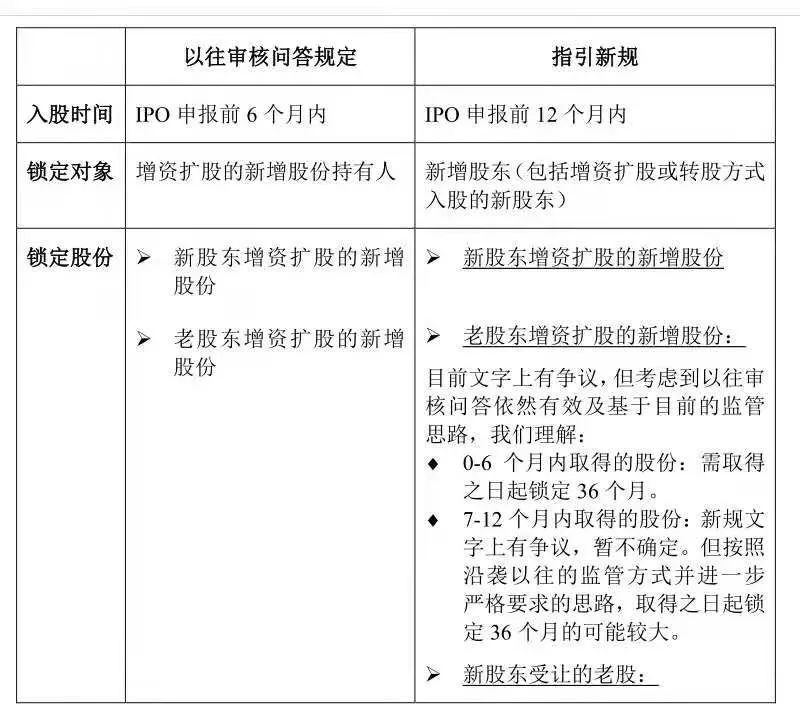

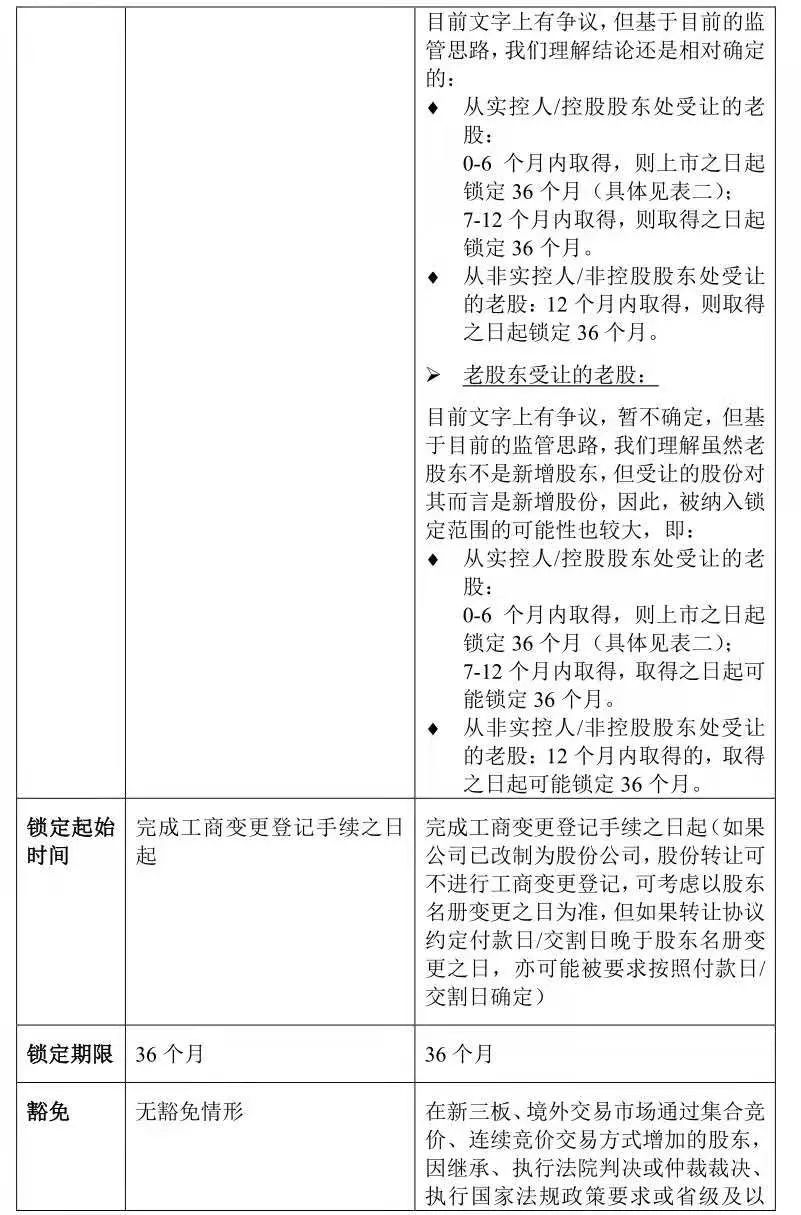

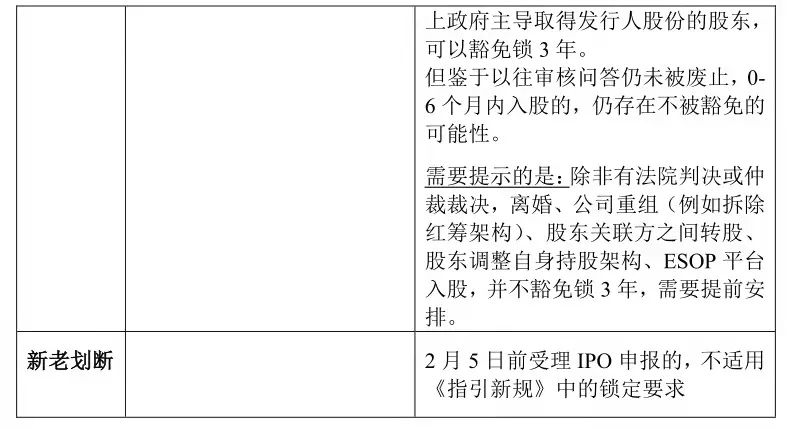

(三)锁定要求

在核查与信息披露方面,核查重点是 IPO 申报前1年新增的股东,这个并未变化,但锁定要求方面对突击入股的股东的锁定对象和锁定要求则有了明显的差

别,也有了更为严格的要求。我们在下表对比中会看得更清楚:

表一:

大家可以看到,因为本次《指引新规》文字过于简洁,所以还存在诸多不明确的情况,但基于监管部门强监管的趋势,我们理解从严适用的可能性非常大,后续还应基于审核实践持续关注并更新。

二、锁定期及减持要求

根据《公司法》、《中国证监会关于进一步推进新股发行期体制改革的意见》、

上海证券交易所及深圳证券交易所《股票上市规则》、《上海证券交易科创板股票

上市规则》、《深圳证券交易所创业板股票上市规则》、《证券发行与承销管理办法》、

《上海证券交易所科创板股票发行与承销实施办法》、《创业板首次公开发行证券发行与承销特别规定》、《上市公司股东、董监高减持股份的若干规定》、上海证券交易所及深圳证券交易所《上市公司股东及董事、监事、高级管理人员减持股份实施细则》、《上市公司创业投资基金股东减持股份的特别规定》、上海证券交易所及深圳证券交易所《上市公司创业投资基金股东减持股份实施细则》、《上市公司收购管理办法》、《指引新规》、审核问答等规定,我们将主板、创业板、科创板有关锁定要求和减持规定汇总如下,方便大家按图索骥,对照适用。

表二: