■上游行业:原油、煤炭价格继续下行。煤炭方面:上周煤炭需求上涨,煤价或将企稳。上周环渤海动力煤价格指数较上期下降3.10%。考虑到港口库存仍处阶段性高位,下游观望情绪仍浓,预计本周煤价下行趋势不变。原油方面:美国退出巴黎协定引发市场对美国页岩油增产的预期加强,结合俄罗斯等国家增产意愿增强,原油供给侧过剩压力增大,原油价格大跌。上周布伦特原油期货结算价环比下滑4.18%。

■中游行业:水泥价格出现企稳迹象。钢铁方面:上周Myspic综合钢价指数环比下跌1.21%,综合矿价指数环比下跌2.65%。库存端,钢厂库存低位回调,环比上升2.67%;产量端,螺纹钢产量上升2.26%。目前需求端依然较为稳定,短期惯性仍存;库存仍处低位,供给端钢厂盈利水平居于高位,我们认为未来仍将在低库存背景下短期钢铁价格震荡向上。建材方面:上周水泥价格在步入淡季前价格有走稳迹象,考虑到6、7月份各地开展停窑计划,预计水泥价格将小幅震荡,整体趋稳。同时,上周玻璃价格微跌0.04%,考虑到传统淡季需求有限且厂商库存偏低,预计玻璃价格延续平稳走势。

■下游行业:4月家电销量开始回落。家电行业:4月市场开始进入淡季,销量开始回落,其中洗衣机下降明显。随着家电销售进入淡季以及房地产景气度持续下降,家电行业销售恐将难以维持高位。电子行业:上周台湾电子行业指数及半导体指数继续上行,费城半导体指数出现回调。市场预计供需缺口现状仍将持续,继续看好半导体行业。交通航运行业:国内方面,根据排定的夏秋航季航班计划,国内航空公司每周安排国内航班64866班,同比增长9.7%。

■特别关注:上中游资源品供给侧改革,煤炭略低于预期,钢铁推进顺利,后续关注电解铝。煤炭行业:截至5月,全国共退出煤炭产能6897万吨,已完成年度任务的46%,略低于预期,主要原因是目前煤炭市场供需关系较为合理,进一步强力去产能综合效果并不好,建议关注下半年煤炭供给侧约束提供的机会。钢铁行业,相关政策要求6月底前“地条钢”产能依法彻底退出,第四次大督查将于7月中开启。目前来看,全国共退出钢铁产能3170万吨,已完成年度任务的63.4%,去产能已经呈现明显功效,2017Q1钢铁工业协会会员企业利润由上年同期亏损87.5亿元转为盈利232.8亿元。此外,电解铝去产能也已拉开序幕。2017年4月,“2+26”城市政策约使电解铝和氧化铝产量减少90、190万吨。河北、山东、河南和山西4省所涉及电解铝生产企业的合计1100万吨以上产能将被削减30%。目前电解铝产能置换加速且存在明显缺口,去库存速度低于往年,预计未来供给侧改革将进一步落实,供给收缩可能性大,政策严格将推升铝价上涨预期。

■风险提示:经济增长不及预期;地缘政治风险;通胀超预期

煤炭方面:上周煤炭需求上涨,煤价或将企稳。上周环渤海动力煤价格指数较上期下降3.10%。考虑到需求放缓,港口库存仍处阶段性高位,下游观望情绪仍浓,我们预计本周煤价下行趋势不变。有色方面:上周英国大选尘埃落定叠加欧洲央行维持货币政策不变,美元走强施压黄金,COMEX黄金下降0.99%;锡价大幅下滑7.42%,由于云锡获批锡精矿加工贸易叠加印尼精锡出口同比增长30%,市场对锡供应产生积极预期,预计本周锡价下行压力仍大。原油方面:美国退出巴黎协定引发市场对美国页岩油增产的预期加强,结合俄罗斯等国家增产意愿增强,原油供给侧过剩压力增大,原油价格大跌。上周布伦特原油期货结算价环比下滑4.18%,WTI原油期货结算价环比下滑4.24%。

钢铁方面:上周Myspic综合钢价指数环比下跌1.21%,综合矿价指数环比下跌2.65%。库存端,钢厂库存低位回调,环比上升2.67%;产量端,螺纹钢产量上升2.26%。目前需求端依然较为稳定,短期惯性仍存;库存仍处低位,供给端钢厂盈利水平居于高位,我们认为未来仍将在低库存背景下短期钢铁价格震荡向上。化工方面:上周轻质纯碱、重质纯碱价格稳定,下游需求端玻璃在产日熔量较高,纯碱价格仍有上行动力。此外,甲醇价格出现回调,环比上2.45%,考虑到检修装置重启,开工率提升,传统下游季节性淡季降至,预计反弹难以持续。建材方面:上周水泥价格在步入淡季前价格有走稳迹象,考虑到6、7月份各地开展停窑计划,预计水泥价格将小幅震荡,整体趋稳。同时,上周玻璃价格微跌0.04%,考虑到传统淡季需求有限且厂商库存偏低,预计玻璃价格延续平稳走势。

房地产行业:上周房地产一二线成交面积出现明显回落,三线成交大涨。目前房地产销售季节性回落,叠加限购、限贷、限售等调控政策进一步加码和扩围,我们判断行业整体景气下行趋势不变,维持量缩价稳的判断。医药行业:上周中国成都中药价格指数已到高位。其中,矿物类、动物类涨幅居前,我们预计中药材市场在步入夏季后,指数将震荡下行。农林牧渔:上周猪肉价格继续走低,年初至今猪价下行反映生猪补栏效果显现,生猪补栏加速将带动饲料消费猪饲料周期向上。纺织服装行业:上周棉花价格上涨0.07%,处于高位窄幅震荡;此外,6月2日棉纱及粘胶长丝价格继续下降,化纤、涤纶、锦纶价格出现回升,未来终端需求表现将成为抑制锦纶价格继续上涨的直接原因。家电行业:4月市场开始进入淡季,销量开始回落,其中洗衣机下降明显。随着家电销售进入淡季以及房地产景气度持续下降,家电行业销售恐将难以维持高位。电子行业:上周台湾电子行业指数及半导体指数继续上行,费城半导体指数出现回调。市场预计供需缺口现状仍将持续,继续看好半导体行业。交通航运行业:国内方面,根据排定的夏秋航季航班计划,国内航空公司每周安排国内航班64866班,同比增长9.7%。

上中游资源品供给侧改革,煤炭略低于预期,钢铁推进顺利,后续关注电解铝。煤炭行业:截至5月,全国共退出煤炭产能6897万吨,已完成年度任务的46%,略低于预期,主要原因是目前煤炭市场供需关系较为合理,进一步强力去产能综合效果并不好,建议关注下半年煤炭供给侧约束提供的机会。钢铁行业,相关政策要求6月底前“地条钢”产能依法彻底退出,第四次大督查将于7月中开启。目前来看,全国共退出钢铁产能3170万吨,已完成年度任务的63.4%,去产能已经呈现明显功效,2017Q1钢铁工业协会会员企业利润由上年同期亏损87.5亿元转为盈利232.8亿元。水泥行业:当前整体产能35亿吨左右,产能利用率约为 68%,到“十三五”末期将提高至 80%左右,未来几年内行业整体产能去化将在5亿吨左右。2017Q1受限产和需求稳定的影响,行业库存处于低位,产量同比下降0.28%至4.41亿吨。(详见《水泥和钢铁的分歧在于供给端——行业数据跟踪周报4月17日-4月23日》)此外,电解铝去产能也已拉开序幕。2017年4月,“2+26”城市政策约使电解铝和氧化铝产量减少90、190万吨。河北、山东、河南和山西4省所涉及电解铝生产企业的合计1100万吨以上产能将被削减30%。目前电解铝产能置换加速且存在明显缺口,去库存速度低于往年,预计未来供给侧改革将进一步落实,供给收缩可能性大,政策严格将推升铝价上涨预期(详见《请不要忽略有色的亮点——行业数据跟踪周报 5月8日-5月14日》)。

1.1煤炭行业:上周煤炭继续下跌

上周煤炭需求上涨,煤价或将企稳。上周环渤海动力煤价格指数较上期下降3.10%,原因是端午假期叠加5月底煤企大幅下调煤炭长协价,对煤价形成打压。需求方面,6大发电集团本周日均耗煤量66.40万吨,较上周上涨5.56%。考虑到港口库存仍处阶段性高位,下游观望情绪仍浓,我们预计本周煤价下行趋势不变。

1.2.有色行业:上周金价回调,锡价大跌

1.2.有色行业:上周金价回调,锡价大跌

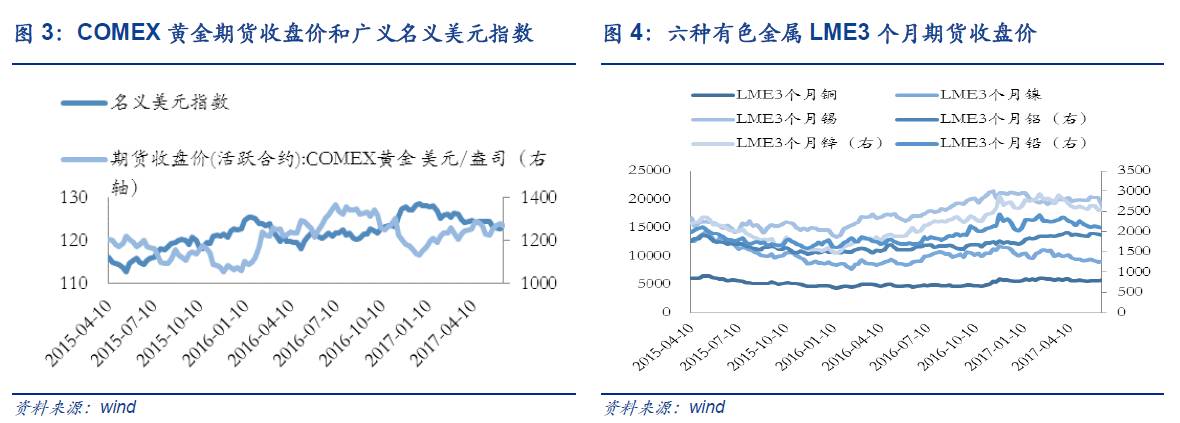

上周金价回调,锡价大幅下滑。上周英国大选尘埃落定叠加欧洲央行维持货币政策不变,美元走强施压黄金,COMEX黄金收于1268.80美元/盎司,较前一周下降0.99%。有色内部分化,铜价上涨2.50%,锌价上涨0.16%,镍价上涨0.56%,锡价下滑7.42%,铝价下滑1.19%,铅价下滑0.33%。其中,铜库存接连下跌,中国进出口数据靓丽反映需求回暖,上周LME3个月铜环比上涨2.50%。同时,由于云锡获批锡精矿加工贸易叠加印尼精锡出口同比增长30%,市场对锡供应产生积极预期,上周LME3个月锡的期货收盘价环比大幅下降7.42%。除此之外,本周金价关注美联储加息会议,预计本周锡价下行压力仍大。

1.3.石油石化行业:上周原油价格下跌

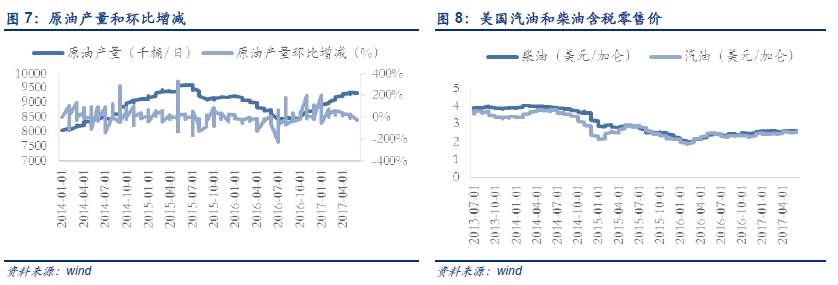

上周美国商业原油库存录得上涨,原油价格继续下跌。上周美国商业原油库存意外上涨0.65%,加强市场对原油供给过剩的担忧;同时,上周美国石油钻井总数升至741口,较前一周增加8口,连续21周录得增加,进一步施压油价,上周布伦特原油期货结算价环比下滑4.18%,WTI原油期货结算价环比下滑4.24%。此外,美国汽油含税零售价环比上涨0.36%,柴油含税零售价环比下跌0.27%。值得注意的是周五尼日利亚某输油管道漏油停运,支撑日内油价上行。整体而言,考虑到供应过剩忧虑尚存,预计本周油价继续下行。

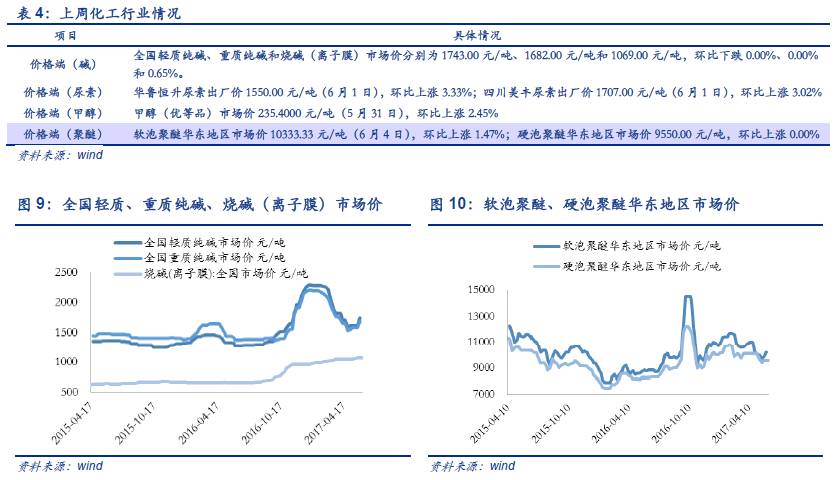

2.1. 化工行业:上周纯碱价格平稳

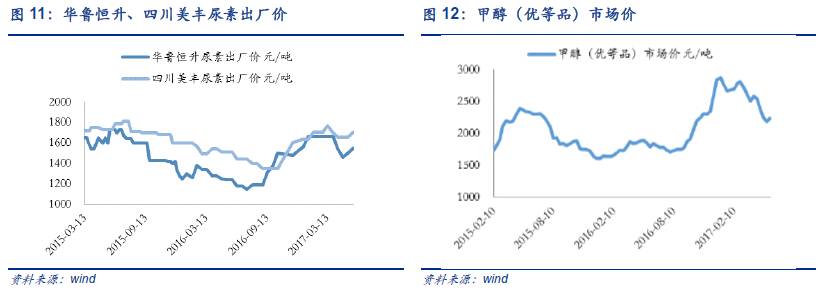

上周纯碱价格平稳,烧碱、甲醇价格反弹。上周轻质纯碱、重质纯碱价格稳定,下游需求端玻璃在产日熔量较高,纯碱价格仍有上行动力。同时,本周尿素价格迎来反弹,华鲁恒升尿素价格上涨3.33%,四川美丰尿素价格上周3.02%,主要是因为装置进入检修期、环保检查严格带来尿素供应下降。此外 ,甲醇价格出现回调,环比上涨2.45%,考虑到检修装置重启,开工率提升,传统下游季节性淡季降至,预计反弹难以持续。值得注意的是化工品价格在一季度普涨后持续回落。目前来看,价格企稳态势已逐步呈现,预计本周整体价格稳中有升。

2.2.钢铁行业:上周钢价矿价同步下跌

上周钢价矿价同步下降,钢厂库存低位回升。价格端,上周Myspic综合钢价指数环比下跌1.21%,综合矿价指数环比下跌2.65%。库存端,钢厂库存低位回调,环比上升2.67%;产量端,螺纹钢产量上升2.26%。目前需求端依然较为稳定,短期惯性仍存;库存仍处低位,供给端钢厂盈利水平居于高位,我们认为未来仍将在低库存背景下短期钢铁价格震荡向上。

2.3.建材行业:上周水泥价格整体下跌

2.3.建材行业:上周水泥价格整体下跌

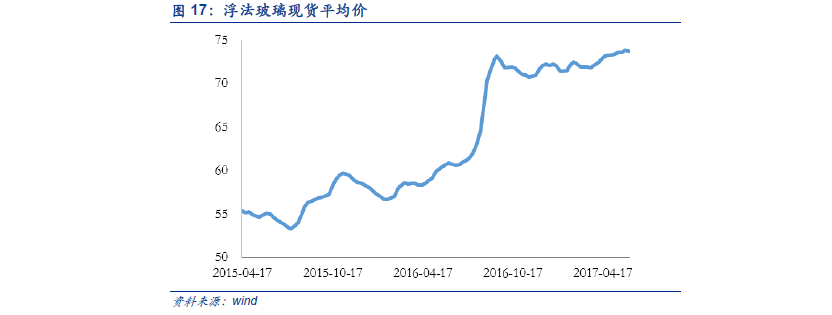

上周各地区水泥价格整体下跌,玻璃价格微跌。上周东北、华北、华东、中南地区水泥价格指数环比分别下降0.44%、1.05%、0.16%、0.43%,全国水泥价格指数环比下跌0.35%,水泥价格在步入淡季前价格有走稳迹象。考虑到6、7月份各地开展停窑计划,预计水泥价格将小幅震荡,整体趋稳。同时,上周玻璃价格微跌0.04%,考虑到传统淡季需求有限且厂商库存偏低,预计玻璃价格延续平稳走势。

3.1. 医药行业: 上周中药价格已到高位

上周中药价格已到高位,维生素A价格持续大幅下调。上周中药材市场继续上行,增速下降(环比上涨0.16%)。其中,矿物类、动物类涨幅居前;板蓝根市场行情稳中有升,购货端需求放缓,短期难以明显突破;党参步入消费淡季,走量相对缓慢,预计短期行情疲软运行;当归受存量影响预计走低,白芍、枸杞、连翘、桔梗等后市近期也难有向上突破的动力,我们预计中药材市场在步入夏季后,指数将震荡下行。同时,VA需求持续低迷,上周VA价格环比下降5.80%; VE市场延续弱势运行,上周下跌4.88%。整体而言,VA和VE供应稳定且短期需求难以回暖,预计本周价格低位震荡。

3.2.房地产行业:上周三线城市成交逆势上升

3.2.房地产行业:上周三线城市成交逆势上升

上周房地产一二线成交面积出现明显回落,三线成交大涨。上周一线城市商品房成交面积环比下跌25.23%,二线城市成缩量30.93%,三线城市成交面积继续上行,上周大幅上涨30.47%。此外,上周100大中城市土地供给和土地规划面积出现收紧,环比分别下降25.54%和18.52%。目前房地产销售季节性回落,叠加限购、限贷、限售等调控政策进一步加码和扩围,我们判断行业整体景气下行趋势不变,维持量缩价稳的判断。

3.3.农林牧渔业行业:上周猪肉价格继续走低

3.3.农林牧渔业行业:上周猪肉价格继续走低

上周猪肉价格继续走低,生猪价格微升。上周猪肉批发价和出厂价继续下滑,分别下跌2.02%和1.33%,价格再创新低。同时,生猪价格出现上涨,从上期12.82元/公斤上涨至13.22元/公斤。年初至今猪价下行反映生猪补栏效果显现,生猪补栏加速将带动饲料消费猪饲料周期向上。

3.4.纺织服装行业:上周棉花指数高位微涨

3.4.纺织服装行业:上周棉花指数高位微涨

上周棉花价格指数微升,纺织材料价格略有分化。上周棉花价格上涨0.07%,处于高位窄幅震荡。近期,黄河流域高低品质棉花价格继续分化,棉花结构性供需偏紧预计会进一步加深。结合近期部分地区旱情再现,棉苗的病虫害增加,恐对供给方面造成压制,预计棉花指数预期整体维持高位,同时内部分化加剧。此外,6月2日棉纱及粘胶长丝价格继续下降,化纤、涤纶、锦纶价格出现回升,未来终端需求表现将成为抑制锦纶价格继续上涨的直接原因。

3.5.家电行业:4月家电销量季节性开始回落

3.5.家电行业:4月家电销量季节性开始回落

4月家电销量开始回落,其中洗衣机下降明显。4月家用电冰箱、空调、家用洗衣机的销量分别下跌3.59%、下跌1.99%、和下跌10.51%。对比去年,家用洗衣机下降幅度较大(去年同期为3.76%)。随着家电销售进入淡季以及房地产景气度持续下降,家电行业销售恐将难以维持高位。

3.6.电子行业:上周台湾电子行业指数继续上升

3.6.电子行业:上周台湾电子行业指数继续上升

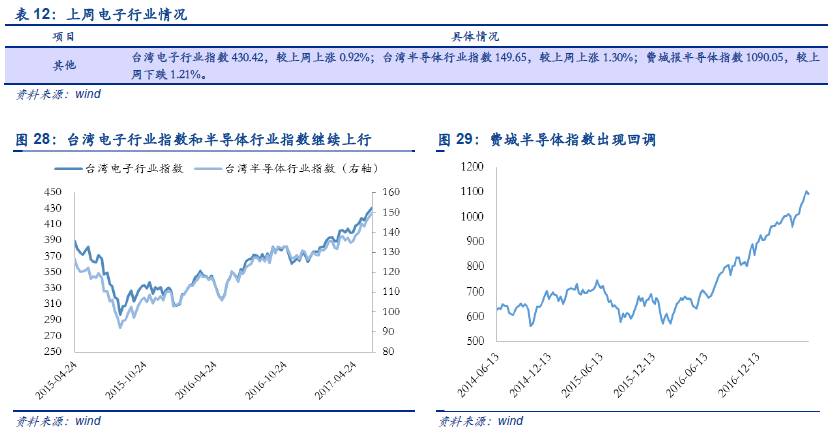

上周台湾电子行业指数及半导体指数继续上行,费城半导体指数出现回调。上周台湾电子行业指数及半导体指数继续上行,环比上升0.92%和1.30%;费城半导体指数出现回调,环比下跌1.21%。整体而言,消费电子市场维持供不应求状态,带动硅片、存储器芯片、摄像头传感器芯片等半导体产品涨价。同时,随着移动设备的推陈出新以及物联网、汽车电子等新兴科技的加速发展,供需缺口现状仍将持续,继续看好半导体行业。

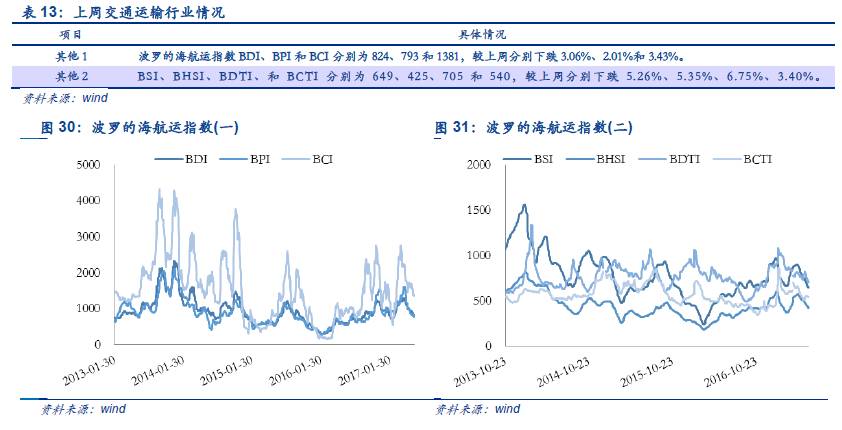

3.7.交通运输行业:上周波罗的海行运指数继续下降

3.7.交通运输行业:上周波罗的海行运指数继续下降

上周波罗的海航海指数继续下降。上周BDI下跌3.06%,BPI下跌2.01%,BCI下跌3.43%,短期内难有回升。国内方面,根据排定的夏秋航季航班计划,国内航空公司每周安排国内航班64866班,同比增长9.7%;其中,客运航班每周62965班,同比增长9.3%;货运航班每周1901班,同比增长24.8%;国航等37家航空公司新增国内航线202条。