【

报告导读】

公司在准入严格管制的行业里占据优势地位,高分红与股票回购降低了再投资风险。

【投资要点】

1.

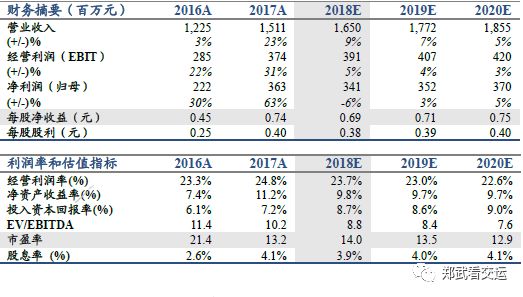

盈利稳定分红高,首次覆盖,“谨慎增持”评级,目标价10.49元。

在准入严格管制的客滚轮渡市场,渤海轮渡作为龙头,载运率和运价维持稳定,未来有望稳定盈利。预计2018-20年的EPS为0.69、0.71、0.75元,增速-6%、3%、5%。公司过去的风险主要来自于对邮轮行业的投资,但持续高分红和2018年以来实施回购,降低了再投资风险,投资价值已然显现。

2.

高铁分流衰减,客渡运量有望缓慢增长。

2012年以来环渤海湾高铁陆续建成,侵蚀轮渡客源腹地、分流客渡需求,导致客运量下降。随着高铁的边际冲击减弱,轮渡客源腹地趋于稳定、腹地内客运需求自然增长,轮渡客运量已经在2017年出现回升,预计未来将缓慢增长。

3

.运力持续投放,车渡运量较快增长。

随着客滚船和货滚船陆续下水,渤海轮渡的车渡运力将明显增长。公司将通过开拓大客户、调整价格等手段增加运量。长期而言,轮渡运输相对公路运输的成本优势将扩大。预计2019-20年车渡运量将较快增长,载运率有望保持稳定。

4.

供需弱平衡,车渡运价有望稳定。

虽然2008-16年车渡运价下降,但是2013年开始扣油运价已经回升,只是被油价下跌所掩盖。2017年油价上涨,运价上涨显现。未来供需弱平衡,运价有望维持稳定。

5.

风险提示。

燃油补贴金额低于预期,治超放松导致运量增长放缓,提前更新客滚船带来资产减值损失,邮轮业务亏损加大,人民币继续大幅贬值,渤海湾建设隧桥分流轮渡客货运输需求。

【报告正文】

1.

渤海轮渡:准入管制行业的龙头

轮渡行业受政府严格的准入

管制,渤海轮渡

是渤海湾轮渡市场的绝对龙头。在辽东半岛和胶东半岛,轮渡相比航空、铁路和公路具有明显的成本优势。渤海轮渡在这个寡头市场中,市场份额达到50%以上,并且持续上升。

1.1.

渤海湾轮渡进入壁垒较高

轮渡是把旅客、汽车、列车等渡过河流、港湾、海峡的水上班轮运输。轮渡分为客滚运输、货滚运输、快速渡船、邮轮等。其中客滚运输同时运送旅客和车辆,船体上部提供游客住宿和娱乐活动,下部装运货车、轿车等车辆。车辆可直接开进船舱,装卸效率高、对码头要求低,因而在发达地区的内海、海湾、海峡等短途水运中具有竞争优势。

客滚运输具有显著的区域特征。在中国客滚运输四大区域市场中,还没有任何一家跨区域经营的客滚公司,某一区域内运营的船舶不能进入其他区域运营。渤海湾轮渡有渤海轮渡、中海客轮、中铁轮渡,琼州海峡有海峡股份、广东双泰、徐闻海运等。

安全是载客运输的重中之重,因此政府往往会实施长期的准入管制,避免过度价格竞争带来的安全风险。渤海湾轮渡市场进入壁垒高:禁止新增客滚运输企业,禁止新增客滚船。2009年,交通运输部安全生产委员会办公室于2009年5月31日签发了《交通运输部专题会议纪要》,明确规定渤海湾地区“停止审批新的客滚运输企业,除原有客滚船更新外,不再审批新增运力”。

1.2.

渤海湾轮渡进入壁垒较高

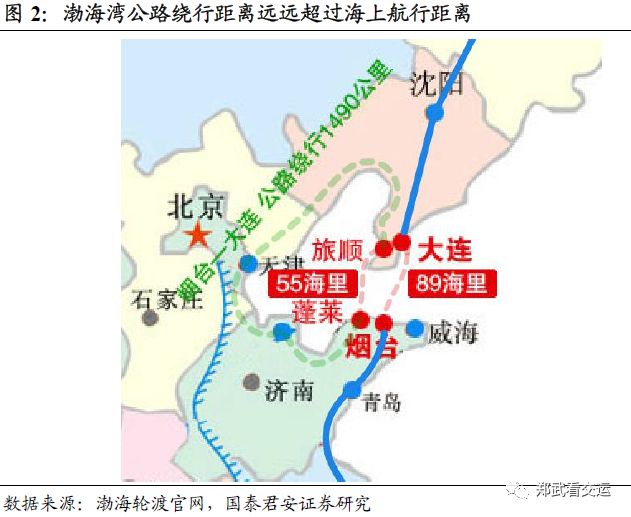

轮渡在渤海湾具有地理位置上的优势。渤海湾在地理位置上呈“C形”,其中大连和烟台分别占据“C字”的两头,两地陆路距离约1490公里,而海路距离仅165公里,陆路和海路距离的比例达9:1。

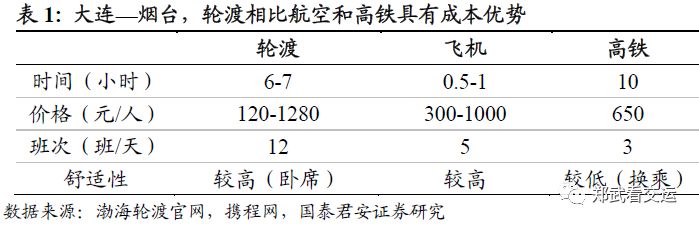

在辽东半岛和胶东半岛,轮渡相对航空、铁路、公路等具有竞争优势。渤海湾轮渡客滚船全程航行时间6-7小时,车辆渡费约在500-2500元之间,客票价120-1500元之间。对于旅客,大连—烟台之间轮渡价格低、班次多、卧席舒适性高,竞争力较强。对于车辆,搭乘轮渡10小时内可以到达胶东半岛和辽东半年多数地区,还能减少驾驶疲劳、违章罚款和交通事故等;而绕行需要10小时以上。

1.3.

渤海轮渡的公司竞争力强

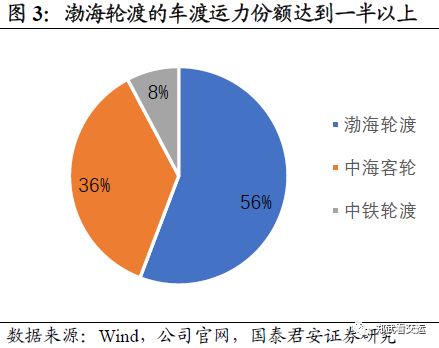

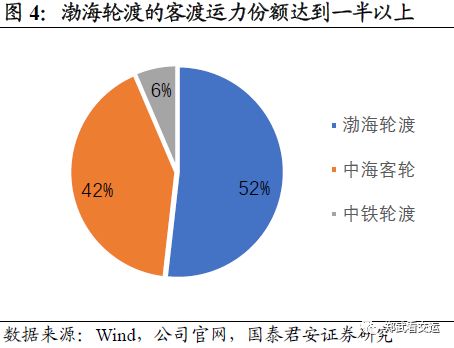

渤海湾轮渡市场目前只有三家主要公司参与竞争,渤海轮渡公司的市场份额最高。2018年烟连区域航线仅存3家企业运营的21艘客滚船和2艘货滚船。其中渤海轮渡车渡运力占比56%,客渡运力占比52%。2017年烟连航线中,渤海轮渡车渡运量占比62%,客渡运量占比57%,装载率都高于

竞争对

手。相比2007年,渤海轮渡的车客渡市场份额都大幅上升。

三家轮渡公司竞争并不激烈。2009年之后,政府管制了轮渡行业供给,却并未管制价格。烟连区域航线上,渤海轮渡与中海客轮的有限竞争决定价格。同时,航线始发港和目的港的差别、发出按时间的差别,导致运输服务差异化,价格稳定性较高。

2.

需求增长+份额提升推动运量增长

运输需求增长叠加市场份额上升,渤海轮渡的运量有望持续增长。

2.1.

车渡市场需求有望继续增长

烟连航线的车渡运量有望阶梯式增长。未来运输需求有望稳定增长,运力将随之适度扩张,运价涨跌将使供需相互匹配。所以,未来运量将随着运力扩张而阶梯式增长,载运率有望维持稳定。

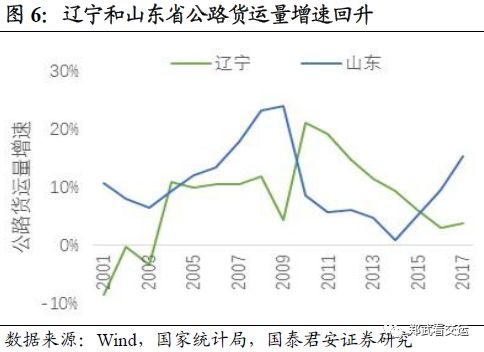

环渤海区域货运需求将持续增长。从全国来看,2000年以来货车拥有量和公路货运量持续增长,未来货运需求有望随经济发展而持续增长。从渤海湾轮渡的直接腹地来看,山东和辽宁省公路货运量增速已经回升,未来有望继续较快增长。

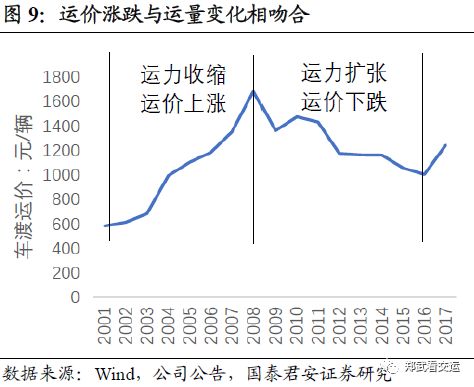

烟连航线车渡运量经历了三个增长阶段:1992-1999年蓬勃发展:行业准入门槛较低,运力快速增长,车渡运量复合增速32%;1999-2008年稳定阶段:1999年渤海湾“大舜轮”特大海难事故后,监管收紧、船舶标准提升、企业准入门槛更加严格,运力收缩、运量负增长;2008-2017年恢复增长:新造船陆续投放,运力和运量持续增长。

运量增减与运力变化和运价涨跌吻合。2000-2008年尽管运输需求增长,但是运力收缩、运价上涨,所以运量小幅下降。2008-2017年运输需求增长,同时运力扩张、运价下降,所以运量恢复较快增长。

运力扩张将带动运量增长。客滚运输方面,2019年渤海轮渡将有一艘300车位新船下水,行业车渡运力将增长9.4%,之后到2020年全市场都没有新船下水。货滚运输方面,2017年渤海轮渡2艘货滚船投入运营,使烟连航线运力增长7%;2020年底将有2艘新造货滚船投入运营,运力再增长15%。

货滚运输成本和运价下降将带来运量增长。货滚船的造价仅为客滚船的一半,船上不需要大量的服务人员,因此单位运输成本下降。渤海轮渡可以以更低的运价吸引公路运输车辆,增加轮渡运量。

未来轮渡竞争力会加强,运量增速有望提高。一是货车搭乘轮渡只需要一位司机,随着工资增长,轮渡的经济性将提高。二是货车司机乘坐轮渡的舒适性远高于驾驶货车。三是轮渡的单位耗油量少,随着油价上涨,轮渡的经济性提高。四是公路治超降低单车货运量,公路运输经济性下降。

2.2.

客渡市场需求有望缓慢增长

烟连航线的客渡运量有望缓慢增长。未来客运需求有望稳定增长,同时高铁对轮渡的分流已经衰减,航空分流有限,所以烟连航线轮渡客运量有望恢复缓慢增长,增长的拐点就在2017年。

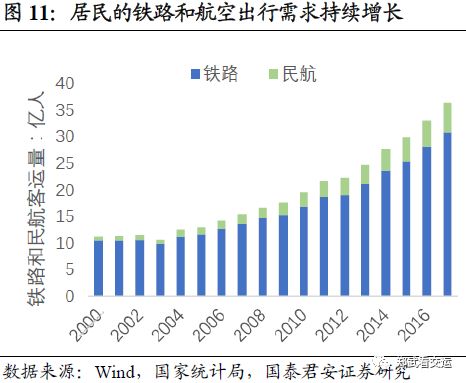

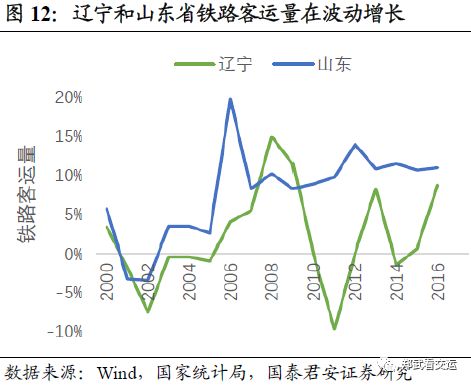

居民公共交通出行需求持续增长。居民的城际公共交通以铁路和航空为主。从全国来看,铁路和民航客运量持续增长,未来有望继续增长。从渤海湾轮渡的直接腹地来看,山东和辽宁省铁路客运量在波动中增长。

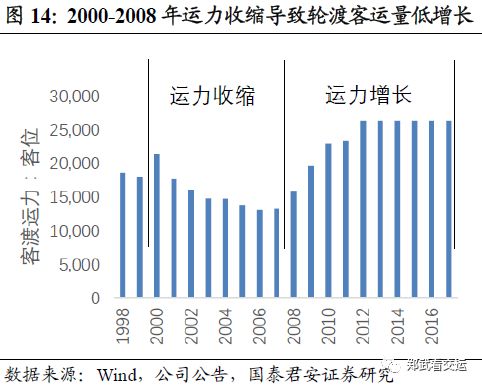

运力收缩和高铁分流导致客渡运量低增长。1992-1999年客渡蓬勃发展,行业准入门槛较低,运力和运量都快速增长。1999-2008年客渡缓慢发展:激烈竞争,部分轮渡公司退出运营,运力收缩、运量低增长;2008-2017年运量下滑,主要原因是高铁大量分流旅客。

客渡受高铁的分流将弱化,客运量有望恢复增长。2012年开始,环渤海高铁建成大量分流轮渡客运需求,导致轮渡客运量下降。随着高铁的边际分流减弱,轮渡客源腹地趋于稳定,2017年客运量已经回升。未来客源腹地不再收缩,同时腹地内客运需求自然增长,客运量有望继续增长。

航空对轮渡客流分流较为有限。一是航空运力有限。烟连航线轮渡日均客流量超过1万人次,航空运力仅750座次。二是航空票价远高于轮渡。航空票价最低400元,轮渡平均200元左右。三是航空相对于轮渡的便利性和舒适性有限。航空候机时间长、往返机场时间长,而轮渡夜班卧席还能解决住宿问题。

2.3.