作者:A先生

来源:米筐投资(ID:mikuangtouzi)

前言

我们每天都在使用钱,同样一张纸,为什么有的是10元,有的是100元?在国际交往中,我们也在使用钱,同样一张纸,为什么有的是美元,有的是欧元?顺着历史的长河往前追溯,我们在书上看到过,曾经黄金和白银可以在世界范围流通并购买商品,而今为什么退出了历史舞台?现在还有谁把积蓄(纸币)用纸布包裹起来压在箱底储存起来?为什么我们可以不带纸钞,拿一部手机通过微信/支付宝/网银转账支付就能购买商品服务?……

现在的货币跟以往完全不一样!

现在钱的印制(准确的说是创造)过程跟以往完全一样!货币在历史的长河中是如何演化的?为什么会有这些演化?为什么说现代国家经济的核心是货币?现代货币体系如何影响着个人的财富和资产配置?我们该如何应对?

希望本文能给你答案。

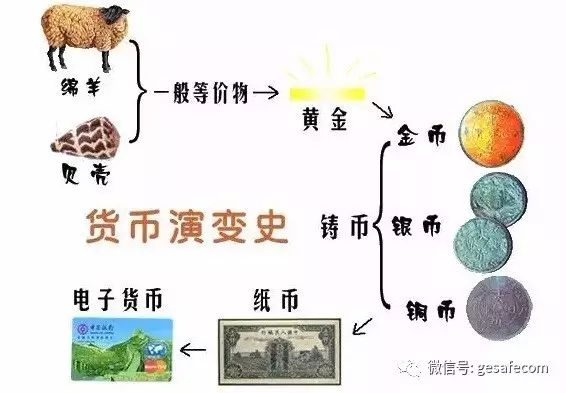

1、数千年来货币形态的演变过程

远古时代,当然是没有货币的,当时的人类跟其他动物一样采摘狩猎裹体充饥。当食物开始有剩余的时候,出现了交换——用剩余的果实去交换剩余的猎物。再之后,随着新石器(人类可以制造石斧等工具)的产生,农耕家畜圈养的发展,可交换的物品日益多了起来,但麻烦也随之而来——易货交易的双方必须是彼此都需要对方物品,养鸡的需要一个陶罐,做陶罐的需要一个石斧,做石斧的需要一陶罐粮食,种粮食的需要一只鸡,在这种情况下,换回自己的想要的东西得交换四次!

于是货币(准确的说是一般等价物)产生了,它能让一个人用自己的物品换回自己想要的任何物品只需要交易两次——把自己的物品换成货币,再用货币换回自己想要的物品。

因各地的自然环境/生产方式/技术进步等的不同,在不同的地区不同的时期出现了不同的货币——牲畜、贝壳、非洲的食盐、纽芬兰的鳕鱼肝、弗吉尼亚的烟草、西印度殖民地的白糖、以及二战期间战俘营里的香烟……可这些“货币”的缺点也显而易见——不易保存、不易携带、不易分割!

随着人类开采/冶炼技术的发展,真正的货币被发现了——金银,质地均匀、易于分割、价值较高、便于储藏和携带,它的流通使用真正终结于20世纪中叶——其标志应是布雷顿森林体系的建立。

在很长的一段时间内,市场流通的是金银和金银代金券——银行/钱庄/甚至私人发行的金银代换券(它应是现代纸钞的前身),用它可以在发行它的机构里兑换会等量的金银。

货币演变史

金银充当货币也是有缺点的——它不能任意的扩大生产和供给(总得一点点的开采或者冶炼技术进步吧)。这在工业革命后就遇到了很大麻烦:商品和服务的爆炸性增长,可金银的增长却有限,所以金银不够用,市场中就出现了通货紧缩,这也是当时纸币(银行券)使用不断扩大的原因(但纸币发行仍以金银为锚定物,且可随时兑换成金银,当然实际上并没有那么多金银)。

现在我们使用的货币是没有任何锚定物(如金银)的纯信用国家主权货币,它理论上可以随意的增加和减少,是国家强制在一国内使用的货币(它本身没有价值,它的价值是国家运用国家机器强加给它的),这种现代货币体系建立于1973年——世界主要货币与美元挂钩、美元与黄金挂钩的布雷顿森林体系崩溃的那一年。当然,理论上正常的国家一般不会随意增减货币发行,它受该国经济增长率、通货膨胀率及失业率指标的约束。

随着电子技术和支付手段的革命,现在的货币越来越脱离纸币化,以后会逐渐的被数字货币取代,你的资产、你的劳动回报不过是数字信息存储器上的一个数字、一个符号。

2、如何理解现代货币体系下的货币

现在的货币跟以往的货币有基本的共同点:都代表财富,有交易功能,有储藏功能,有度量功能(即商品或服务标价多少钱),但有一个最大的、根本的不同点:现在的货币数量理论上可以随意的、无限大、不受约束的供应——央行控制总量,商业银行系统具体去创造货币,随着数字货币的发展,以后连印刷成本都省了,所谓的增发货币也就是在电脑上多敲个零的问题。

可在实际的经济运行中,货币只会越来越多(后面会讲到原因),且货币的增幅远超过GDP的增幅,这就让货币三个功能中的储藏功能和度量功能越来越失效——通过货币储存财富,只会让财富越来越少(同样的货币,其能购买的东西越来越少);通过货币标价商品或服务的价格越来越失真(同样的东西,五年前的价格跟现在的价格完全不一样),而你减少的那部分,就被央行通过超发的货币无情的没收了——专业术语叫铸币税,实质是财富的转移再分配。

那现代货币体系如此可恶为什么不废止呢?实际上它是人类社会经济发展到一定程度的产物,是目前来说最不坏的选择。

以往的任何货币都有其缺点(具体参见上文),只有现代货币能应对复杂多变多样的经济现实——通过央行管控货币(货币的数量及货币的利率费用)来管控影响经济,熨平经济周期波动,避免经济的大起大落和资源的错配浪费(只是理论上能管控,并不能完全做到,但比以往没有好多了)。

所以,这也就不难理解为什么第一次工业革命至1929年大萧条的近一个世纪里,几乎每十年左右就会发生一次经济危机(当时是完全自由竞争的市场经济,没有国家干预,而国家干预得有货币/财政手段啊),而之后你只听到过金融危机(1998年东南亚金融危机和2008年国际金融危机)却再也不曾听到经济危机?

是现代货币体系(央行的最后贷款人原理)挽救了一次次经济危机,并使之转变成为金融危机,避免了社会财富/社会生产/社会稳定的巨大破坏。所谓经济危机不就是债务到期无法偿还、商品过剩销售不出去吗?此时央行就可以加印钞票收购债务、及加大基建投资消费过剩商品啊,并以此化解债务违约危机和商品需求不足危机(是的,有很多副作用,可这是次优选择)。

所以现代的货币没有任何价值(既没有使用价值,也不凝结人类的劳动),它之所以能换到财富(包括一切商品和服务),是国家机器(法院/司法/警察/监狱等)强制赋予它的,因此它受制于一个国家政府的信用、管理能力和经济发展水平的制约——印度总理随意废止500元面额的纸币(持有这种面额纸币的财富不是灰飞烟灭了么?),说明政府的信用和管理能力有待加强,委内瑞拉和津巴布韦大额纸币就是废纸一张,说明国家的经济管理能力很差(无法激励社会生产更多的商品和服务)。

所以,货币只是在一定条件下才能转换为财富,而财富才是永恒的。

3、如何利用现代货币体系的BUG

我先说结论,现代货币体系的BUG就是:货币会一直超发,货币泛滥的结果是它不仅在稀释储蓄(现金的购买力),同时也在稀释债务(相当于债务负担在减轻),我们在投资理财和配置资产时就要充分的利用这一点。

为什么货币会不断的超发?

前文已经说了,现代货币是纯信用主权货币,是无锚发行的(要非要说有锚的话,那锚就是GDP/CPI/失业率),并且随着货币的电子数字化,货币可以无限制零成本的增加。

当经济处于繁荣周期时,因生产/交换/消费等经济活动的增加,必然要增加对货币的需求(GDP增加而货币不增加,要么某些商品或服务无法交易,要么物价下降出现通缩),而伴随着经济活动增加的必然有信贷的增加(二者是互为正反馈的:生产消费的增加需要借助信贷的促进,信贷的增加也会产生新的生产和消费),于是央行就增加供给货币,其增加的方式就是通过商业银行的放贷——贷款变存款、存款变贷款、贷款再变贷款,这样周而复始之后就把货币创造出来了,相当于把未来钱提前现在花。

当经济处于萧条期,就是GDP增速下降、CPI涨幅很少甚至为负值、失业率高升,此时,国家为刺激经济就会放水扩大信贷规模——可以放松条件让企业更易获得贷款从而刺激生产(同样可以放贷给个人刺激消费),还可以直接扩大为了公共利益的基础设施建设(以国有控股企业的名义贷款,通过建设增加需求进而刺激社会生产)。

所以,不管经济好还是不好,央行都会放水,货币都会超发,繁荣期时超发的结果的是通货膨胀(经济活动增加,货币需求就增加),萧条期时超发的结果往往是贫富分化(有资产的人更易获得贷款,在通往复苏期时资产价格往往会上涨)。即使出现了经济危机,创造出来的信用货币整体上也不会全部消失(理论上因债务无法归还,债务会被消灭,出清归零,类似1929年前的历次经济危机),因为那样对社会财富/生产迫害太大,现代货币体系下央行一般会兜底债务的(类似2008年的美国QE)。

所以长期来看,现代货币体系下,市场中的钱只会越来越多,物价只涨不跌!货币超发是常态!

货币超发的结果是,随着时间的推移,之前的类现金积蓄(现金/活期存款/定期存款/一切收益小于物价涨幅的强变现资产,如货币基金等)购买力在下降(钱的数量没减少甚至少量增加,可买的东西却变少了)。还有一个结果绝大多数人都忽略了——债务的负担也降低了,金额虽相同,但此时的债务跟你当初借到的时候已不同了——你欠的这些钱,此时购买力低多了,获取容易多了。

于是,我们就抓住了现代货币体系的BUG:坚决不持有现金+最高额度最长时间的负债。

4、现代货币体系下的财富保值公式

通过了解现代货币体系下的货币创造过程,及其在主权国家调节/管控经济中的作用,我们得出了坚决不持有现金和承担最高额度/最长时间债务的最优选择。可是,我们的日常生活总需要现金花销,因我们的偿债能力和年龄限制,也不可能不限金额、不限期限的负债,所以更符合实际的形式是:持有少量的现金+适当的负债。

那问题来了:持有少量的现金,那我们的其他现金去哪了?适当的负债,那我们借来的钱干什么呢?于是我们得出了:

现代货币体系下的财富保值公式和资产安排=投资+提前消费

即:我们把现金储蓄和借来的钱拿去投资——可以开厂搞生产、可以开店搞经营、更可以购买资产被动的获取收益;此外,还要懂得适度提前消费——我们赚钱的最终目的就是消费,享受精彩的这一生。

年轻人应侧重投资性消费(消费是为了开拓眼界、增加见识、提高工作技能、增加工资回报,把消费当作一项投资,并获取物质/精神/激励上的回报),中老年人则可以根据自己的喜好兴趣进行享乐性消费。在每一次经济低迷、消费不振、并出现投资资产荒的时候,都是消费的良机——物价不高、消费人群少就不拥挤、不用排队、服务/商品质量会更好,并且此时消费就是在拉动内需,也是在为国家经济复苏做贡献。

在这个财富保值和资产配置的公式里,我们需要注意以下几点:

1、负债要适度,而不能过度。判定的标准是你的现金流(劳动工资性收入+财产性投资收益+再融资借贷能力)维持的时间长度,通过时间错配和数额错配,让现金流覆盖住稳定的日常性支出和间断性的大额支出,并保证现金流永续不断,循环不止。

2、投资的收益要大于债务的费用支出。债务的负担长期来看是减轻的,但债务是有成本的,你借入一笔负债,把它转换为投资,投资的收益要最起码覆盖住利息等成本,只要这样才这笔负债才划算。是的,首先你得有眼光和运气发现一项高收益的投资项目。

这个财富保值和资产配置的公式,你还可以理解为:你需要找到一个分配/转移/吸附货币的媒介或介质(一家公司/一间店铺/股票期货艺术品/甚至这十余年火热的一二线城市房产等),花费积蓄或负债去持有它,等待它价格上涨。在时间的流逝中,就能获得投资收益增加和债务负担减少的双重收益。

如何方便/快捷/大额的获得负债(多表现为银行贷款),如何找到一项高收益的投资项目,则要看你对金融的熟悉了解和灵活运用,以及独到的眼光、近水楼台的便利条件和天赐的好机遇了。

5、房产是不是万世不移的财富?

在过去的三十余年,对普通老百姓来说最易登上的财富列车就是一二线城市的房产了,它完全符合现代货币体系下的财富保值和资产配置原理:最易(只要交够首付即可获取贷款)获得的超长期(最长30年)、大金额(最高到房屋价值的80%)、低利息(所以银行借贷中利息最低的,且最低到基准利率的7折)银行贷款,且所投的资产还能十余年稳定持续上涨不下跌,充分享受了资产上涨和债务减轻的双重收益。

因此,很多人对房产投资产生路径依赖,认为这是稳赚不赔的投资,甚至有人认为这是万世不移的财富、可以留给子孙的财产。这种观念当然是错误的。

从中国的历史来看,国家的中心城市是不断变化——长安、洛阳、开封、南京、北京、上海、深圳等,随着经济重心的不断转移、交通贸易要道的不断更换、科学技术的不断迭代发展,有的城市日趋陨落,有的城市一夜成名,因此,想要世世代代选对一个城市很难,那个城市的房产也不可能成为永世流传的财富。

如果从改革开放近三十年来看,我国先后经历数次财富的流转:满足内需的制造业、对外出口的代工制造业、房地产+重化工工业、到今天的金融服务业和互联网行业的兴起,当然还有1998年房改及2003年18号文推动下的地产行业,它们在不同的时间阶段都充当了最佳的投资标的,一二线城市的房产也是近十余年来的最优投资项目,但绝不能说一直会是最优的。

从欧美日韩的国际经验来看,收房产税和遗产税是必然趋势,他们的今天或许就是我们的明天,什么时候收只是一个时间长短的问题——也许是中国城市化结束后、也许是中国人口红利彻底结束后、也许是地方/中央政府财政收入不敷出后、也许是一个偶然的突发事件后……现在不收是因为时机未到,此时还要靠大家都投资、多买房、多负债来支持中国的现代化建设呢,总得先给个甜头及一些甜头预期,是不?

所以欧美把财富传给下一代的普遍方式是通过家族信托和保险,可以通过投资房产赚钱,但留个下一代的却不是直接给房产,房产只是一定阶段和时期赚取财富的媒介。

那什么是万世不移的财富呢?是智慧!培养子孙赚钱的能力远比给他/她一笔巨款更有效,也更有益。

后记

硬币总有两面。

现代货币体系下的货币超发和泛滥成灾,在经济快速发展、城市化不断加速的当下中国是个大趋势(最起码十年内应不会改变),而面对这一趋势,更多的人是谩骂指责,而聪明理智的人却知道根本无法改变这一切,与其消极的无效的抵抗,不如积极的正面应对,并找到有利于己的选择。

应对不利,通货膨胀就是在侵蚀你的财富;应对得当,央行放水就是送你货币红利。

格上理财:已开通财经头条号

格上财富:在基金业协会登记的私募基金管理人,十年深度研究,甄选阳光私募、PE/VC、海外基金等高端理财产品,为您的资产增值保驾护航!