此文略显晦涩,适合专业电商人士阅读,甚至有部分内容反常识。

我始终认为,

有价值的观点一定不是迎合大众的常规思路

。

本来想盘点下2020年的电商直播市场的,但是看了下,虽然这一年直播轰轰烈烈的,但「

人-货-场

」

内核基本上没太大变化。

大家无论早入场晚入场,都是沿着别人走过的路再走一遍,并没有跳出历史轨迹。

格局也是淘抖快恒强,四大天王主播坐稳。

官员直播、明星直播、综艺直播基本上都是打酱油。

全职的极少,绝大多数跨行业者又回到了自己的行业,农产品上行的村播倒是稳了。

电商直播的基础形态就是2个面,非常简单:

从

角色

看,一面是类似导购的全职主播,另一面是店铺升级的商家直播;

从

技术

看,一面是4G普及后的图文互动变成视频互动,一面是电商从超市自选形态变成商场导购形态。

电商直播平台有3种模式:

1

电商型直播

:以

商家

为核心,淘宝、京东、拼多多。

这样的场子就像我们现实中的商场,一个一个铺面,里面有售货员提供讲解,而主播更像是站在中庭活动区的叫卖型主持人。

2

内容

型直播

:

以

内容

为核心,抖音、快手。

这种地方更像休闲娱乐广场,唱歌跳舞的有,买卖商品的也有,谁都能客串一把带货主播,对于用户来说,这里也不是刚需消费,而是娱乐购物。

3

导购

型直播

:

以

导购红人

为核心,比如蘑菇街、小红书。

这种类似跟了个导游逛街购物,导游一路提供产品讲解服务,

而介

绍的产品,往往高度契合用户需求

。

导购型直播模式,大部分人比较陌生,

但其实非常有潜力,可以看做是直播2.0的模板。

但目前大平台很难做到,因为需要消耗大量人工搞精细化运营,以及平台深度掌控供应链。

甚至要专门为直播改变产品,调整算法和流量分配,从技术、产品、运营三个端口为直播量体裁衣。

对于大平台来说,直播只能算个新增业务,不可能为直播动摇根基性的东西。

但对蘑菇街和小红书这样的,一出道就瞄准“导购”的内容平台来说,简直如鱼得水。

比如双十一的时候,蘑菇街有个主播叫小甜心,200万粉丝。

这种主播放在淘抖快三家,即使签给TOP直播机构,做到最优也就是500万左右的成交,爆场大概1000万-2000万左右。

但放在蘑菇街,就能创造单场2.73个亿的奇迹,已经是超越罗永浩的S级了,怎么做到的?

为了方便大家理解,我还是用直播「

人-货-场

」这个说了很多遍都想吐的三要素来区分。

电商型直播:

购物目的性强,转化率高,商品丰富,但同质化严重,缺乏有趣内容。

整个电商直播就是大型的克隆现场,大家互相抄,只要有一个能获取流量的玩法出现,所有人都立刻跟风。

这就形成了一种类似

「

纳什均衡

」

的场景,所有人都觉得自己很努力,做对了每件事,但都对结果不满意。可是从大盘来看,一定是个螺旋式上升的好业务。

内容型直播:

边娱乐边购物,转化率低,商品丰富度不够,但流量巨大。

你会发现,卖货花样真的是多,有的跟演话剧一样,声泪俱下;

有的吵架吵翻天的,隔空互殴;有的一声不吭静默卖货;还有的本来是卖炒米粉,结果炒粉的铁锅反而成了爆款。

平台也不用扶头部主播,保持趣味性和多样化,业务规模就跑起来了。

导购型直播:

互动体验好,粉丝粘性强,转化率高,商品丰富度也够,但流量不足。

喜欢的人天天来看,不知道的人永远不来。

这里属于对某类产品有偏执爱好的消费者,论云逛街的体验,有人带着挑,而且件件都合心意的体验确实好。

平台就惨了,既要保持商品的广度与深度满足消费者,又得跑供应链,做好用的工具服务好主播,累的一批。

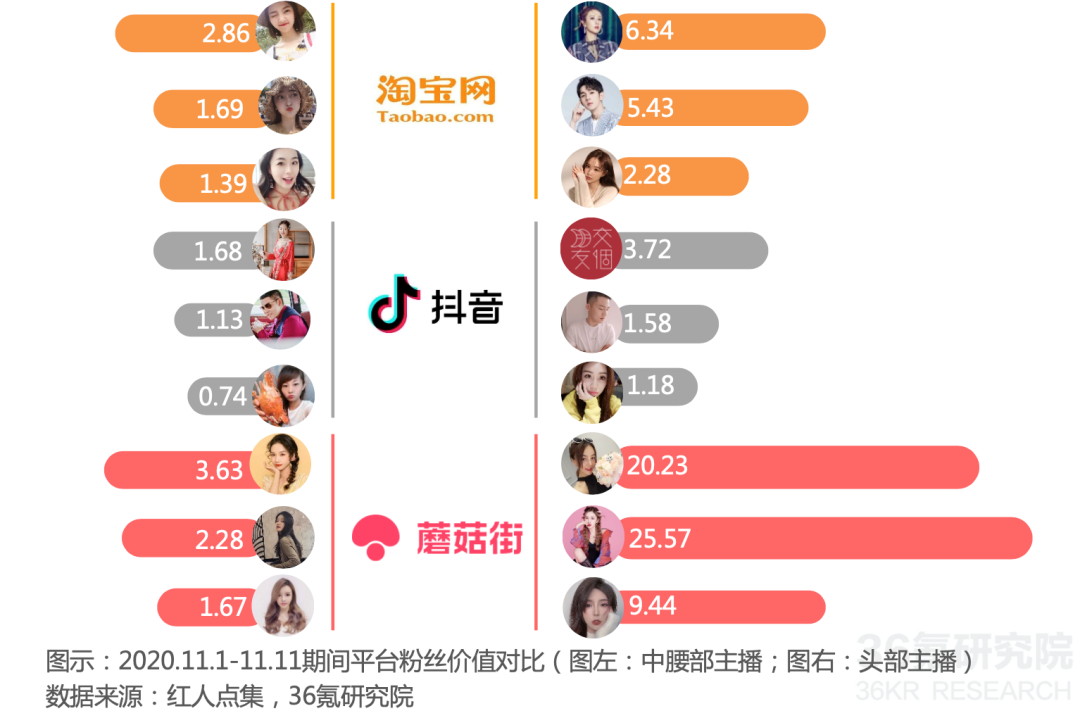

在36氪前不久发布的《2020年中国直播电商行业研究报告》中,36氪研究院选取淘宝、抖音、蘑菇街为三类平台代表,对2020.11.1-2020.11.11各平台头部、中腰部粉丝价值进行测算,发现:

电商型直播淘宝

:GMV高,粉丝价值高

内容型直播抖音

:GMV中等,粉丝价值有待提升

导购型直播蘑菇街

:GMV偏低,粉丝价值高