本文是关于梦金园黄金珠宝首饰品牌的新股发行信息。文章介绍了梦金园的基本情况、财务状况、营收来源、募资用途、综合分析及操作计划。主要关键点是梦金园主打高端布局一线超一线城市核心商圈,同时覆盖三线及以下城市;采用特许经营和加盟模式;2024年度第二支黄金珠宝销售商估值相对合理;保荐人中信证券表现稳健;基石投资者占比一般;申购计划为十个账户现金申购。

梦金园是一家黄金珠宝首饰原创品牌制造商,主打高纯度黄金首饰,兼营钻宝玉石镶嵌、K金、铂金等饰品。成立于2000年,是中国第五大黄金珠宝品牌,市场份额为3.8%。

梦金园财务资料显示,近年来公司收入和毛利稳定增长,但毛利率和净利率较低。与同行相比,公司毛利率偏低,主要归因于特许经营分销模式。

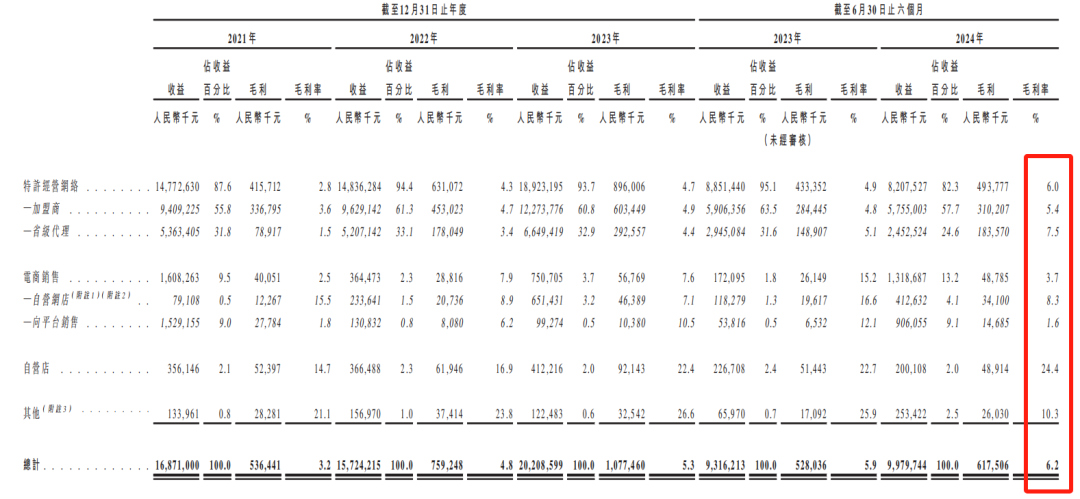

梦金园建立了全面的特许经营网络,覆盖多个加盟商和加盟店。营收主要来源于特许加盟商,占比超过80%,同时电商销售和其他渠道也占据一定份额。

梦金园募资用途主要包括升级生产设施、扩大销售网络、投资信息科技等。其中,约一半资金用于增强集团的生产能力,约34%用于扩大销售网络。

梦金园作为年度第二支黄金珠宝销售商,估值相对合理。保荐人中信证券表现稳健。公司引入基石投资者,但占比一般。操作计划为十个账户现金申购。

点击上方“站在Ju人肩上A”,因v推送规则变化请关注并星标后以便及时接收!

一个主打高端布局一线超一线城市核心商圈,一个主打中低端深耕三线及以下城市;一个全直营一个主打加盟;一个超高毛利一个超低毛利。

前者是老铺,后者是本次招股的梦金园。小伙伴说第二个老铺,没法比。梦金园更像大家熟悉的周大福周大生等。如图所示。

好消息单店估值及公司估值不算高,另一好消息是2024不败神话中信证券担任本次保荐人,结论:申购!

先讲结论在这里公司只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

2024年度第58支新股

公司成立于2000年,是一家黄金珠宝首饰原创品牌制造商,产品以高纯度黄金首饰为主,兼营钻宝玉石镶嵌、K金、铂金等饰品。

根据弗若斯特沙利文报告,按2023年黄金珠宝收益计算,梦金园为中国第五大黄金珠宝品牌,市场份额为3.8%。行业前四分别为周大福、老凤祥、中国黄金和豫园股份(老庙黄金)

。

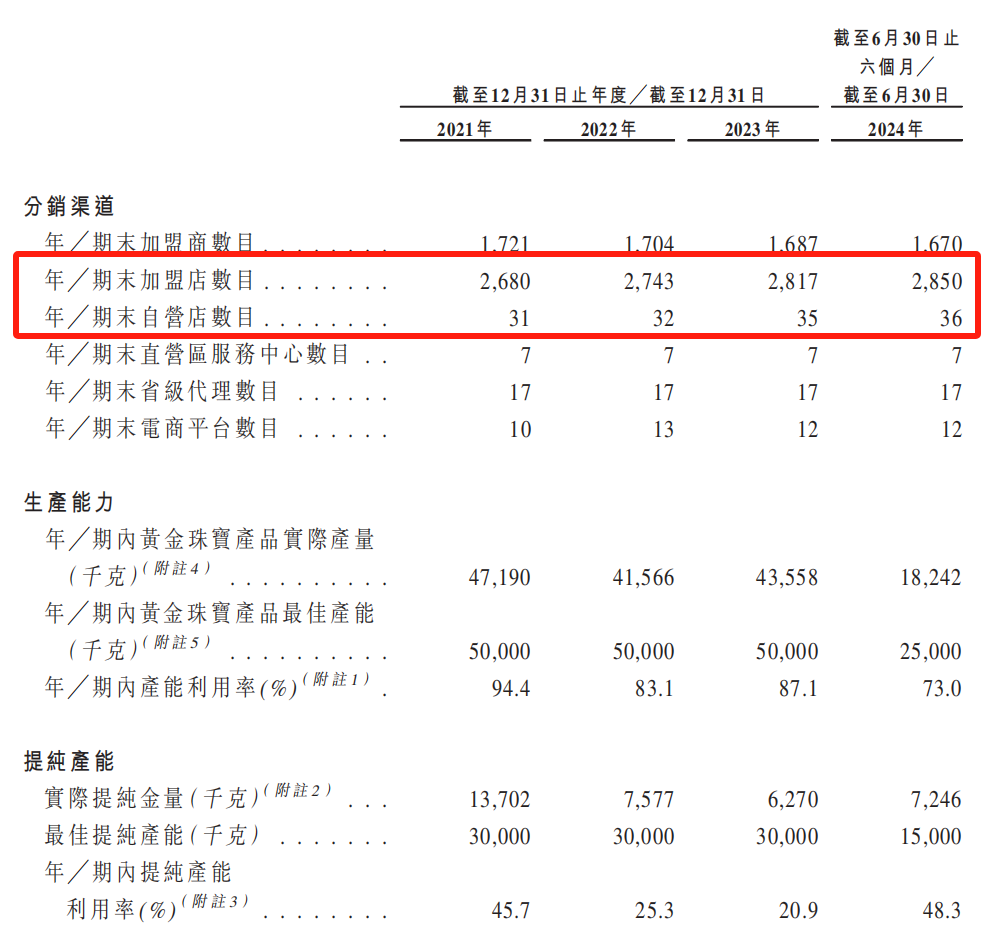

截至2024年6月30日,梦金园已建立全面的特许经营网络,覆盖1670名加盟商旗下经营的2850家加盟店、七个自营直营区服务中心及17个省级代理。其他销售渠道包括36家自营店、向线上平台销售以及消费者网络中主流电商平台入驻网店。

回拨机制

单位:人民币千元

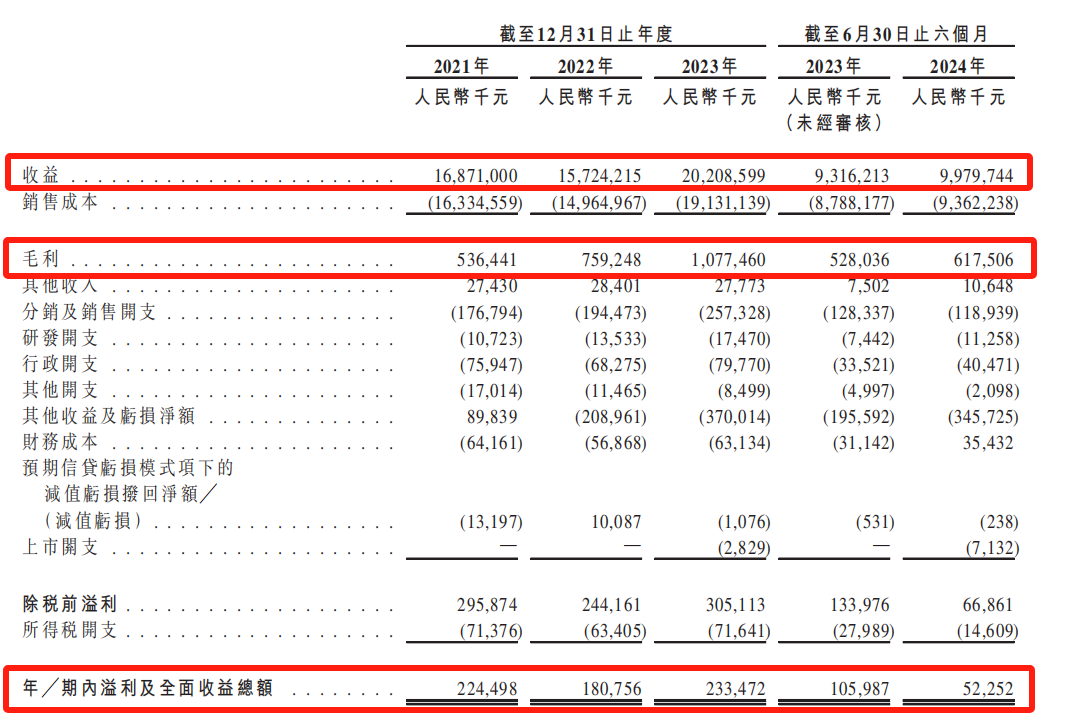

财务资料显示,

2021~2023年公司收入分别为168.71亿、157.24亿、202.09亿,24年前六个月收入为99.80亿;

2021~2023年年公司毛利分别为5.36亿、7.59亿、10.77亿,24年前六个月毛利为6.17亿,毛利率分别为

3.2%、4.8%、5.3%及6.2%

;

2021~2023年年公司净利分别为2.24亿、1.81亿、2.33亿,24年前六个月净利为5225.2万,净利率仅为

1.3% 、1.1%、1.2%及0.5%

。

值得注意的是公司与同行相比毛利率较低。如老铺黄金2023年的毛利率高达41.89%,周大福在2023财年的毛利率为22.36%,周大生等品牌的毛利率也在10%左右。

公司不仅毛利率水平偏低,净利率也更低。

报告期内,公司净利率分别为1.3% 、1.1%、1.2%及0.5%。

对此,公司解释,净利率较低主要归因于公司采纳特许经营分销模式,当向省级代理及加盟商销售产品时,保持较低的固定工费。

营收来源(按渠道划分)

公司已建立全面的特许经营网络,覆盖1670名加盟商旗下经营的2850家加盟店、七个自营直营区服务中心及17个省级代理。

按照最新营收占比看,2024年上半年公司营收82.3%来自特许加盟商,13.2%来自于电商销售,2.0%来自于自营店,2.5%来自于其他。

募资用途

集资所得其中约50.0%用于升级山东潍坊的生产设施以增强集团的生产能力,以期进一步实现业务增长;约34.0%将用于扩大和加强集团的销售网络。集团计划通过建立自营店及提高集团七个自营直营区服务中心的规模及运营的方式实现;及约16.0%将用于投资信息科技。

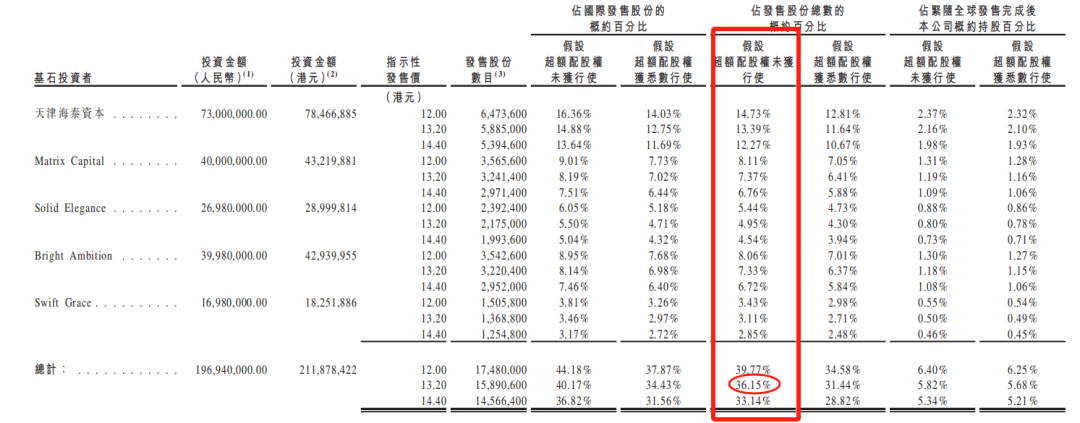

1、基石投资者36.15%;

公司引入5名基石投资者,包括天津海泰资本、Matrix Capital、Solid Elegance、Bright Ambition及Swift Grace,共认购总金额约1.97亿元人民币等值股份,按中间价计算,假设超额配售权未获行使,占比约36.15%。禁售期6个月。

2、早期投资者;

公司于18年3月至22年8月曾进行多轮融资融资总额达2.85亿元,彼时发售价较中间价折让约28.63%至溢价6.17%,,其中前期投资者包括黄怡即知名演员海清、天津海开信创、中信证券投资等。

禁售期12个月。

3、中签率推算;

公开发行439.58万股,200股一手,甲乙组初始手数10990手,最新孖展超2倍,最终如果15~50倍回拨3成后手数为32970手,中签率约100%。

4、保荐人历史表现

保荐人中信证券今年暗盘暂无败绩。首日也仅有一单破发其余均录得正收益。

5、同行表现

上半年的上市新股同行,老铺黄金上市至今涨幅5倍。

小结:

①年度第二支黄金珠宝销售商参照同行估值及单店估值不算贵;

②加盟模式为主净利率却只有1%左右远低于同行;

③保荐人中信证券10投10胜稳如老狗;

④基石占比36.15%阵容一般;

⑤去掉基石流通盘3.7亿。

十个账户

现金申购!

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/1121/2024112100018_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!