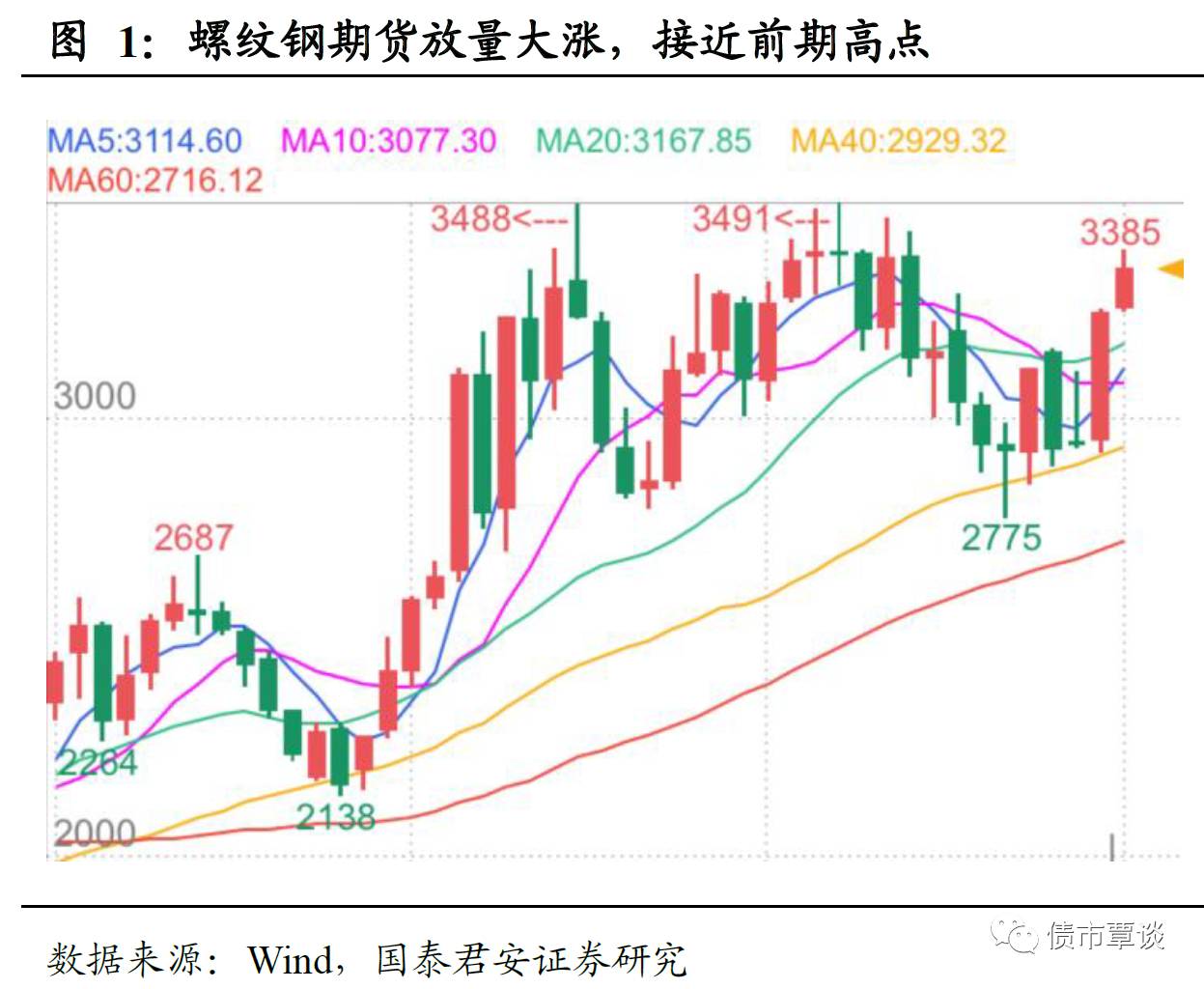

“疯狂的螺纹”重出江湖。近期市场中一个值得重视的信号是——螺纹钢期货价格在回调近两个月之后,走出了放量暴涨的行情。从5月15日算起,螺纹钢期货主力合约(RB1710)在短短6个交易日内大幅跳升13.6%,幅度堪比2016年“黑色大牛市”时期。同时,价格的异动也有量的配合,近期RB成交量再度攀升至近千万手/日,创2016年5月以来新高,说明大涨是经过了相当充分的资金博弈和“价格发现”才形成的。

从螺纹基差和国债期限利差看市场对经济的“一致预期”

在通胀压力相对温和的背景下,大宗商品价格对债市的传导其实算不上直接,那么为何还要关注前者的走势呢?一个很重要的原因是,商品期货可以帮助我们将“市场对经济的预期”这样一个“看不见、摸不着”的变量“显性化”;或者说,从商品市场的走势中,可以观察到实实在在的资金是在如何“押注”未来经济走势的。

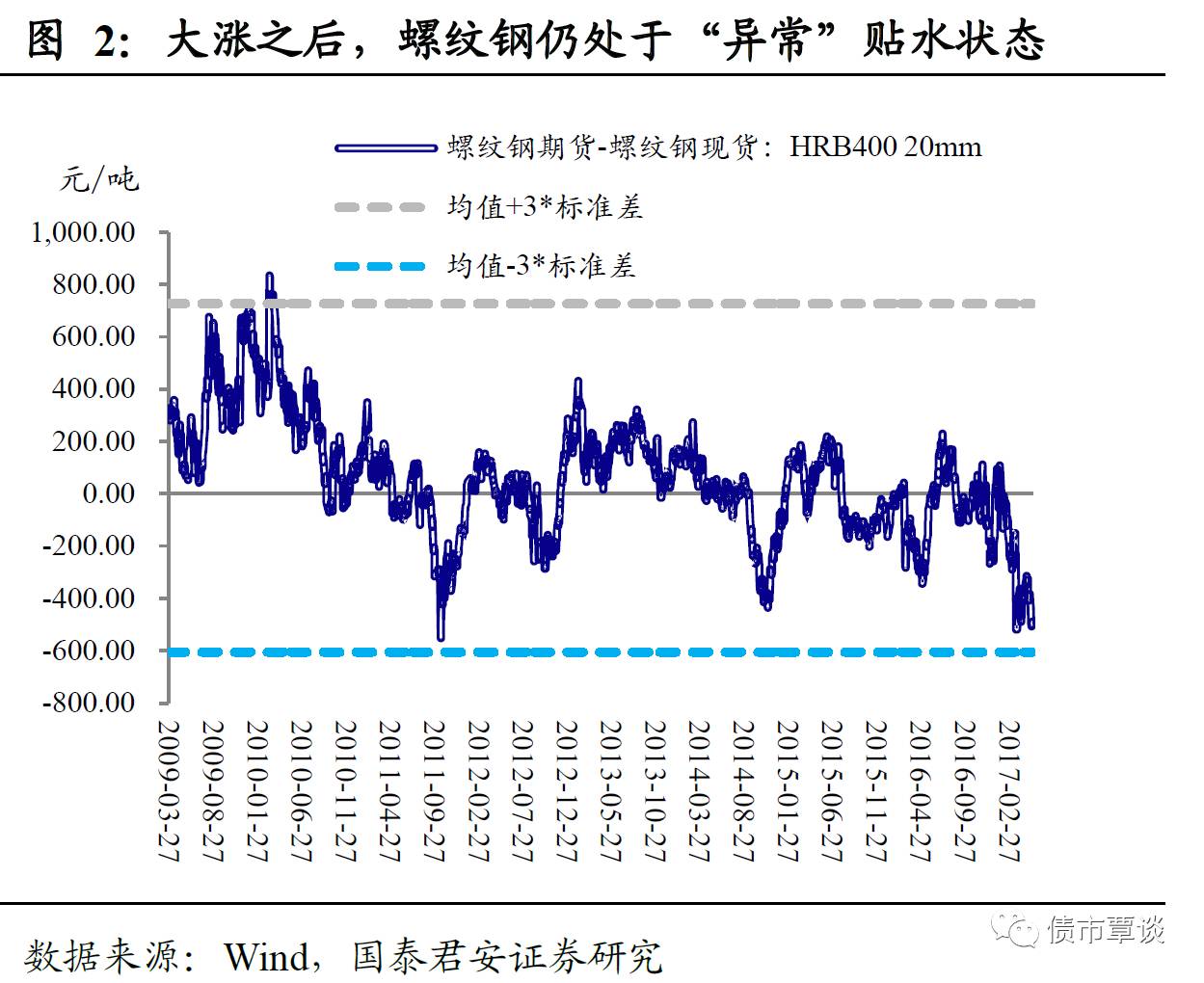

需要注意的是,即使经过近期的“报复性上涨”,螺纹钢期货对现货的贴水幅度仍达到近450元/吨,这几乎是历史上的最低水平,已经非常接近理论上的“极值区间(均值减3个标准差)”。异常“深度贴水”意味着,目前市场对未来钢价走势已经几乎不能更加悲观。

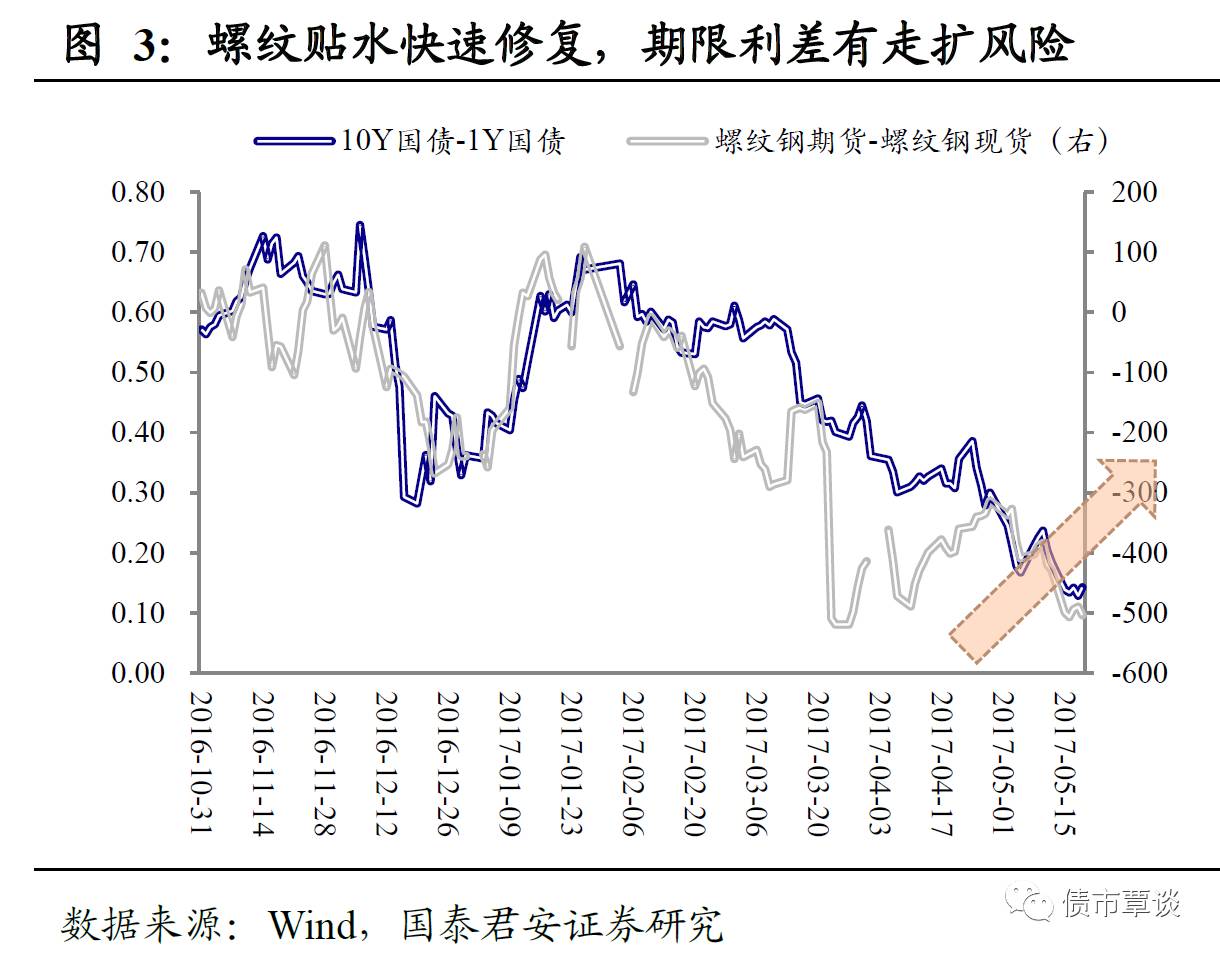

在债券市场中,我们可以找到一个“可比指标”来观察利率信号中隐含的名义经济增长的预期——国债期限利差。可以看到,近一段时间期限利差与螺纹钢贴水幅度出非常显著的正相关性;与螺纹钢深度贴水一致,利率曲线也呈现出极度“平坦化”的特征,说明债市投资者对经济预期同样悲观。

国债期限利差面临走扩的风险。仔细剖析目前市场的价格信号,其实与不少投资者的“主观感受”存在明显的差异。直觉上,经济数据从4月才刚刚开始转弱,债券多头认为收益率与基本面的背离不可持续,寄希望经济下行压力进一步显现能够让债市企稳;而事实上从市场已经形成价格指标看,当前投资者对未来经济下行的“Price-in”程度已经不低,甚至是有些过分。如果经济数据仅仅是“阴跌”,对未来过于悲观的预期面临上修的风险,螺纹过度贴水的基差和过于平坦化的国债收益率曲线向均值回归是大概率事件。

短期看,螺纹钢期货已经开始修复贴水,相应地,如果参照历史数据的相关关系,国债期限利差也面临重新走扩的风险。考虑到短端收益率受制于资金成本和同业存单的约束,一定程度上存在“刚性”,期限利差走扩更大概率会通过长端上行来实现。从昨日市场波动看,商品期货与国债期货已经走出了同涨同跌的“怪圈”,螺纹钢价格进一步上行可能对应债市的下跌压力加剧。

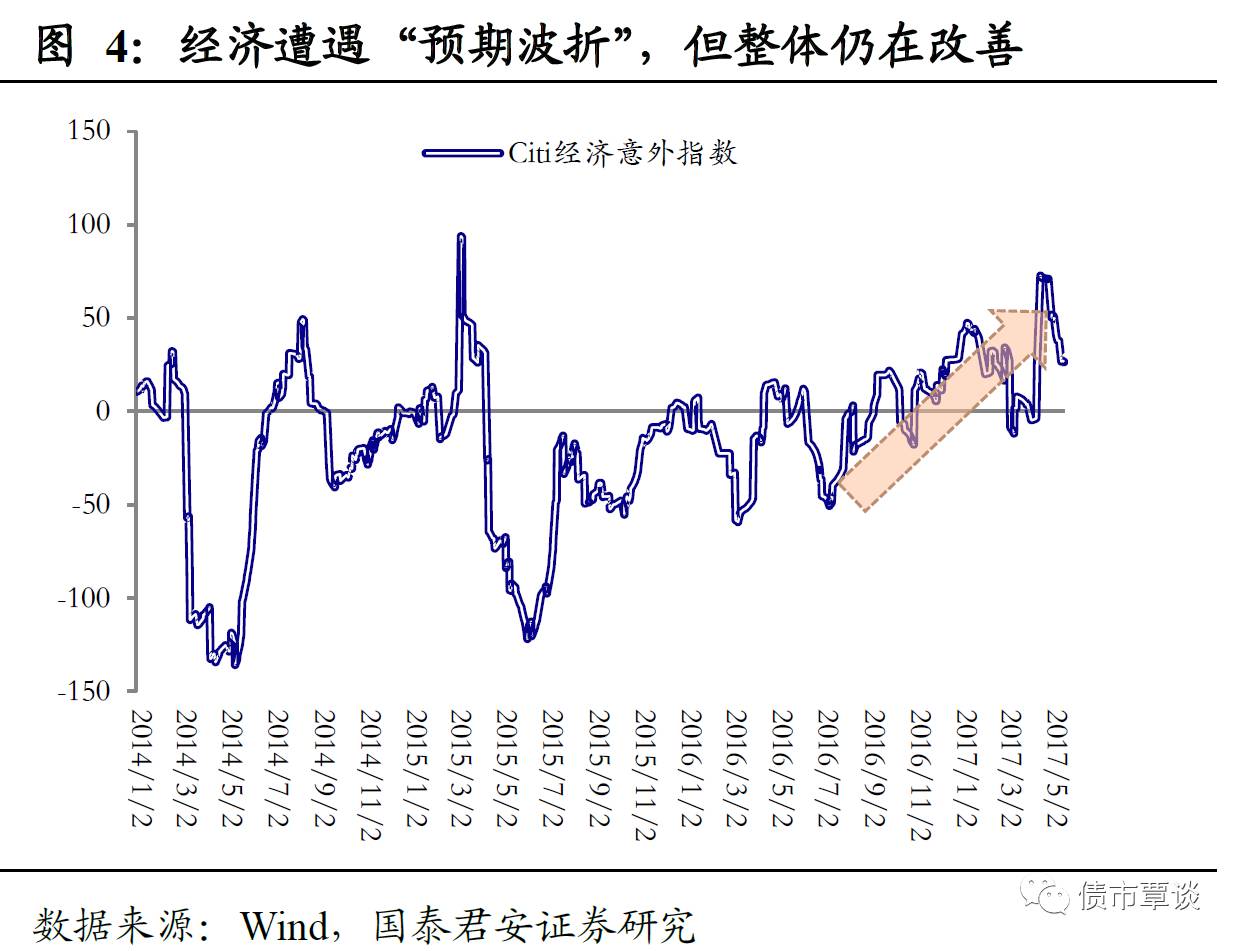

监管“阴雨连绵”是避免落入“塔西佗陷阱”的最好办法。最后,聚焦到政策面,继上周五证监会发声加强“通道业务”监管后,人民日报又撰文提醒金融机构勿存侥幸心理,“猫冬”过关行不通,这可能是昨日市场大幅下跌的直接催化因素。虽然近期“监管协同”、“缓和对冲”的声音也开始增加,但政策过度反复会导致落入类似房地产调控的“塔西佗陷阱”。我们倾向于认为,2017年的监管虽不似2013年般“疾风骤雨”,但“阴雨”难断,结果是调控周期拉长,目前可能仍是金融去杠杆的“上半场”。

债市下跌不止。昨日,债券市场再次大跌,国债期货低开低走,大幅下挫,TF1709、T1709分别收跌0.21%和0.54%,前者收盘价创出新低。二级市场现券收益率大幅上行,国开活跃券上行5bp至4.36%,国债活跃券上行4bp至3.67%。股市表现低迷,上证综指、创业板指分别下跌0.48%和0.72%。商品市场表现强势,黑色系商品集体上涨,螺纹钢、铁矿石涨幅均超4%。

【货币市场:资金面持稳】

货币市场资金面相对稳定。昨日,央行公开市场展开 100 亿元 7 天期逆回购操作,300 亿元 14 天期逆回购操作,连续第四次暂停 28 天逆回购,昨日逆回购到期 100 亿,公开市场净投放 300 亿元。隔夜利率较上一交易日下行4bp为2.65%,7D下行8bp至3.00%,14D利率下行12bp至4.20%。DR001较上一交易日下行4bp至2.60%,DR007下行3bp至2.81%,DR014下行12bp至4.00%,DR1M与上一交易日持平;长端Shibor1M与上一交易日基本持平为4.06,Shibor3M较上一交易日上行1bp为4.47%。交易量较上个交易日有所减少,其中隔夜较上个交易日减少249.43亿,7D减少867.27亿,14D增加455.41亿。交易所资金GC001加权平均利率上行22bp至3.61%,GC007加权平均利率下行27bp至3.97%。

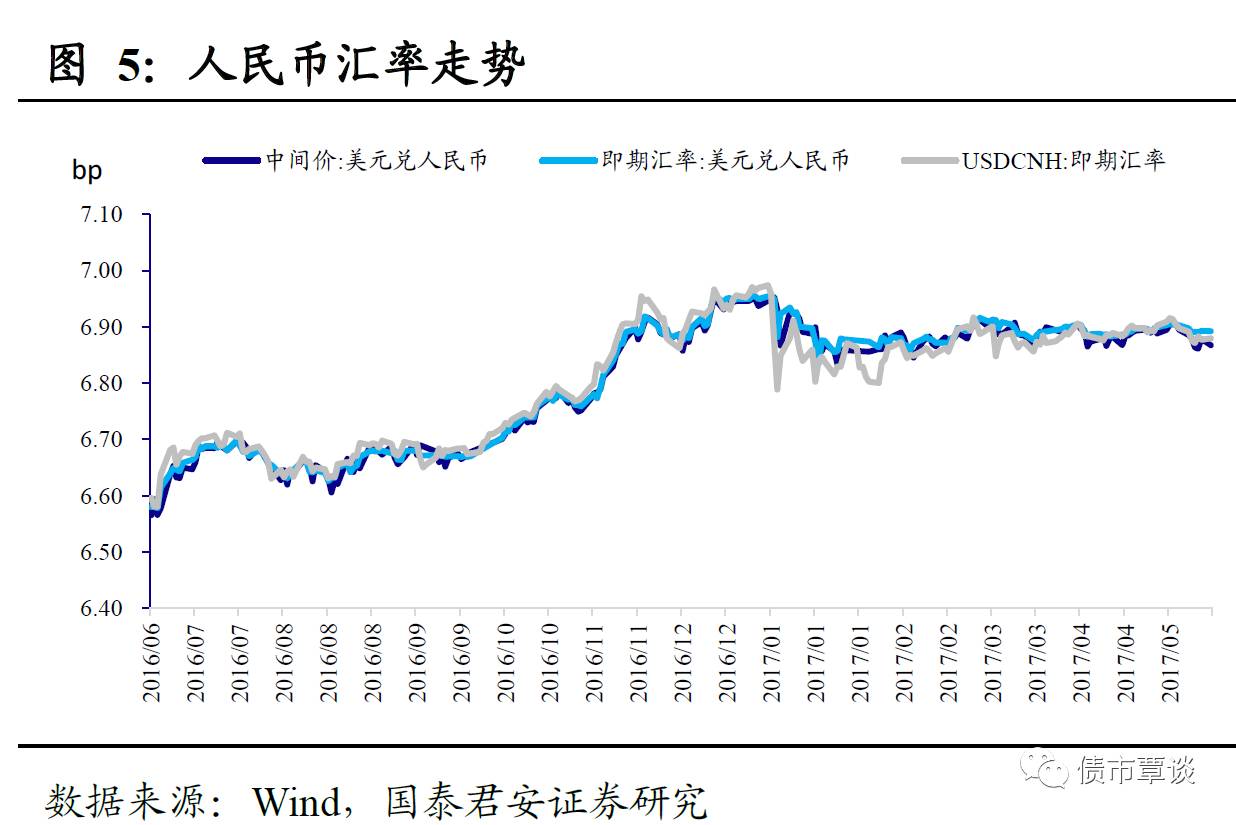

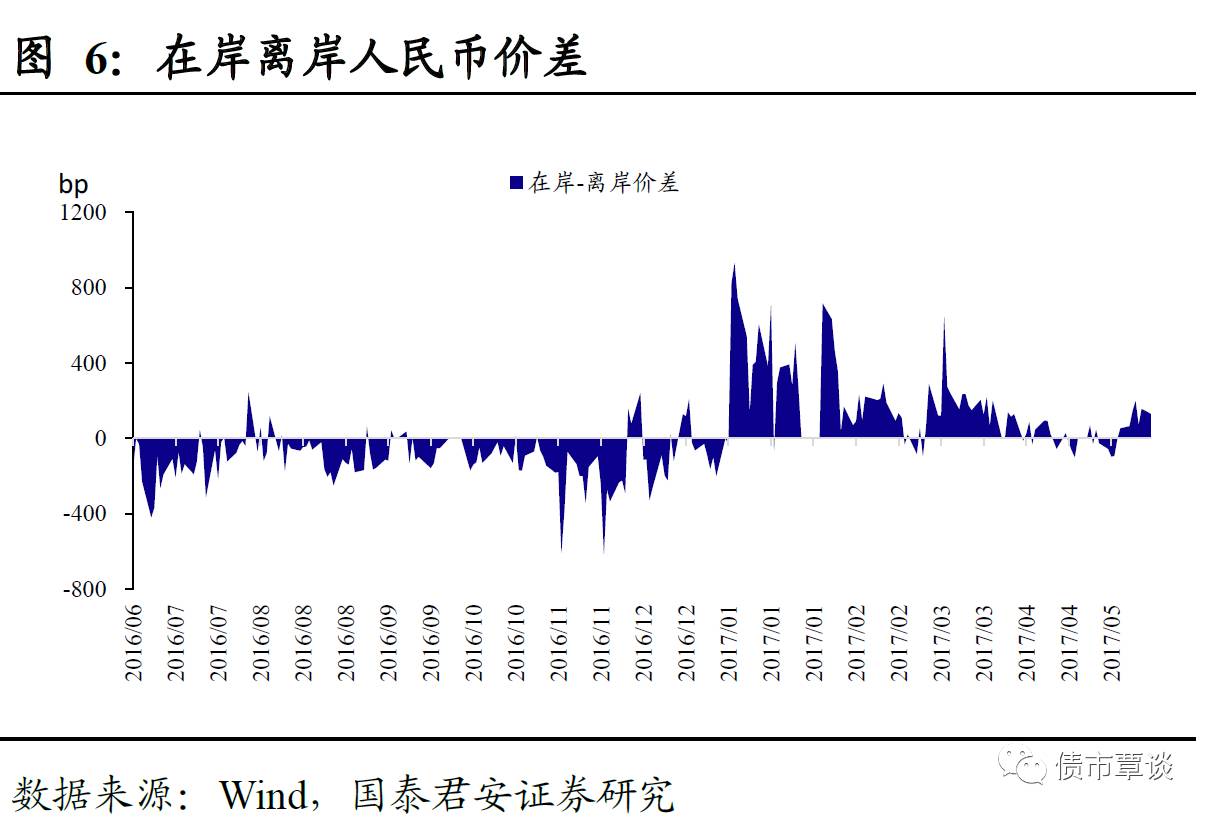

在岸人民币小幅升值。昨日,在岸人民币兑美元收盘价报6.8924,较前一交易日调升2bp;人民币兑美元中间报价6.8673,较前一日调升113bp。截至昨日19:00,离岸人民币兑美元中间报价为6.8794,较前一交易日调贬24bp,低于在岸130bp。

【利率债市场:长端收益率大幅上行】

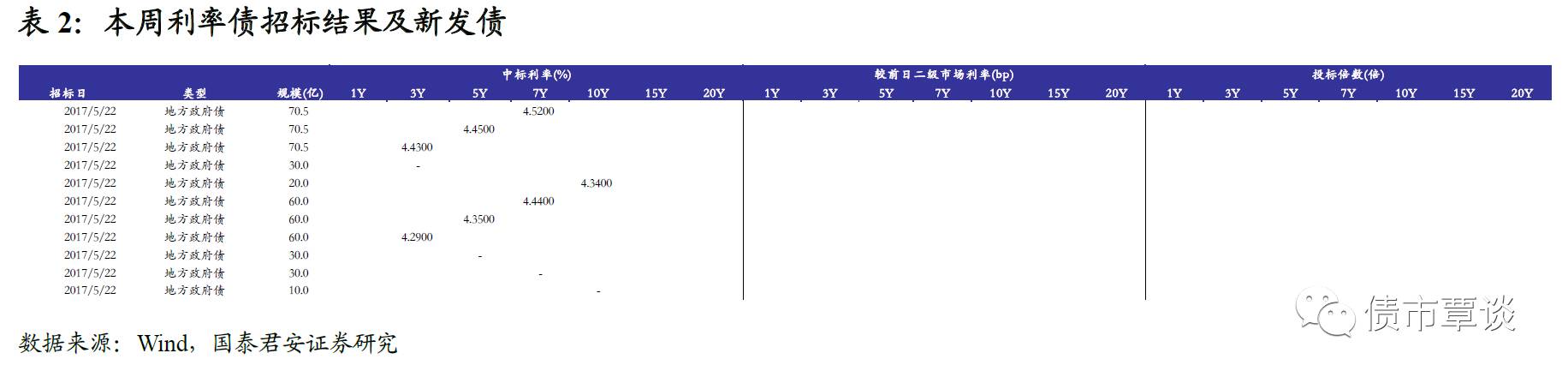

一级利率债发行需求偏弱。昨日发行地方政府债511.5亿元,其中,内蒙古自治区发行的3Y、5Y、7Y中标利率分别为4.43%、4.45%、4.52%,四川省发行的3Y、5Y、7Y、10Y中标利率分别为4.29%、4.35%、4.44%、4.34%。

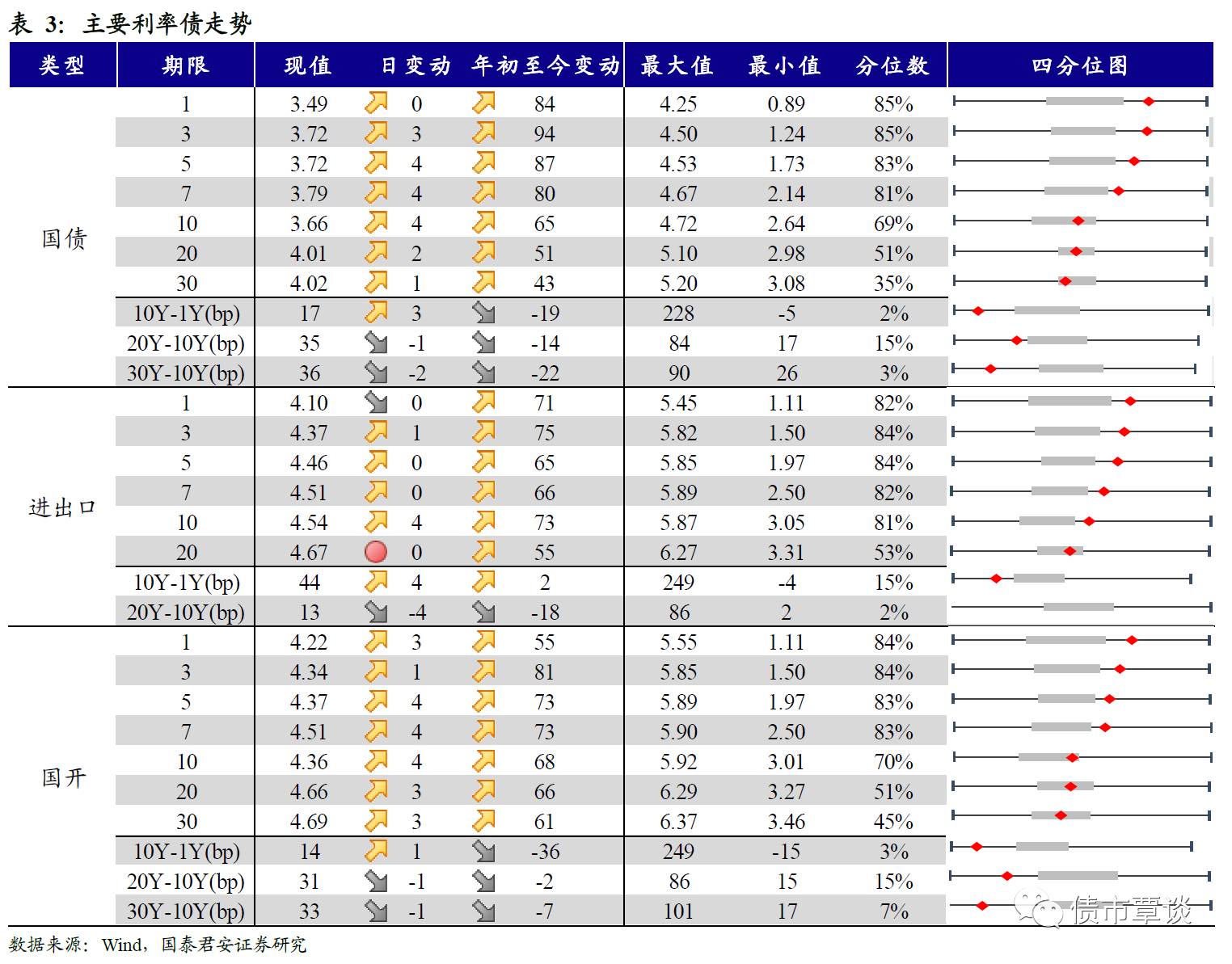

二级利率债长端收益率大幅上行。国债1Y较前一交易日基本无变动、5Y上行4bp为3.72%,10Y上行4bp为3.66%。进出口债较前一交易日基本无变动、5Y较前一交易日基本无变动、10Y上行4bp为4.54%。国开债1Y上行3bp至4.22%、5Y上行4bp为4.37%、10Y上行4bp为4.36%。

国债期货大幅下跌。国债期货低开低走大幅收跌。5年期国债期货主力合约TF1709收于96.895,相对前一交易日结算价下跌0.32%;TF1712收于96.980元,下跌0.23%;10年期国债期货主力合约T1709报收94.085元,下跌0.54%。

【信用债市场:收益率小幅下行】

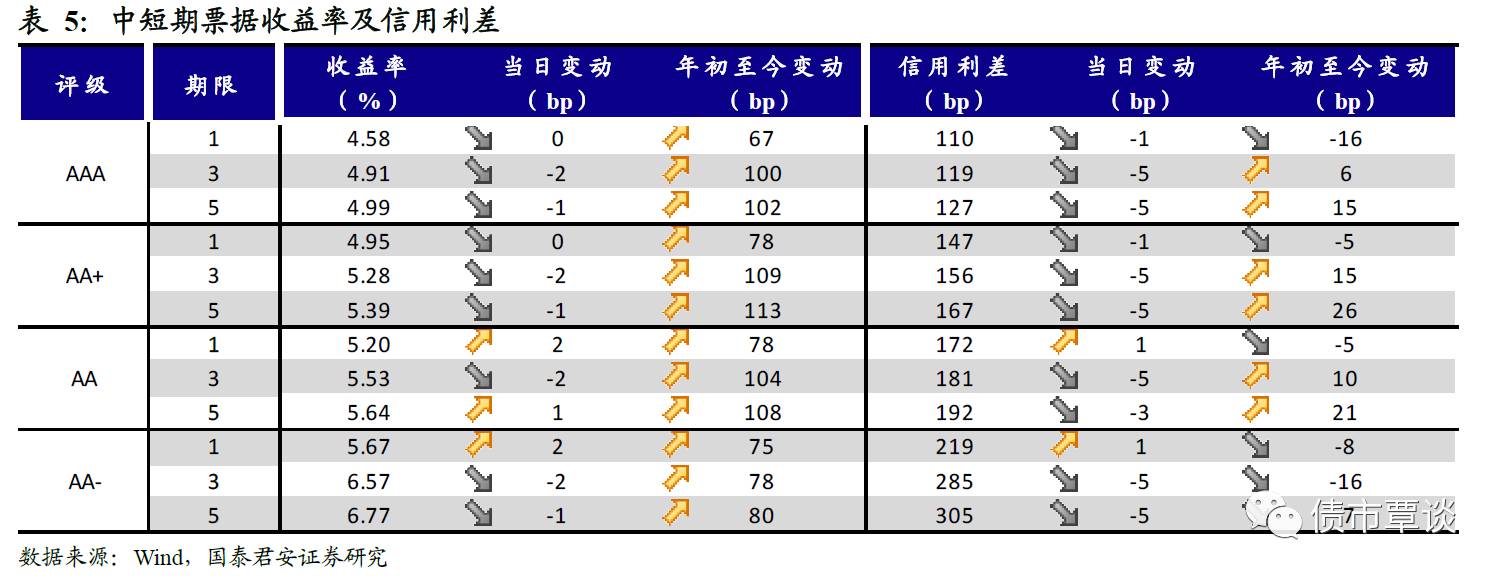

收益率小幅下行。昨日短融交投较为平淡,参与主要是银行和基金。成交主要集中在 3 个月内的和 6 个月左右的 AAA 的短融产品。中票交投情绪一般,各类型机构均有参与。企业债交投较为活跃,基金、保险、券商和券商资管均有参与。中债中短期票据收益率曲线(AAA)1Y基本与前一交易日持平,3Y下行2bp至4.91%,5Y下行1bp至4.99%。

短端信用利差收窄。1YAAA及AA+评级信用利差均基本与上一交易日持平,AA及AA-评级信用利差均上行2bp;3Y 各评级信用利差均下行2bp;5Y AAA、AA+及AA-评级信用利差均下行1bp,AA级信用利差上行1bp。其中,1年期AA及以上品种信用利差均处于09年至今46%-56%分位数水平,3年期中票AA+及以上品种信用利差均处于39%-42%分位数水平,5年期中票AA+及以上品种信用利差均处于34%-36%分位数水平;AA-级3年期和5年期信用利差所处分位数分别为40%、38%。

【转债及交换债市场:中证转债指数小幅下跌】

昨日,中证转债指数下跌0.39%。在涨跌幅排行榜中,14宝钢E和三一转债涨幅居前,分别上涨2.03%和0.26%;广汽转债、歌尔转债跌幅居前,分别下跌3.45%、1.40%。

【股票及商品市场:沪深全面下跌,商品多数上涨】

沪深全面下跌。上证综指跌0.48%,深成指跌0.72%,创业板指跌0.72%。非银金融、家用电器涨幅居前,分别上涨0.71%、0.57%。概念板块中,次新股指数、小程序指数概念跌幅居前,分别下跌6.28%、4.11%,次新股整体跌幅较大。

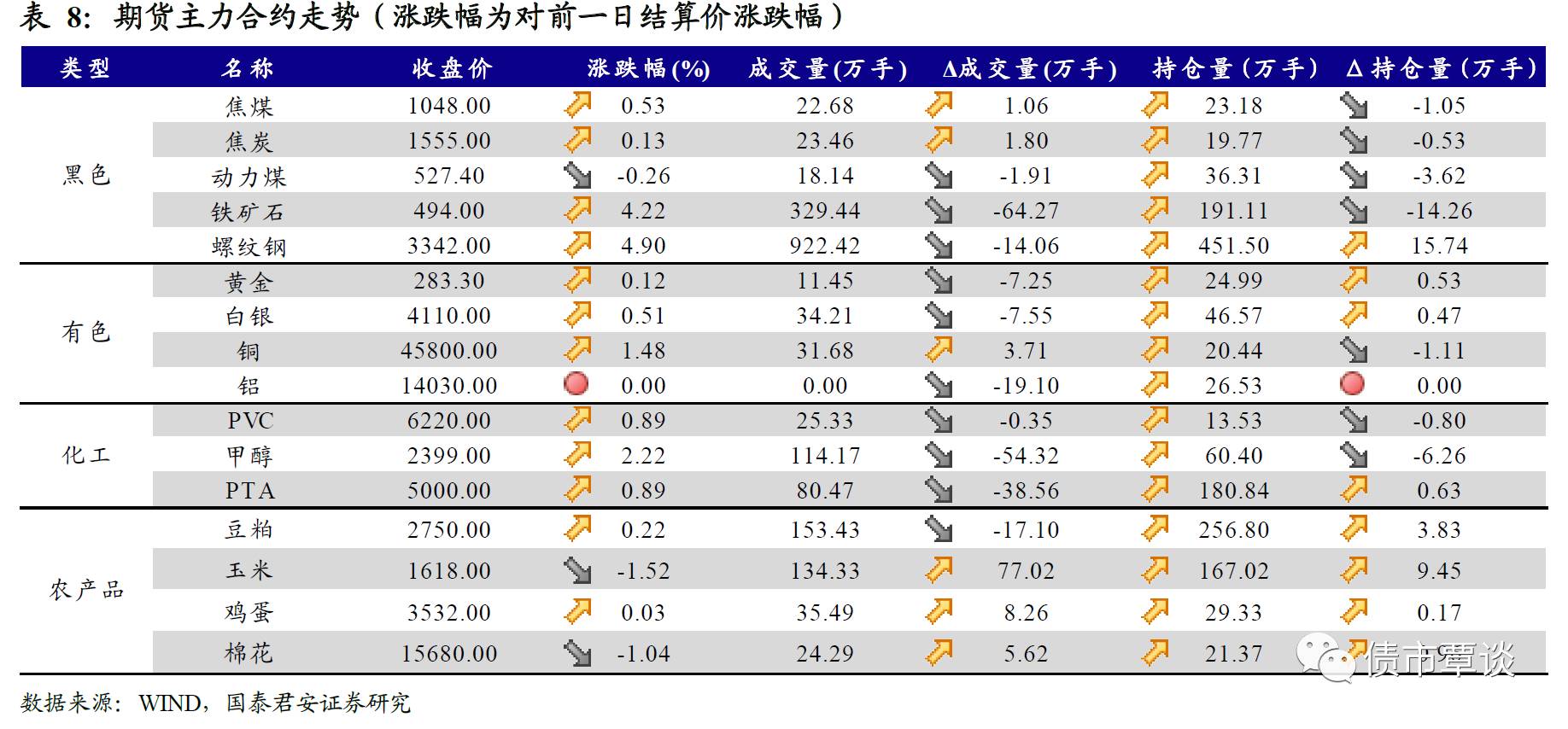

大宗商品多数上涨。国内期市收盘多数上涨,黑色系走势分化。相对前一交易日结算价,焦炭、焦煤、螺纹钢、铁矿石分别上涨0.13%、0.53 %、4.90%、4.22%,动力煤下跌0.26;有色板块多数上涨,黄金、白银、铜分别上涨0.12%、0.51%、1.48%,铝相对于前一交易日保持不变;化工品全面上涨,甲醇、PTA、PVC分别上涨2.22%、0.89%、0.89%。农产品走势分化,豆粕、鸡蛋分别上涨0.22%、0.03%,玉米、棉花分别下跌1.52%、1.04%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!