本文节选自《核心行业赛道100讲》大科技

篇 2-17《

军工(上):A股“替补队员”晋升“主力”?

》,欢迎

点击上方听

课。

在

A股28个大行业中,军工可能是最难定性的一个

。

有人把它划分到科技成长板块,因为它以中小盘股为主,而且有着很强的科技属性,甚至是最难攻克的硬科技。但也有人把它划分到周期板块,因为作为一个高度依赖政府付费的行业,历史业绩也呈现出明显的周期性,但它又和普通的周期股不一样,它的行业周期和经济周期并没有太大的关系,而是和政府的国防支出高度相关。

不过,从历史来看,军工股的表现更偏科技成长,这也是我们把它放在大科技篇来讲。

近几年军工的行情大致可以分成四段:

第一段

是2014-2015年的牛市,军工跟着市场整体走牛,而且跑出明显的超额收益,主要是受益于当时市场对于中小盘股的追捧。

第二段

是2016-2018年的熊市,军工基本是从牛市顶点一路下跌,熊了三年,跌幅超过70%,这也主要是因为市场风格从中小成长转向大盘价值,导致创业板为代表的中小盘熊了三年,军工也未能幸免。

第三段

是2019-2020年中的小牛市,这段时期军工主要是随着整个市场的牛市而上涨,但基本没有任何超额收益。

第四段

就是2020年二季度之后,军工股在市场波动和分化加大的情况下走出逆势行情,虽然波动较大,但还是出现了显著的超额收益。

从这几年的历史不难看出,2020年以来的上涨其实不是军工的主基调,

军工大部分时间是一个相对边缘的板块,要么是下跌,要么是涨得比市场少,所以市场也一直没有把军工作为一个主流的配置。

有一个数据很能说明问题,直到2020年上半年,军工行业在公募基金持仓中的占比都不到1%。

背后的逻辑是:

从长期来看,军工的确不是一个很有价值的核心赛道。

老规矩,我们还是从供需两端来分析。

从需求端来看,军工属于小众的toG的行业,政府是主要的客户,这导致需求受到明显的限制。

消费之所以稳定,就是因为客户群体广,增长空间大。而军工恰恰相反,主要需求方就是政府,每年的军费支出基本就成了这个行业的天花板,这种行业是不容易出大企业的。大家可以去看看国内外的各个市场上,能靠政府业务做大的公司基本没有。军工就是如此,目前89家军工上市公司中只有3家千亿市值,最大的也就不到2000亿,超过500亿的也只有8家公司,大部分都是小盘公司。

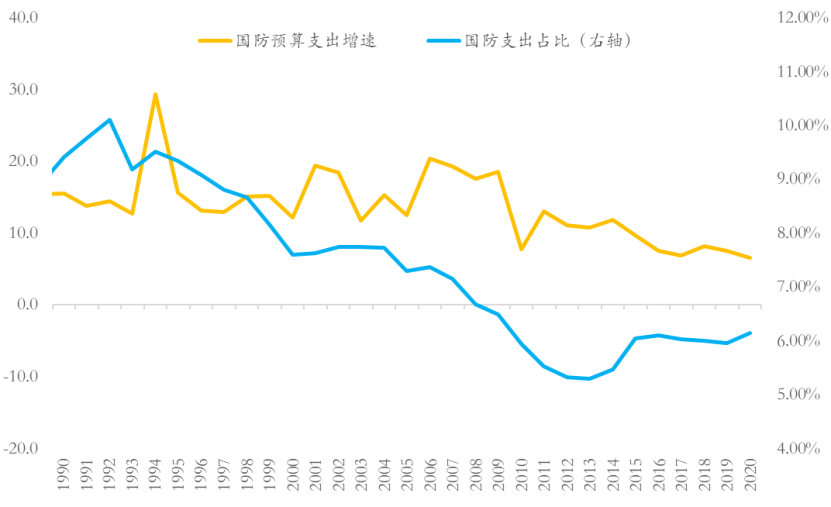

可能有人会说这样的客户很稳定,每年的国防支出也都在增长,但事实是,在2007年之后,中国的整体财政支出都在随着经济一同减速,国防预算也不例外。2006年国防支出的增速高达20%,而到2020年只有6.6%,国防支出在财政占比也从当时的7.37%下降到6.15%。而大家知道,资本市场最看重的就是成长性,一个需求不断放缓客户又比较单一的市场显然不符合市场的主流审美。

从供给端来看,军工行业虽然有一定的门槛,但是由于其特殊的性质,又不能过度的商业化逐利。

一个行业如果涉及到政府付费或者关系到老百姓的生命安全,也就是具有很强的公益性,那它的价格必然会受到严格的管制,比如医疗、教育都是如此,这种管制会限制一个行业的盈利性。而军工显然比这几个行业更敏感,价格还要受限,简而言之,在我们的制度之下,不会让军工变成一个特别商业化、利润率特别高的行业,所以大部分军工企业都是国企。

正是由于供需两端的这种局限性,听上去很酷炫的军工股前几年才会如此尴尬,

尤其是2015-2019年,在A股各行业中基本都是排名倒数。

但是从2020年开始,这种情况似乎开始有所改观。2020年,军工板块以58%的涨幅在申万28个行业中排名第四,可谓是扬眉吐气。2021年至今也是正收益,处于中游。

那这是否意味着军工的基本面发生了变化?不完全是。

前面我们讲了,军工行业的一个特点是没有大公司,大部分是500亿以下的中小市值公司,所以近期市场风格转向中小盘,军工会相对受益。

但不可否认的是,除了这种外部因素之外,军工行业的基本面近两年来也有明显的改观,未来业绩有一定的成长性。

甚至有机构投资者认为2020年是军工基本面的一个拐点,而军工股的投资机遇是其从业十几年以来最好的一次。我们觉得不至于这么乐观,但

军工基本面确实是在改善,改善的动力主要来自于以下几个方面:

首先,军工行业在十四五期间进入订单落地的量产期。

军工产品的研发周期较长,武器装备的建设周期一般在5年以上,而且需要投入巨额资金,只有从定型到量产才能够真正看到订单落地和业绩释放。“十三五”之前一直是我国重点型号装备的研制、定型或者小批量列装阶段,而“十四五”期间需要通过大批量的装备列装正式形成我国军工作战能力体系,这意味着行业已经进入到收获期,也就是稳健回报期。进入“十四五”期间,军工行业既要完成“十三五”期间由于改革而没有完成的生产任务,还要完成“十四五”期间新下发的采购订单。也就是说,从2020年开始不到6年的时间里要完成大约9年的任务量。从目前情况看,“十四五”军工各领域订单十分饱满,部分型号较“十三五”可能有数倍增长。

其次,“十四五”规划首次提出到2027年建军百年的奋斗目标,国防军费占财政预算和GDP的比例都有望持续提升。

前面我们讲了,过去十几年中国的军费增长一直在放缓,而且在预算中的占比在不断下降。但2020年军费占比结束了连续三年的下滑,从5.95%上升到6.14%,国家对国防的支出会更加重视。此外,从经济实力的角度,我们也有很大的空间去投入国防。2020年中国国防预算占GDP的比例仅为1.2%,不仅远远低于美国的3.2%,甚至低于印度2.4%、越南2.3%、韩国2.6%,土耳其2.5%。也就是说,我们有经济实力去加强国防建设。

第三,也是很重要的一点,就是供给端的问题有望改善,近四年的军改基本完成,定价机制改革有助于提高军工企业的毛利率,解决盈利受限的问题。

新政策主要就是对新产品放开原来5%成本加成的束缚。举个例子,作为国内战斗机整机制造的龙头,中航沈飞的净利率在2016年为3.6%,2019年的数据为3.7%,不仅非常低,而且几乎原地踏步。相比之下,2015年-2019年,同行业中的波音、空客、洛马、雷神的平均净利率分别为7.42%、3.69%、8.75%、9.75%,造成这一现象的一个重要原因就是之前成本加成法的定价机制,就是利润给你规定好了,不能多赚国家的钱。而随着定价模式由“成本加成法”向“目标价格法”转变,军工企业的利润率空间有望被真正打开。

最后,军民融合也能带来一定的增量需求空间。

国防产生的军用需求再大也是有天花板的,而军民融合可以把这个天花板打开,说白了就是把过去只能军用的东西拓展到民用。比如以前在坦克、装甲车等军用车辆夜视用的红外热成像技术,现在已经被广泛应用在日常生活的测温监控等领域,这次疫情期间大家进出机场的时候看到有一个对着你拍的测温摄像头,就是用的红外热成像技术。

民品的空间一旦打开,空间远比军品要大,国际上的军工巨头其实很多都是靠民品吃饭。举个例子,我们大家都熟知的波音公司,就是美国民品利润占比最高的军工集团,民品营收占比能达到70%。

当然,后面的这两个逻辑也不是新鲜事了,军改从2016年年底开始到2019年一直在进行。之前由于改革期间发生了很多调整,十三五期间很多订单并没有得到释放,军工企业的业绩也没怎么提高。但进入2020之后,随着改革的顺利完成,叠加国防建设的加快,军工行业的景气度明显提升,订单增长很快。

所以综合上面的分析,我们可以做两个基本判断:第一,

不管短期还是中期来看,军工行业的基本面都出现了明显改善,投资价值比过去几年有明显改观,不算是单纯的主题炒作。

第二,

但从长期来看,和其他行业相比,军工仍然有业绩波动较大、信息不透明、过度依赖政府付费、定价不自由等问题,不算是最好的选择,也不能算是核心资产,顶多是阶段性的、辅助性的机会。

如果把投资比作体育比赛的话,军工还是更适合当一个“替补”,而不是“主力”。

从这种逻辑出发,大家是可以比过去多配一点军工,但一定不要把军工当成了主赛道,投资的时候也要更加谨慎的精选赛道和公司,下节课我们会给大家详细梳理一下军工的产业链。