俄罗斯确诊人数上升到前五,两倍于中国。排在它前面的只剩下英国、意大利、西班牙和美国。

美英两国是全球死亡人数最多的国家,合计已超过10万。

一开始病毒致死率最低的德国,如今也已突破4%,逼近中国。

战斗民族过去一个月确诊数节节攀升,分母急剧膨胀,致死率目前连1%都不到。希望是他们体魄的奇迹,而不是像德国一样,死亡人数的攀升还在确诊人数的后面。

特朗普说,这场疫情对美国的冲击,超过日本偷袭珍珠港和911恐袭。那两次是人祸,美国都是受害者,总统都得以连任。

他没提1929大萧条,也没提2008次贷危机,那两次也是人祸,美国是始作俑者,总统都换了人,也换了党派。

唯一令他值得欣慰的是,继昨晚的上涨后,

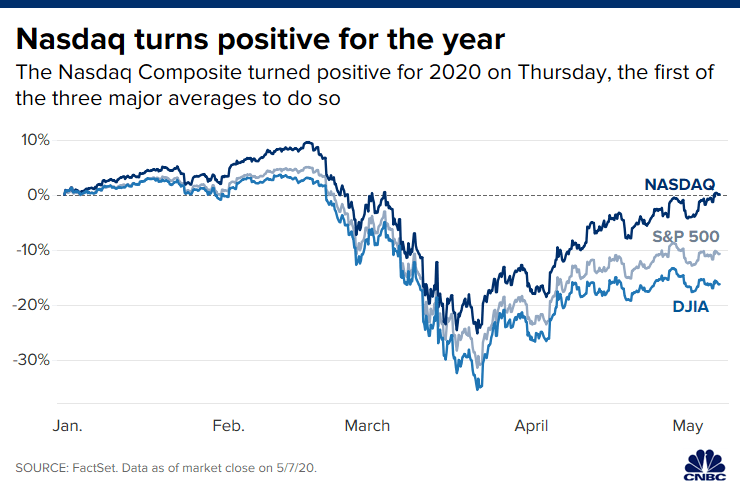

纳斯达克指数今年转正了!

在今年2月底,美股开始暴跌前,纳斯达克指数先是上涨了10%,然后从+10%到-25%,跌幅超过了30%,如今从-25%回归到零,上涨也超过了30%。道指还在水下,今年跌去了超过15%,标普500今年的跌幅是10%左右。

这三个指数对应我们的:

道琼斯指数 -> 上证50

标普500 -> 沪深300

纳斯达克指数 -> 创业板综

以往我们经常拿道指对比上证,纳指对比创业板,尽管差得不多,但从指数的严格定义上是不对的。

因为道琼斯指数是成分股指数,并且只包括30支成分股。上证是综合指数,包括所有在上交所上市的近2000支股票。

而纳斯达克指数反倒是综合指数,包括所有在纳斯达克上市的5000支股票。我们的创业板指则是成分股指数,只包括100只,而不是所有的创业板股票。

但现实中,上证50和创业板综这两个指数我们用得比较少,两者的涨跌幅和上证指数、创业板指数,大多数时候差得不多,所以也就可以笼统地这么比较中美两地的股市了。看看今年来A股的表现:

上证50:

-6%

;上证指数:

-5%

vs

道琼斯指数:

-16%

沪深300:

-3%

vs

标普500:

-10%

创业板综:

13%

;创业板指:

18%

vs

纳斯达克指数:0%

嗯,我们还是全面领先的,就像防控疫情的数字,所反映的那样。

但是,这波美股的反弹,上涨幅度已超出了2月份我们的宅家牛,具体是

(从今年最低点,到昨天收盘)

道指:

31%

标普500:

31%

纳斯达克:

35%

(从2月最低点,到今年最高点)

上证:

14%

沪深300:

16%

创业板:

30%

再加上美股的这波反弹,对应了A股的磨底,所以造成了很多人A股咋又不如美股的印象。

A股不如美股,过去四年一贯如此。今年3月初,骑行客曾给过你在看馈赠,对比了道指和上证过往的29年,除了去年将将打平,16-18年每年都要差了20%左右的收益!

不过呢,我当时曾预言三年河东,三年河西。今年才过去三分之一,在美股经历了30%+的反弹后,A股目前还是领先了一成左右的身位。

走着瞧。

走到如今,A股和美股都到了一个方向抉择的路口。

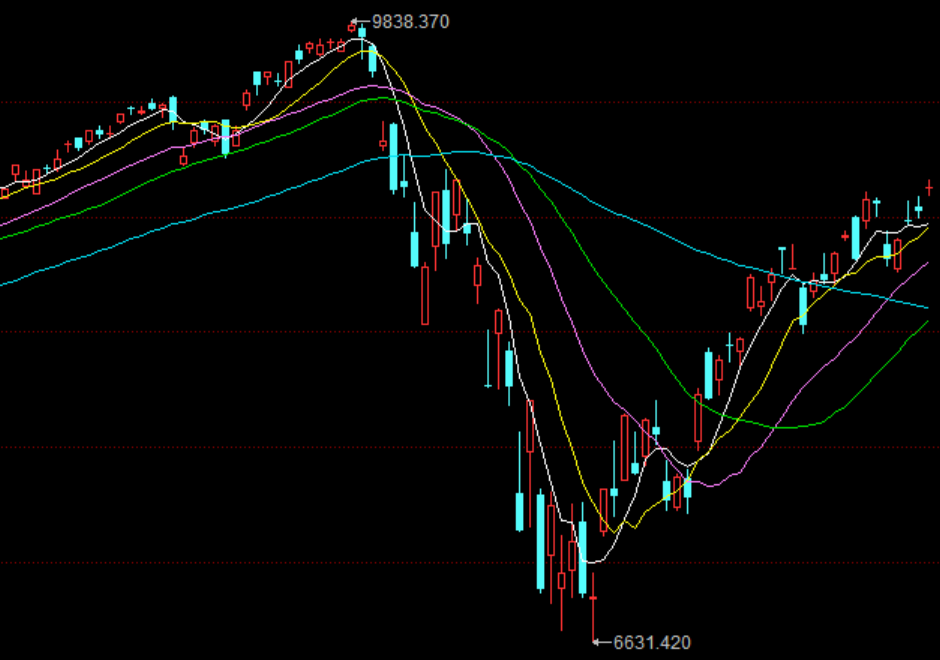

下面四张图依次是道指、纳指、上证和创业板今年的图线,重点关注其中蓝色60日均线的斜率和与K线的相对位置。

上面第一张道指

,2月跌破60日均线,结束2018年后长达一年的上升趋势,最低时偏离60日均线,超过30%,

如今刚好反弹到60日均线的下方。60日均线笔笔直地朝下趋势。

上面第二张纳指

,也是2月跌破趋势线,60日均线拐头,如今

反弹已超越60日均线,但60日均线仍是一根较值的斜线,趋势向下。

对美股来讲,

道指突破均线压制是第一步,预示疫情趋缓

均线拐头向上是第二步,预示经济复苏

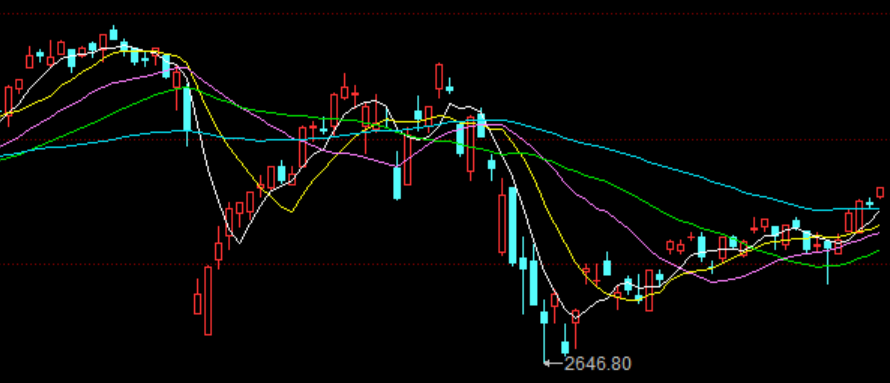

下面再看A股:

上面第三张上证指数

,5月后第一个交易日突破60日均线压制,昨天小幅回调,但

K线整体站上60日均线

。今天继续上扬,

60日均线斜率转正

,尽管微弱,转正!

不过,同样值得注意的是,今年以来,上证在疫情发生之前,并没有出现像样的趋势,60日的向上斜率一直微弱,凌乱,上证仍未完全走出去年5月后,贸易争端又起的阴霾。

创业板就不同了,而且是大不同!

创业板大概是全球唯一一个,没有被新冠疫情打破上升趋势的股市主要指数!

看上面第四张图。创业板在今年2月初的调整,一天完事,止于60日均线。3月的下滑,跌破了60日均线,但只是让整体趋势(60日均线斜率)趋缓,并未调头。而且创业板K线,只在60日均线下停留了1个月,便在

4月中率先,重新站上60日均线上方。

目前A股的看点:

上证的60日均线趋势向上能否确立,预示经济复苏。

如果上证能够继本周之后,牢牢地巩固60日均线上方的位置,并且带动均线趋势稳步上升,那么可以确定三阶段磨底结束,股市将迎来报复性上涨的四阶段。

唯一的变量,是美股是不是还会经历一个痛苦的三阶段磨底过程,这样就可能重新把A股,带回沟里。

对于疫情的四个阶段:

一、恐慌暴跌