作者:万丽

来源:新财富杂志(ID:newfortune)

原标题:《中金牵手腾讯,只因盯上了新富阶层的钱袋》

昔日高冷的投行贵族中金公司(03908.HK)这几年一直在努力接地气。发力主要瞄准高净值人群的财富管理业务是其典型表现之一,其最新的举措是宣布牵手腾讯,一副卯足了劲要借助财富管理业务打个翻身仗的架势。

继2016年底宣布收购中投证券后,中金公司9月20日的一则公告再次引发金融圈热议。简单来说,

就是腾讯获取了中金4.95%的股份,互联网界的带头大哥和证券界的带头大哥“联姻”了。

公告的准确描述是这样的:腾讯控股(00700.HK)附属的一家全资子公司Tencent Mobility Limited认购该公司约2.08亿股H股新股,认购价为每股13.80港元。

认购协议完成后,腾讯控股将间接持有中金公司发行后H股的12.01%及总股本的4.95%。

受此消息影响,中金公司次日股价上涨18.19%。反观腾讯,股价走势平稳,仅收涨0.23%,仿佛21日只是其历史上微不足道的一个日常。

股价走势或多或少说明了市场对这门姻亲的态度:中金更像是一个急于逆转命运走势的没落贵族。

中金公司昔日辉煌自不必多说。自成立起,肩负国企上市使命,备受上层重视,想当年,各种国企海外上市的大单接到手软。不过,中金不当大哥也已经很多年,去年底中金、中投宣布合并时,新财富曾详细梳理中金这些年的发展历程,

总结下来可以概括为,外部环境变化,传统强项业务市场份额下滑、内部人才流失、高层人事动荡、管理层更换等。

这些年,中金面临众多调整,其中,业务调整是核心。

除了传统优势项目——投资银行业务,

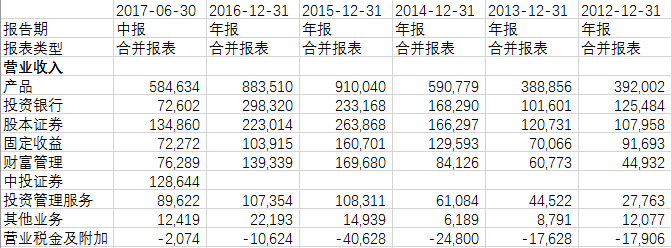

中金多元的业务架构中还包括股本销售及交易、固定收益、财富管理及投资管理业务等(图1)。

图1:中金公司业务构成

数据来源:WIND

从收入占比的分解可以看出,财富管理业务在中金内部发展迅速

。2017年上半年,财富管理业务的收入占比超越了投行业务,达到13.04%,成为多元业务中的亮点。

而它与之前的核心投行业务相比,最大的区别就在于,财富管理业务的对象不少是2C的,而投行业务只是2B的。

「

2018年《新财富》杂志大征订(月刊)」

财富管理市场庞大且发展迅速,但是目前为止,中国的财富管理市场仍然是处于春秋混战的态势,没有出现一个真正意义上的标杆企业。这几年各大券商都有意着力发展财富管理业务。相对而言,中金在财富管理业务上尤其上心。财富管理业务在其业务占比中增长明显,财报上占的篇幅也颇大。

在中金财报里,特意对财富管理市场进行了一番分析。2017年上半年,受到市场交易活跃度和佣金费率走低的影响,行业经纪业务收入继续同比下降。而与此同时,中国私人财富规模迅速提升,特别是高净值人群数量及资产积累的快速增长持续推动财富管理行业的发展;居民财富的配置在从银行资产专项金融资产转移的趋势仍未改变。未来基于复杂产品和服务的财富管理业务潜力巨大,通过提供一站式的财富管理解决方案来满足高净值人群多样化的财富管理需求将成为券商未来业务发展的重要方向。

没错,当年接大单还被嫌弃手不够快的中金,现在正积极地盯上了新富阶层口袋里的钱。而把握通向新富阶层入口的腾讯已先后和多家券商有过合作,腾讯理财通上线三年来用户数破亿,资金保有量超过1500亿元。

截至2017年6月30日,中金公司财富管理的客戶数量达到35540戶,较2016年末增長18.6%。客户账户资产总值达到月6877.89亿元,较2016年末增长11.1%;户均资产超过1900万元

(小编忍不住感慨一下,有钱人真多啊)。

来自中投证券的机构和高净值客户也分别达到5047名户和32.84万户,对应的账户资产总额分别为1.084万亿、2705.82亿元。

2017年中金中报称,中金继续加强了财富建立平台建设,整合优化原有组织结构,成立了财富服务中心,以配合财富管理业务战略发展,突出财富研究和产品服务的功能定位。财报中说,在监管趋近、去杠杆形势下,公司着重服务以投、融资为主要需求的高净值客群。

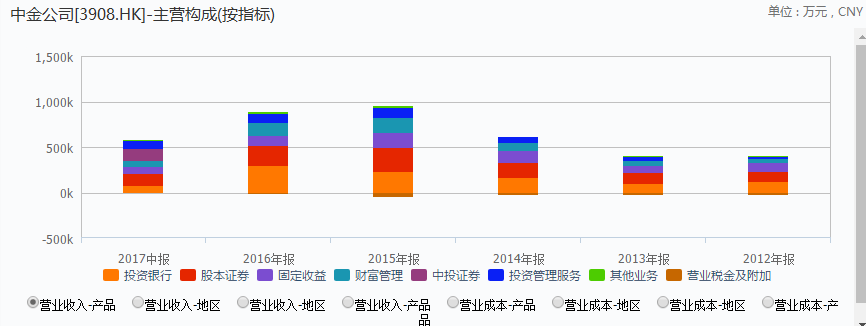

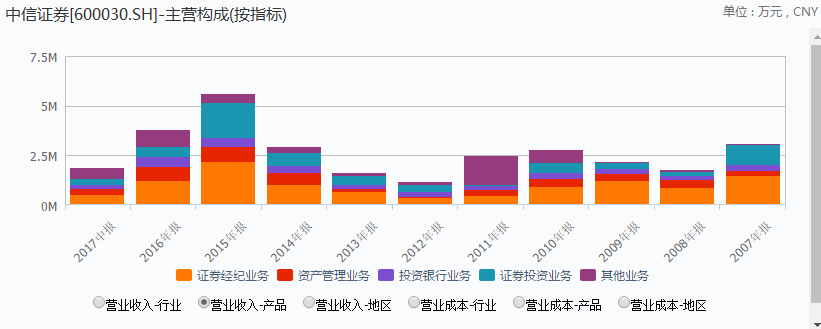

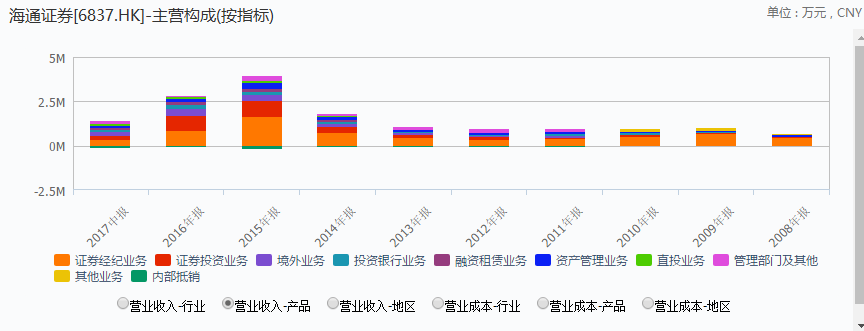

对比一下国内几家大型主流券商的主营业务构成,可以看到,财富管理几乎处于被忽略的位置。

中金的财富管理业务已经形成了鲜明的特色(图2、3、4)。

图2:中信证券主营业务构成

图3:海通证券主营业务构成

图4:广发证券主营业务构成

再仔细看下这次腾讯参股中金的公告,

双方盯住的果然还是财富管理业务。

小编搜了一下双方对外的说辞。中金首席执行官毕明建表示:“此次合作有助于中金以金融科技加速财富管理转型,为客户提供更加差异化的金融解决方案。”腾讯控股总裁刘炽平表示:“腾讯期望与中金在产品及服务方面进行系列合作,包括向中金提供我们先进的金融科技,以及引入中金在财富管理方面的能力。”

跟腾讯合作,中金下了一步漂亮的棋。虽然目前为止二者未来具体的合作方式尚且不清楚,但是凭借腾讯超强的生态级影响力,必将有力激发中金进一步往财富管理方向上的转型。

当前国内投行竞争加剧,从国际投行发展情况来看,差异化竞争是大趋势。欧美知名投行中没有一家能在全部业务上处于领先地位,有的在几类业务上较强,有的在某项业务上较强。例如,摩根大通的投行和商业银行业务贡献了较高利润;野村证券则主营经纪业务;瑞银则是典型的财富管理模式,其财富管理业务为其贡献额绝大部分利润。

强化财富管理业务的中金,大有在这方面争取到先发优势的潜力。

2016年中金宣布收购中投的时候,

市场上的解读是“二者业务互补”:中金财富管理业务以机构和高净值人群为目标客户,而中投证券则在全国布局了 192 家营业网点。

中金雄厚的研究实力以及不断加强的产品研发能力,搭配上中投证券庞大的零售客户基础和网点,都将为财富管理业务的发展形成有力支撑。

招银国际的分析师在点评中金中投合并时直接点出:中金收购中投证券的醉翁之意,不在于经纪业务,而在于财富管理业务。

当然,也有人站出来不屑地说,“中金会Care中投那几家营业部吗?”Care不Care谁也不知道,

但是2016年中金公司合计实现收入和其他收益89.4亿元,同比下降5.9%;净利润18.4亿元,同比下降5.8%;加权平均净资产收益率10.7%。

很快,8月25日,中金公司收购中投证券后的首份合并财务报表显示,中金的营业收入和净利润出现了大反转

,上半年,中金公司共实现营业收入58.67亿元,同比增长82.2%;实现净利润11.11亿元,同比增长93.2%;净资产178.21亿元,同比增长25.8%。

中金的这次中报涵盖了中投证券2017年4月1日至2017年6月30日期间的表现。

9月证监会公布的2017年证券公司分类结果中,中金公司的评级被上调到AA级,重新跻身国内券商“优等生”的行列。

本文仅代表作者个人观点,不代表本公众号立场。本公众号转载此文仅出于传播更多资讯之目的。如有侵权或违规请及时联系我们,我们将立刻予以删除。