公司发布2017年半年报,报告期内公司实现营业收入136.3亿元,同比增加58.8%;实现归母净利9.2亿元,对应EPS为0.29元/股,同比大增739.3%。公司将业绩大幅提升归因于煤炭去产能减产量系列政策,煤价回升明显。

点评

中报业绩大幅改善,符合预期。受益限制进口和联合限产,焦煤价格淡季企稳,旺季价格有望上行,半年业绩可乐观年化;国改仍在全力推进之中,公司希冀打造全球焦煤旗舰,资产注入预期强烈,维持“强烈推荐-A”评级。

➢

煤炭:受益供改煤价回升,业绩大幅增长。

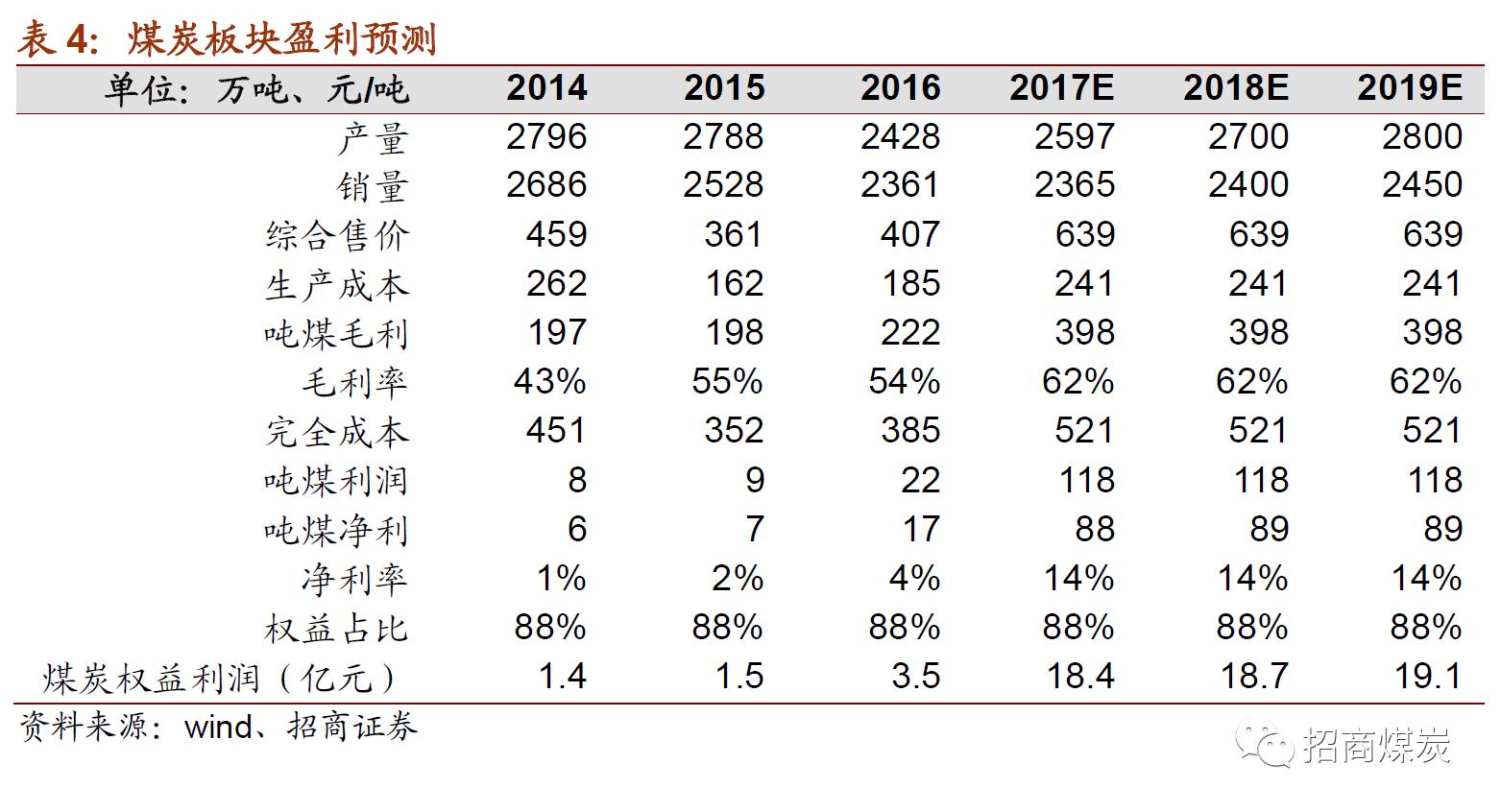

2017上半年原煤产量1304万吨,同比增加9.4%;煤炭销量1149万吨,同比下降11.8%。综合售价657元/吨,同比大增61.4%;测算生产成本244元/吨,反弹33.3%;吨煤净利100元,增加93元/吨;测算煤炭板块实现归母净利10.1亿元,同比大增1100%以上。后续天气转凉后迎来开工旺季,焦煤价格有望重新上行,煤炭板块业绩可乐观年化。未来煤炭供需偏紧情况仍将持续,煤价大概率处于高位震荡态势,预计2017-19年煤炭板块可实现归母净利18.4、18.7、19.1亿元。

➢

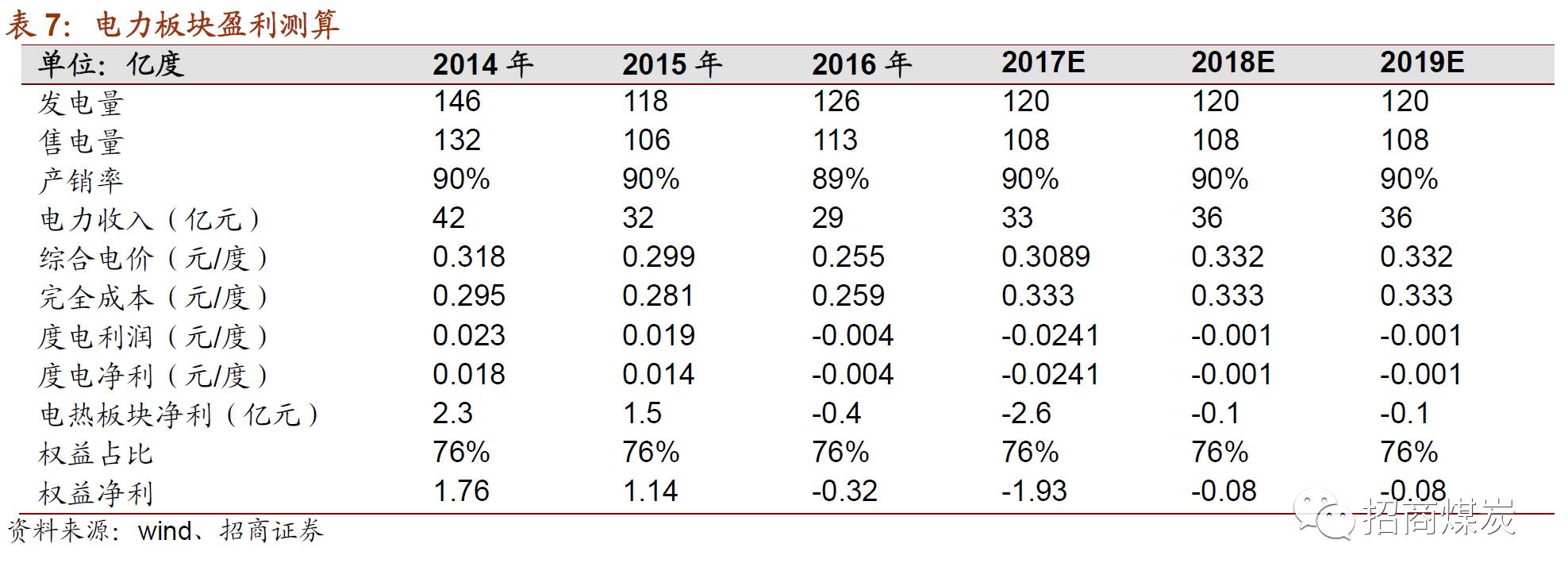

电力:煤价上涨,电厂盈利难言乐观。

2017上半年发电量60亿度,下降3.2%;售电量54亿度,下降1.8%;测算上网电价0.2859元/度,度电亏损0.0471元/度。自下半年起,山西省将上网电价上调为0.3320元/度,对于公司电力板块而言将大幅减亏,测算未来三年归母净利-1.9、-0.1、-0.1亿元。

➢

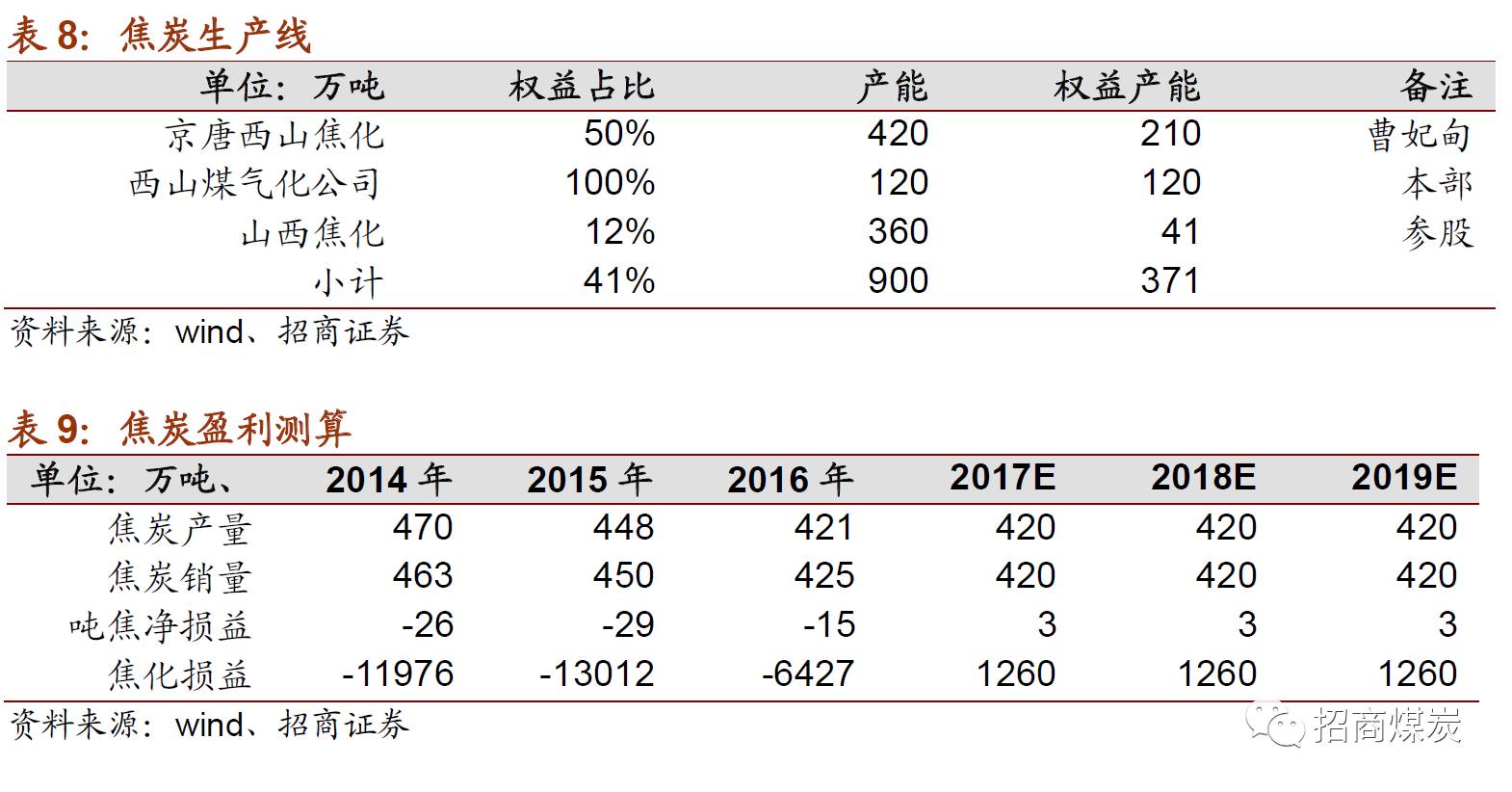

焦化:焦炭业务预计盈亏平衡。

2017上半年公司焦炭产销量分别为206、209万吨,微降约1%;预计未来三年焦炭产销量维持在420万吨水平,焦炭价格虽明显提涨,但焦煤价格持续高位运行,预计焦化板块将实现盈亏平衡。

➢

盈利预测及评级:

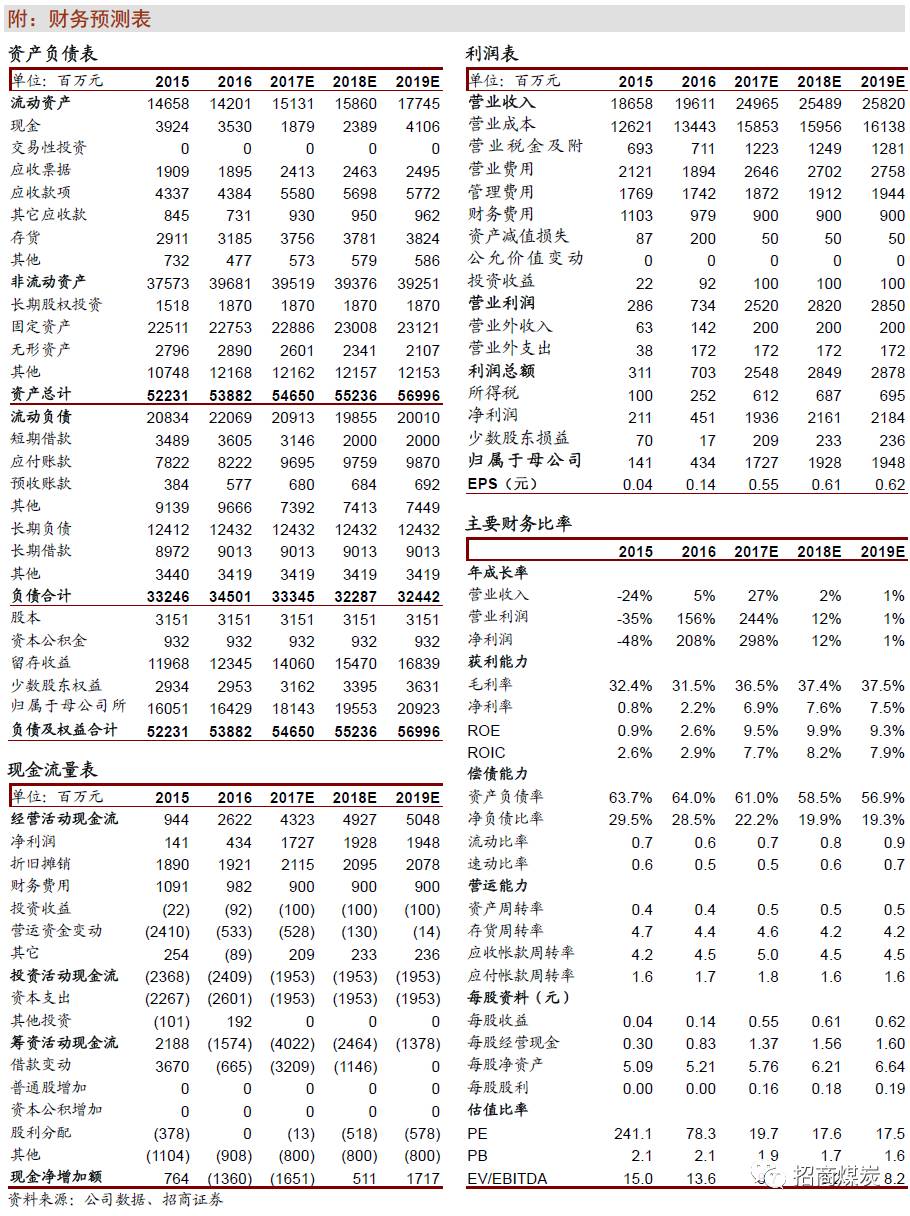

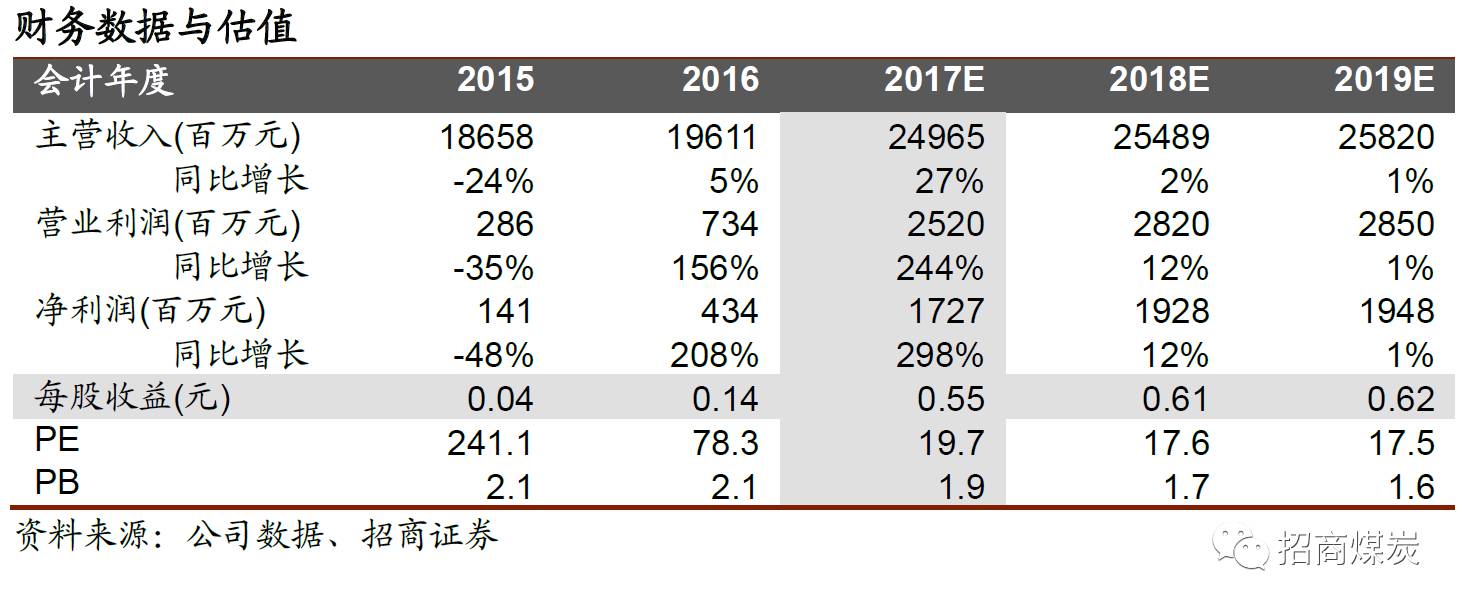

假定未来三年秦皇岛港Q5500均价维持在600/吨,京唐港主焦煤均价为1400元/吨,预计未来三年EPS分别为0.55、0.61、0.62元/股,同比增长298%、12%、1%;山西国企改革加速推进,焦煤集团近亿吨优质煤炭资产有望注入上市公司,打造全球焦煤龙头可期,预期业绩提升明显,维持“强烈推荐-A”评级。目前煤炭股短调基本结束,将随之展开第二重投资机会,公司作为焦煤龙头和国改重点标的,建议持续关注。

➢

风险提示:

煤价上涨引发政府逆向调控过度;国改进程低于预期。

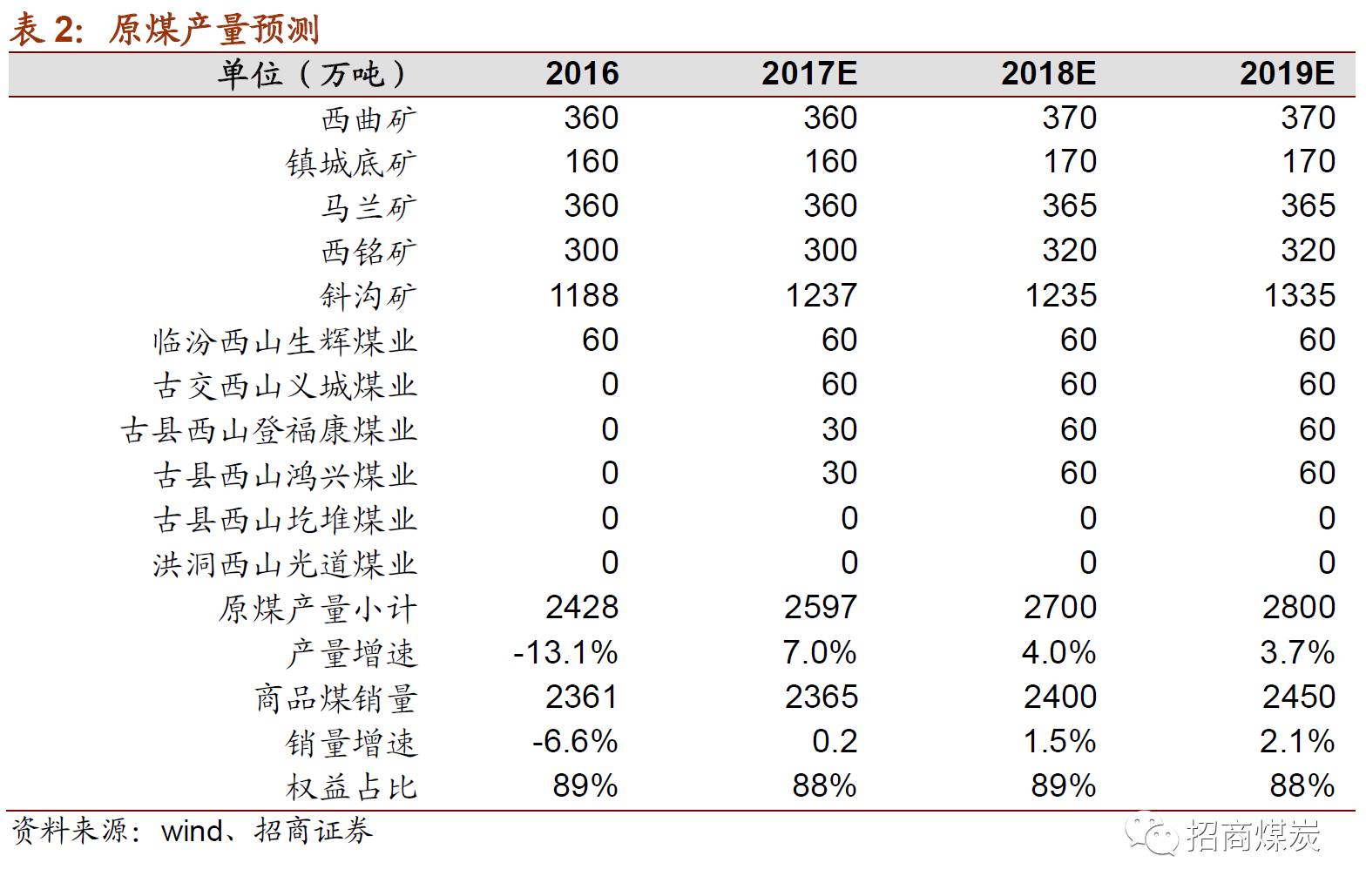

2017上半年公司原煤产量1304万吨,同比增加9.4%,主要原因是276限产政策的放开和整合矿的逐渐投产;其中洗精煤产量533万吨,同比下降5.7%,精煤占比41%,相较过去几年有小幅下滑。实现煤炭销量1149万吨,同比下降11.8%,其中精煤销量505万吨,同比下滑19.3%。

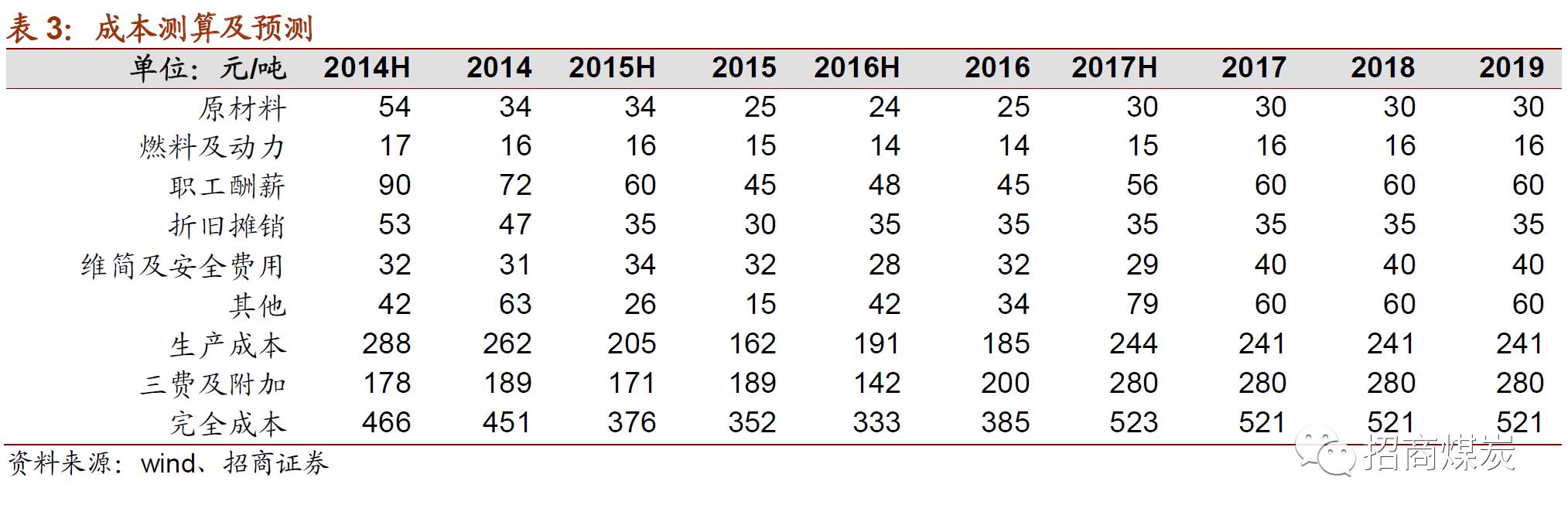

公司公布2017上半年年商品煤综合售价657元/吨,同比增加61.4%;按销量测算的生产成本244元/吨,反弹33.3%,推测是由职工薪酬上调所致;完全成本523元/吨,大幅增加63.3%,主要是由资源税金、到港运费等项目大幅增加所致;吨煤净利100元,较去年同期大幅增加93元/吨;测算煤炭板块实现净利11.5亿,大幅增加1138.6%。

短期公司无大型矿井投产或退出,随着276天限产政策放开,公司原煤产量会有所恢复,未来产量增加主要来自整合矿的投产,预计原煤产量中枢稳定在2700万吨,精煤产量中枢稳定在1200万吨附近。

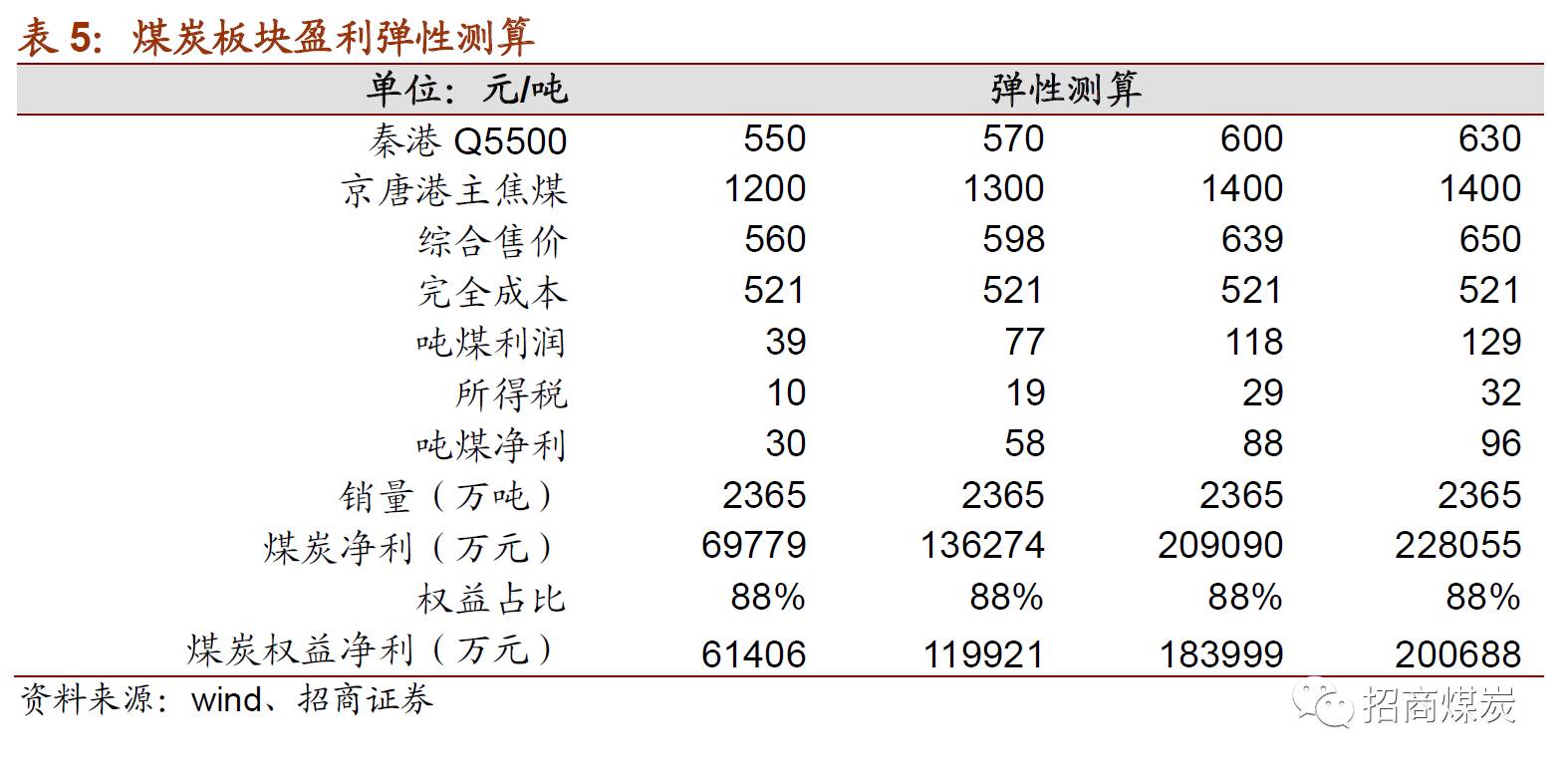

展望未来三年:预计煤炭板块原煤分别为2597、2700、2800万吨,同比增加7.0%、4.0%、3.7%;商品煤销量分别为2365、2400、2450万吨,同比增加0.2%、1.5%、2.1%。上半年公司综合售价657元/吨,对应秦港Q5500均价612元/吨和京唐港主焦煤均价1552元/吨的高位。预测未来三年煤价大概率处于高位震荡的态势,假定全年秦皇岛Q5500均价为600/吨,京唐港主焦煤均价在1400元/吨,测算公司综合煤价将维持在639元/吨,生产成本达到241元/吨,完全成本521元/吨,吨煤可实现净利88元/吨,煤炭板块净利21亿元左右,按照88%的权益占比计算,可实现归母净利约19亿元。

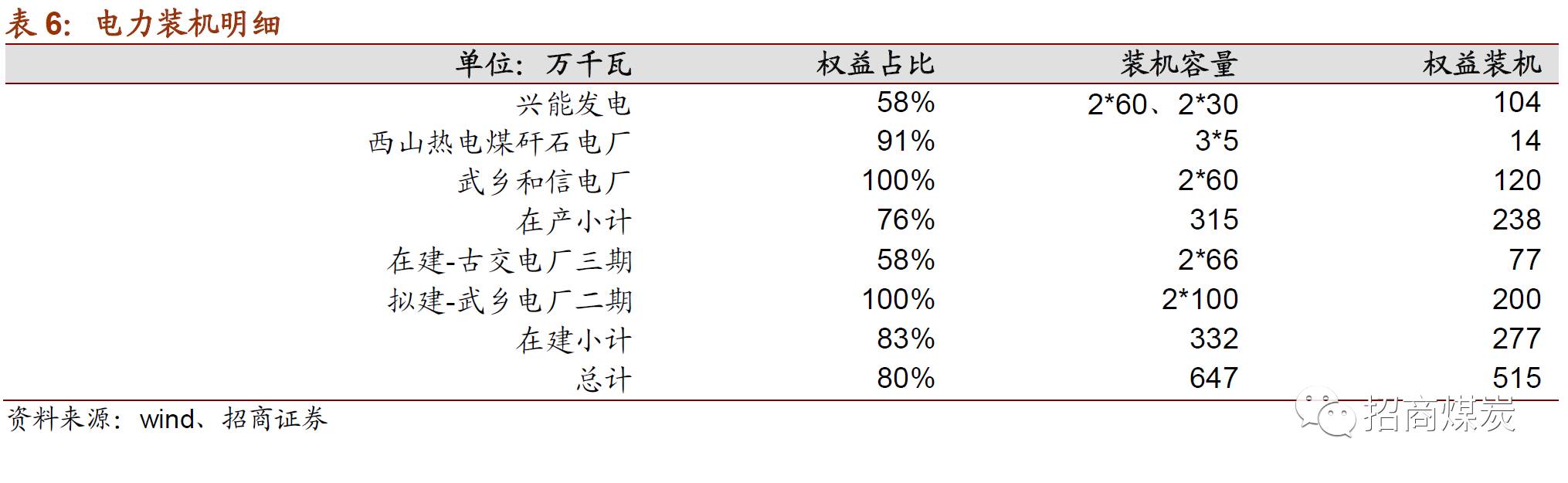

公司目前控股在役火电装机315万千瓦,其中权益装机238万千瓦,权益占比76%,在建装机332万千瓦,合计控股装机647万千瓦。2017上半年公司发电和售电量分别为60和54亿度,同比下降3.2%和1.8%,产销率维持在90%。测算上网电价0.2859元/度,完全成本0.3330元/度,度电亏损0.0471元/度。由于煤价高涨电厂成本居高不下,各省发改委已发文自下半年开始上网电价0.14分~2.8分不等,山西省已将上网电价上调为0.3320元/度,对于公司电力板块而言将大幅减亏。

展望未来三年,预计发电量维持在120亿度左右,售电量维持在108亿度左右,电价预计分别为0.3089、0.3320、0.3320元/度,完全成本维持在0.3330元/度,度电净亏分别为0.0241、0.0010、0.0010元,电力板块归母净利分别为-1.9、-0.1、-0.1亿元。

2017上半年公司焦炭产量206万吨,销量209万吨,同比小幅下降1%左右;本部的西山煤气化预计微亏,与首钢合作的京唐焦化盈利不到2000万元,与去年同期基本持平。

展望未来三年,预计焦炭产销量维持在420万吨水平,焦炭价格虽明显提涨,但焦煤持续高位运行,焦化厂盈利较为困难,预计基本实现盈亏平衡。

山西国改自今年2月起便备受关注,焦煤集团继汾酒之后成为此次国改排头兵。王一新副省长更是提出“要切实用好西山股份公司这个上市平台,通过上市公司解决企业的体制机制问题,同时充分发挥好市场化融资功能,通过一段时期的努力,

切实把这个平台打造成为全国乃至全世界炼焦煤市场上的龙头老大

”。

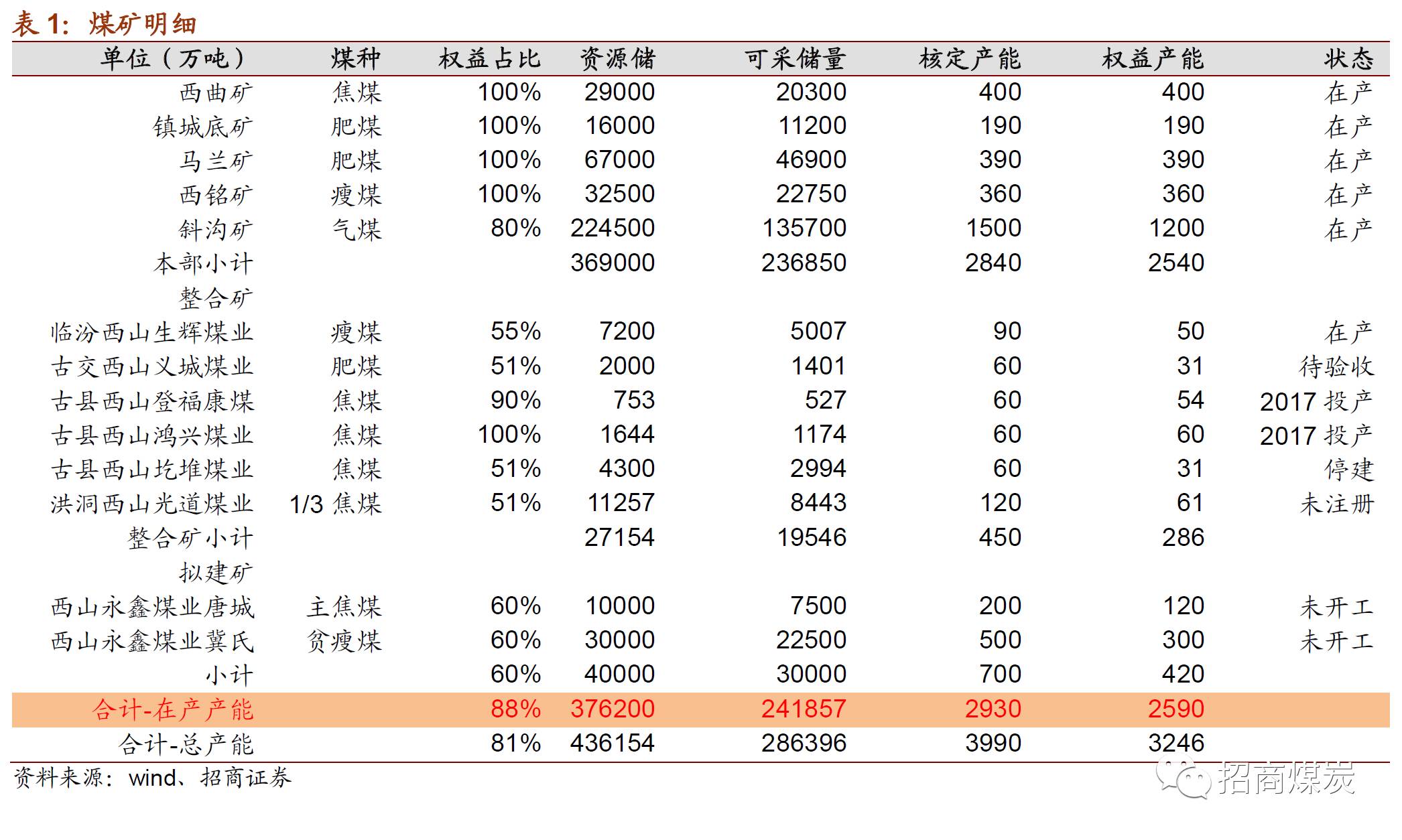

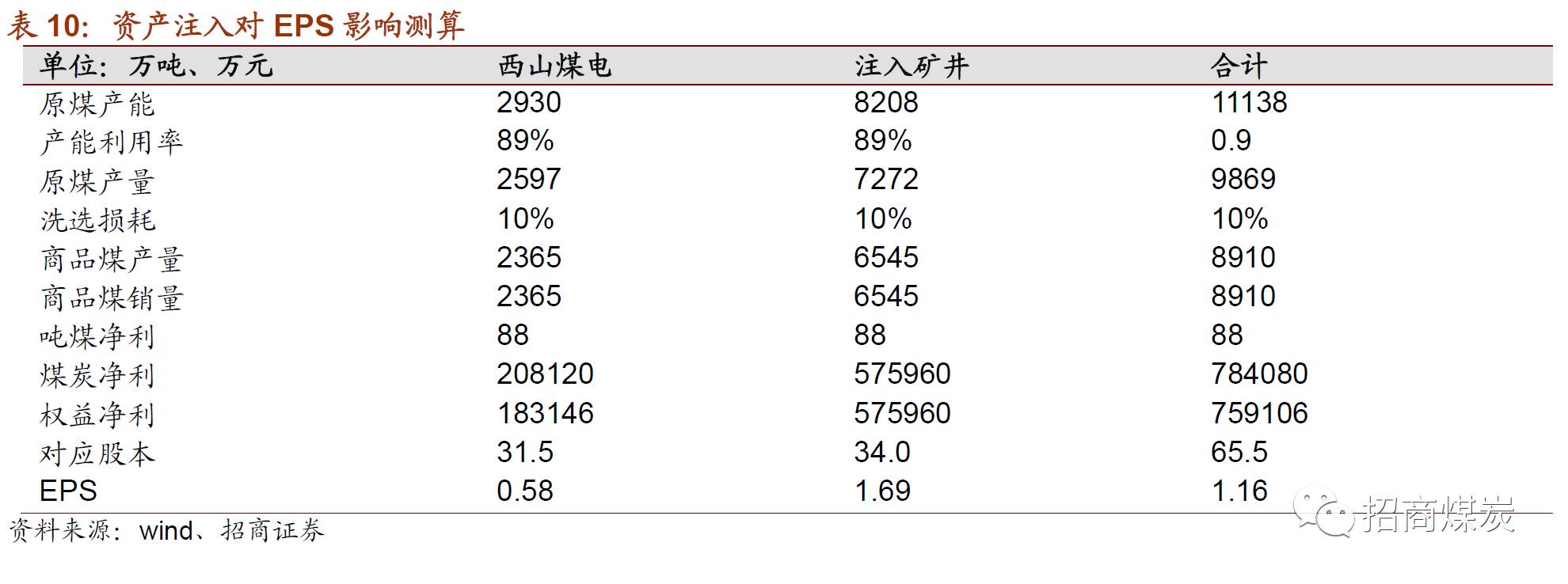

目前全世界体量最大的焦煤上市公司是澳洲的必和必拓,去年连焦精煤产量约为4000万吨左右,目前西山煤电炼焦精煤产量仅1200万吨左右,焦煤集团去年炼焦精煤产量是4312万吨。若要将公司打造为全世界焦煤龙头,则意味着集团的焦煤矿井几乎都要注入上市公司。

目前集团层面具备注入可能性的矿井产能 8208万吨,可实现商品煤产销量 6500 万吨,假定盈利能力和上市公司一致,则2017年可实现约58亿的净利。

假定未来三年秦皇岛港Q5500均价在600/吨,京唐港主焦煤均价在1400元/吨,预计可实现归母净利17.2、19.3、19.5亿元,对应EPS分别为0.55、0.61、0.62元/股,同比增长298%、12%、1%。山西国企改革加速推进,焦煤集团将继山西汾酒之后第二家推出国改方案,焦煤集团近亿吨优质煤炭资产有望注入上市公司,公司打造全球焦煤龙头可期,预期业绩提升明显,维持“强烈推荐-A”投资评级。

目前煤炭股短期调整基本结束,我们预计将随之展开第二重投资机会,公司作为焦煤龙头和国改重点标的,建议积极关注。