特高压+配网投资有望加速,公司作为二次设备龙头业绩增速超20%,有望享受龙头白马估值溢价。

●

维持增持评级。

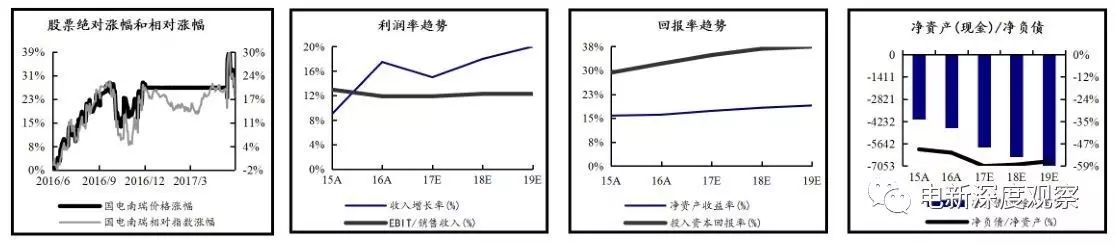

在特高压+配网投资欠账,未来三年有望加速的背景下,我们认为电力设备龙头白马有望享受龙马扩散的估值溢价。暂不考虑重组增厚与股本摊薄,维持公司2017-19年eps 0.71/0.84/0.99元,维持目标价20.50元,维持增持评级。

●

特高压+配网投资欠账较多,行业增长较为确定。

①目前特高压在建线路基本是大气污染防治计划线路,十二五规划与十三五规划均欠账较多,有望迎来另一个开工大年。②配网投资方面,2015年配网投资低于之前规划的3000亿元,2016年配网投资同比2015年下降较多,因此2017-2020年配网投资有望补投资欠账,行业增速无忧。

●

重组后南瑞三大增长点,二次设备龙头业绩增速超20%。

①重组前国电南瑞电网自动化利润占比80%,业绩增速超20%,自动化为软件属性享受部分估值溢价。②重组后,南瑞柔性输电、海外总包与34亿元新兴领域募投项目成为公司三大增长点,自动化业务在继保电气与中电普瑞注入后成为公司的现金牛业务。

●

电力设备行业龙头白马估值有望修复。

近期多行业龙头白马估值溢价明显,25%-40%业绩增速享受38倍左右的PE估值,在特高压+配网投资欠账,未来三年有望加速的背景下,2017年传统电力设备公司业绩增速20%-30%区间,估值中枢15-20倍PE区间,我们认为电力设备龙头白马有望享受龙马扩散的估值溢价。

●

风险提示:

电网投资低于预期风险。

十三五期间,国家电网将投资2.7万亿元建设以“五交八直”为核心的特高压骨干网架和跨区特高压直流工程。

1.1

特高压投资欠账较多

2017-2020年特高压线路有望迎来另一个开工大年。

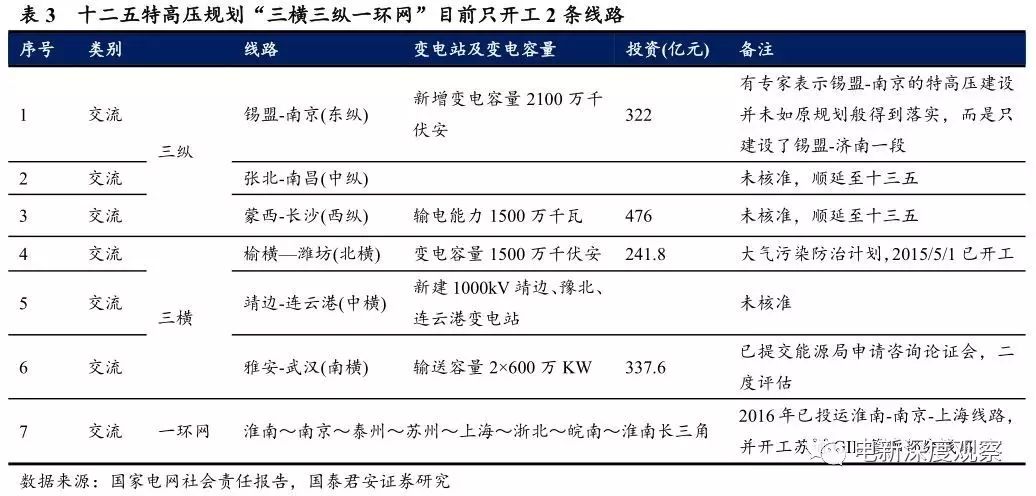

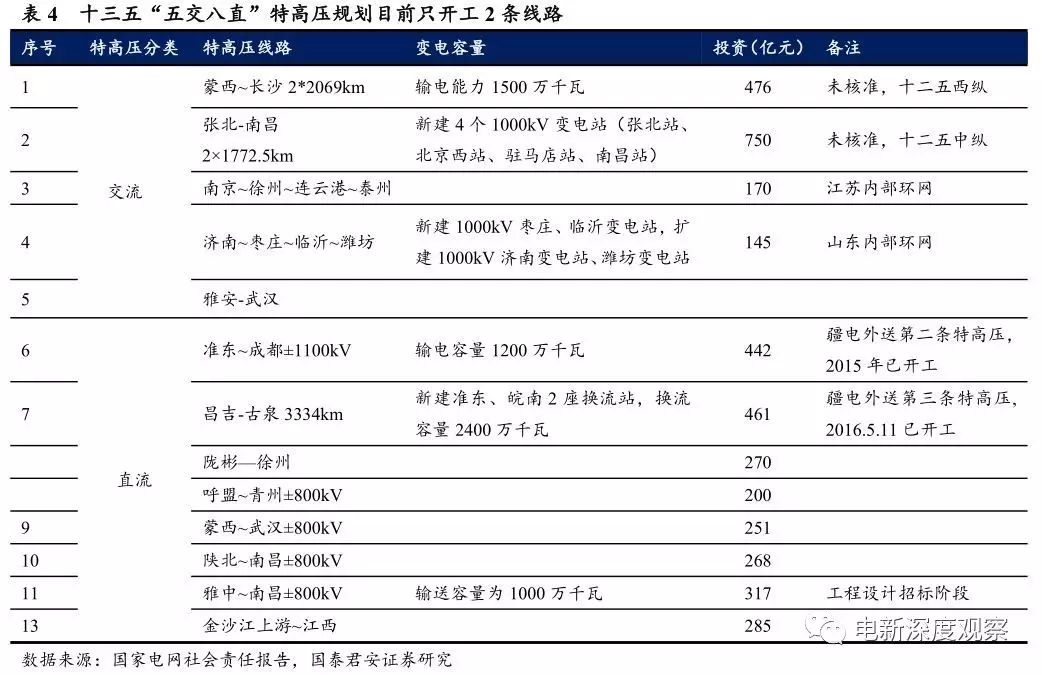

据2016年国家电网社会责任报告,目前国家电网投运11条特高压线路,在建9条特高压线路,南方电网在建1条特高压线路,而目前在建线路中基本是大气污染防治行动计划规划线路,十三五规划只开工1条线路,意味着2017-2020年特高压线路有望迎来另一个开工大年,从而完成特高压十三五规划(类似十二五末迎来特高压开工大年)。

十二五“三横三纵一环网”与十三五“五交八直”特高压规划欠账较多。

据《国家电网报》20170405,舒印彪提出在电网发展方面,建议尽快核准“西纵”“中纵”工程;将华北、华东、华中特高压主网架建设重点工程纳入“十三五”电力规划;上半年核准陕北—湖北和四川外送第4回特高压直流,尽早明确白鹤滩水电、金沙江上游、青海清洁能源外送方案。

“十三五期间”国内超过3000亿元+国外1000亿元的特高压投资有望再次提升行业景气度。

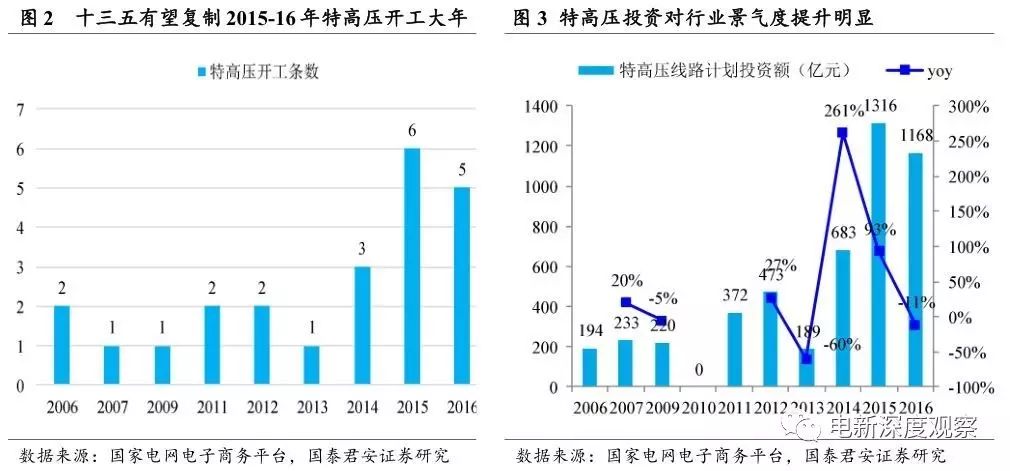

①十二五规划5条线路+十三五规划9条线路待核准开工,按每条线路220亿元投资预计,特高压国内有超过3000亿元投资欠账。②国际特高压线路上,有2条特高压线路(哈萨克斯坦埃基巴斯图兹-南阳±1100kV、俄罗斯叶尔科夫齐-河北霸州±800KV)与2条超高压线路(蒙古锡伯敖包-天津±660kV、新疆伊梨-巴基斯坦伊斯兰堡±660kV)尚未核准开工,国际特高压也有1000亿元左右的投资欠账。③2015年同比增速0.5%,为30年来最差一年,但特高压开工大年(2014年开工3条, 2015年开工6条)仍然逆势拉动行业景气度,2014年电网投资增速同比增长27%,2015年再同比增长17%;故2014-15年传统电力设备公司平均35%业绩增速,对应20-30倍PE,2015年大牛市估值迅速得到提升。

1.2

配网投资欠账较多

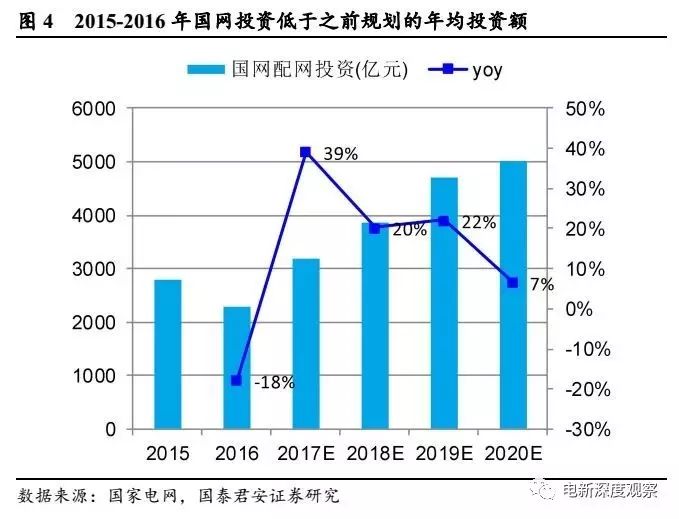

2015年7月31日,国家能源委员会公布了《配电网建设改造行动计划》,根据该计划,2015-2020年,配电网建设改造投资不低于2万亿元,其中,2015年投资不低于3000亿元,“十三五”期间累计投资不低于1.7万亿元,即“十三五”期间配网投资年均不低于3400亿元。

2017-2020年配网投资增速无忧。

2015年配网投资低于之前规划的3000亿元,且2016年国网及各省网公司配网设备只进行了两次招标,2016年配网投资同比2015年下降较多,因此2017-2020年配网投资有望补投资欠账,行业增速无忧。

2.1

重组前南瑞增速超20%

● 2.1.1 业绩拆分:电网自动化利润占比>80%,增速>20%

公司除风电光伏设备外,电网自动化、节能环保与工业控制业务板块2016年均实现20%以上的业绩增长。

电网自动化业务:

2016年电网自动化实现营业收入75.85亿元,同比增长22.41%,毛利率27%。其中调度自动化、变电自动化等产品稳定增长,配电自动化及终端设备、用电自动化及终端设备等产品及电网运维业务快速增长,在国网、南网市场的中标合同同比增长超20%。

节能环保业务:

2016年公司节能环保业务高速发展,实现营业收入14.37亿元,同比增长30.79 %,毛利率23.61%。公司大力推广电网节能、港口岸电、电动汽车充换电市场,签订浙江、福建、安徽等地区配电网节能改造、电能量提升项目,实现发电厂及工业废水零排放整体解决方案零突破,高压岸电、充电桩在南网成功推广应用,陆续签订神华富平水处理、珠海、中山港高压岸电、南网充电桩集招等项目,与大众、宝马、福特等众多车企签订充电桩供货协议,成功中标国网电动汽车公司车联网和贵州全省电动车运营监控平台。

工业控制(含轨道交通)业务:

2016年实现营业收入8.67亿元,同比增长71.83%,毛利率14.44%,工业控制领域相关行业配套电气设备市场需求下降、竞争加剧,市场占有率稳定但业务量、盈利能力有所下降;但轨道交通行业景气度高,公司产品业务市场占有率稳定,中标贵阳、昆明、常州等多套城市轨道交通综合监控系统,南京宁和轨道交通PPP项目顺利推进,西安3号线等8个轨道交通重大项目开通运营。

● 2.1.2

估值:南瑞软件属性享受估值溢价

公司电网自动化利润占比80%以上,电网自动化设备是指对电网进行控制保护、监测运维的硬件设备与软件系统,主要是继电保护装置、变电站自动化、调度自动化、配电自动化、电能计量计费自动化等。电网自动化重要性在于提高电网以及供电可靠性,对电网进行实时监测保护,减少计划及故障停电时间。

2.2

重组后的南瑞三大增长点

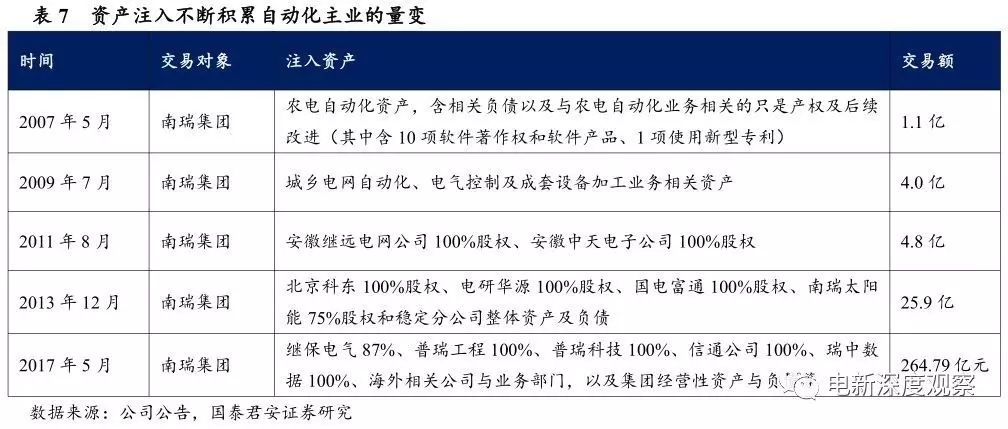

● 2.2.1 现金牛:资产注入不断积累自动化主业的量变

资产注入不断积累自动化主业

的量变。

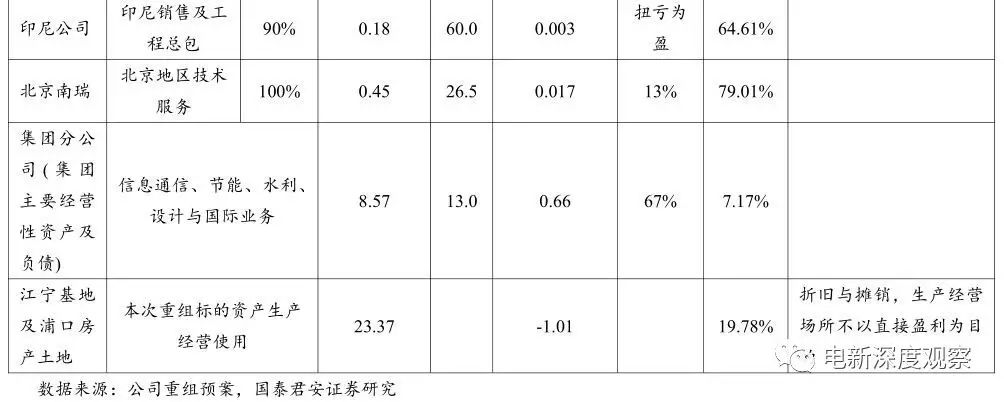

①2003年以来公司历经五次大规模的资产注入和整合,持续夯实电网自动化业务;②2017年5月公司发布重组预案,拟将继保电气、普瑞工程等集团优质资产注入国电南瑞,标的资产预估值264.79亿元,标的资产2016年归母净利润18.89亿元,14倍PE,大部分均为股份支付(发行17.21亿股、发行价13.93元/,并现金支付24.98亿元);③其中,继保电气与国电南瑞为电网自动化领域的同业竞争方,规模与盈利能力略优于国电南瑞,此次继保电气87%股权注入使国电南瑞自动化主业再下一城。

重组后国电南瑞将新增继电保护及柔性输电、电力信息通信、海外工程总包三大业务板块,本次重组旨在打造电力二次设备旗舰、解决同业竞争、落实国企改革、整合集团资源提升盈利能力、配套融资发展战略新兴产业。

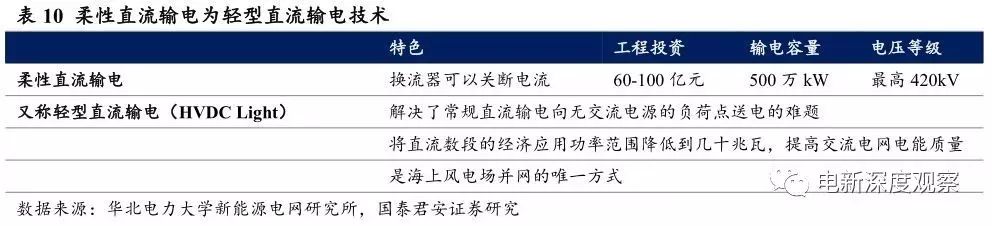

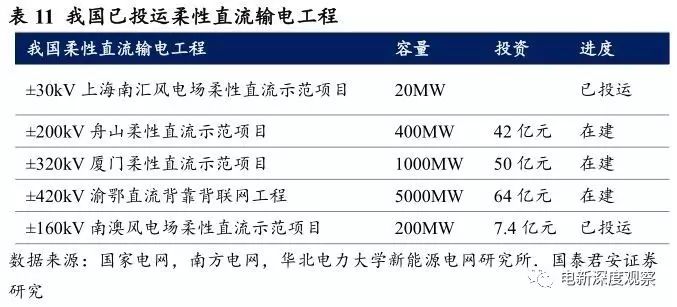

● 2.2.2 增长一:柔性输电2016年增长50%

普瑞工程柔性输电一次设备增速超50%。

普瑞工程(中电普瑞电力工程有限公司)主营柔性直流输电设备及系统集成、高压/特高压直流输电换流阀、电网安全稳定分析控制系统等产品,2016年营收12.08亿元,同比增长55%,净利润3.66亿元,同比增长617%,毛利率45%,同比大幅提升,主要因为2016年完工项目较多且收益率较高,使2016年毛利率大幅上升。

单条柔性直流输电工程带动电力设备投资40亿元,十三五柔性直流输电市场空间超400亿元,普瑞工程将充分受益。

2017年5月25日渝鄂直流背靠背联网工程开工建设,为世界上电压等级最高、输送容量最大的柔性直流输电工程,工程投资达64.9亿元,并将带动电工装备等相关产业投资41亿元,该工程在世界上首次将柔性直流输电电压提升至±420千伏,电力输送容量达到500万千瓦,计划2018年年底建成投运。工程将首次应用我国自主研制的大功率IGBT电力电子器件,并实现柔性直流输电的系统成套、设备研制、关键组部件和控制保护系统的全业务环节国产化。

● 2.2.3 增长二:海外总包工程

集团海外资产注入,南瑞海外业务有望放量。

据2013年公司重组承诺,南瑞集团重组主要是解决集团同业竞争,而此次南瑞重组将所有集团海外业务相关资产(含分公司、业务部门等单位)注入国电南瑞,随着国家电网发展方向逐渐转向海外,国电南瑞等国网系公司有望跟随国家电网在海外攻城略地,以对冲国内电网投资饱和的风险。

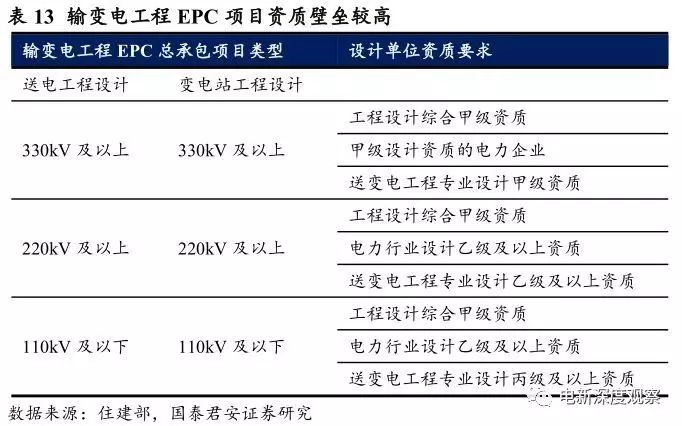

国际工程总包项目中的输变电工程含金量较高。

由于输变电行业相对路桥等基建行业壁垒较高、资质分类较细,技术含量高则对应附加值较高的属性,故成为各国企业争先抢滩的核心市场,发达国家跨国企业巨头市场份额较高。

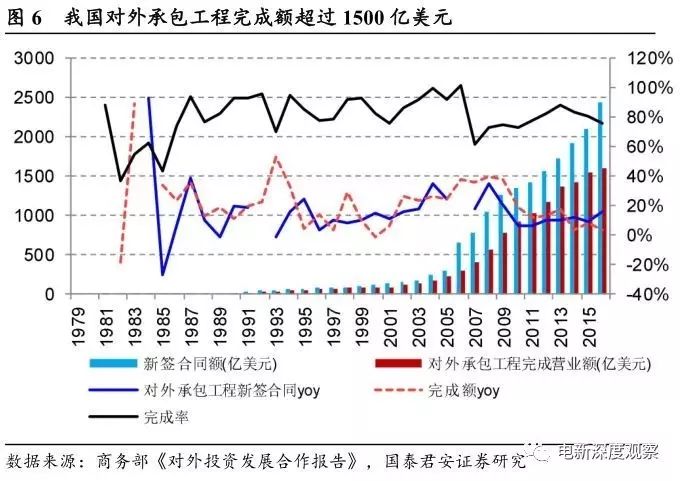

工程承包市场空间万亿元空间,电力工程占比近30%。

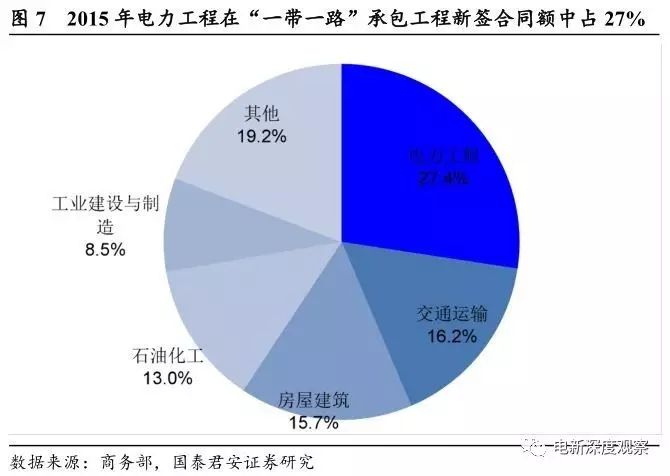

①2016年我国对外承包工程业务完成营业额10589.2亿元(折合1594.2亿美元,同比增长3.5%),新签合同额16207.9亿元(折合2440.1亿美元,同比增长16.2%)。②其中,对外承包工程方面,2016年我国企业在“一带一路”沿线61个国家新签对外承包工程项目合同8158份,新签合同额1260.3亿美元,占同期我国对外承包工程新签合同额的51.6%,同比增长36%;完成营业额759.7亿美元,占同期总额的47.7%,同比增长9.7%。

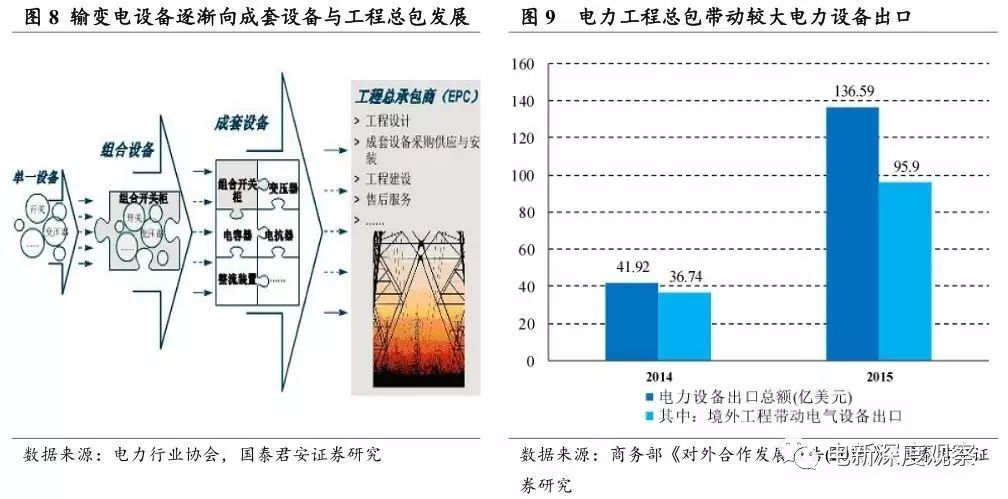

输变电工程总包与输变电设备出口相辅相成

。

①组合设备在国网招标采购中占比持续上升(配电变台成套化招标新规等),行业龙头纷纷提高成套设备供应能力以应对行业变化。②同时,据商务部数据,我国境外电力工程总包对设备出口产生较大协同效应:2015年我国电力设备及技术出口总额为136亿美元,其中,境外工程带动设备出口总额95.9亿美元,同比增长161%。

输变电工程业务的“总包+设备”模式毛利率高于工程类公司。

对比电建/交建一类建筑工程公司14%的行业平均毛利率与平高/西电一类设备公司28%的毛利率,“总包+设备”模式毛利率可达20%。

● 2.2.4 增长三:募投项目打开中长期增长空间

南瑞拟以34亿元募集资金投向IGBT电力电子等设备。

定增募集资金不超过61亿元(10名特定投资者,锁一年),发行股份不超过4.85亿股,定增价格不低于13.93元/股,其中27亿元为支付对价和中介费用等,34亿元投向IGBT、电网控制系统、大功率电力电子等设备。

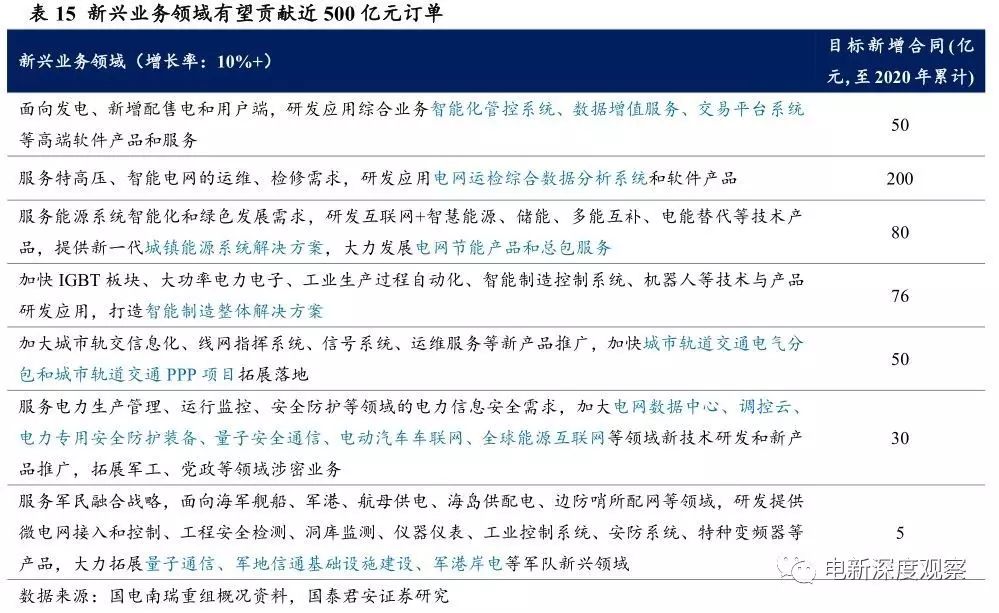

作为国网系二次设备龙头,公司拿单能力突出,至2020年新兴业务新增合同目标累计约500亿元。

其中,特高压与柔性输电网的运维检修领域新增合同累计目标为200亿元,电网运维监测与数据分析系统将接力公司电网自动化业务贡献业绩及10%以上的增速。