【报告导读】

与其在市场快速上涨中降低选股标准,我们宁可选择一家具有20年增长纪录的优质企业,等待其估值回归8倍市盈率。

【投资要点】

1.

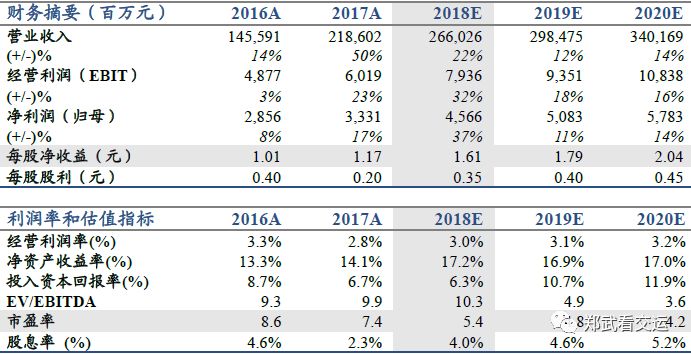

上调盈利预测和目标价,维持“增持”评级。

供应链可持续增速15%,房地产进入结算高峰期,一级土地开发持续兑现利润。上调2018-20年EPS预测1.61/1.79/2.04元(原预测1.40/1.50/1.61元),扣除一级土地开发和资产减值后的经常性EPS 1.40/1.60/1.92元。根据分部估值法和历史平均PE法,上调目标价至12.88元(原目标价12元)。

2.

市场份额具备长期提升空间。

供应链和房地产市场容量巨大,行业集中度持续提高。建发股份作为供应链龙头和中型房地产商,多年来持续提升市场份额。2010年以来,竞争优势推动供应链业务量和房地产销售额快速增长,市场份额快速提高。

3.

2018-20年主业利润增速15%。

市场份额提升推动供应链利润可持续增速15%,房地产结算进入高峰期推动利润高增长。此外,一级土地开发潜藏50亿净利润,有望陆续兑现。2018年PE处于2005年的历史低位水平。

4.

悲观预期修复,有望推动估值修复。

一是钢价远期贴水大幅收窄,对大宗商品价格的悲观预期修复;二是房地产行业平稳,对房价和销售的悲观预期修复;三是中美贸易冲突缓和,对国际供应链业务的悲观预期修复。随着悲观预期修复,建发股份的估值也有望从历史市盈率的最低位,逐步回升到长期市盈率中枢。

5.

风险提示。

大宗商品价格大幅下跌,房地产销售减少,房地产销售价格大幅下降,房地产计提大额资产减值损失,融资成本继续大幅增长。

【报告正文】

1.

供应链:份额提升,销量持续高增长

供应链业务销量持续高增长将推动利润持续增长。销量增长源于份额提升,份额提升源于竞争优势,竞争优势源于管理和规模。而收

取服务费的

稳定盈利模式和严密的风控体系,将使利润随收入增长。

。

1.1.

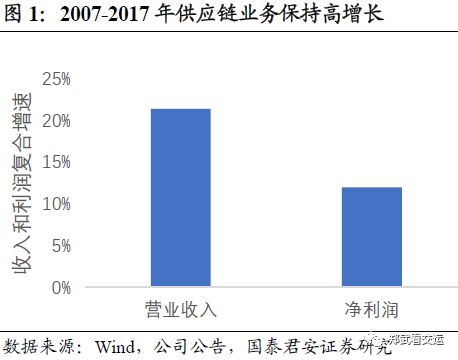

供应链业务量保持高增长

建发股份供应链业务保持高增长。建发股份是全国供应链行业龙头,过去十年收入保持20%以上年复合增长,核心大宗品类的增长尤为突出。

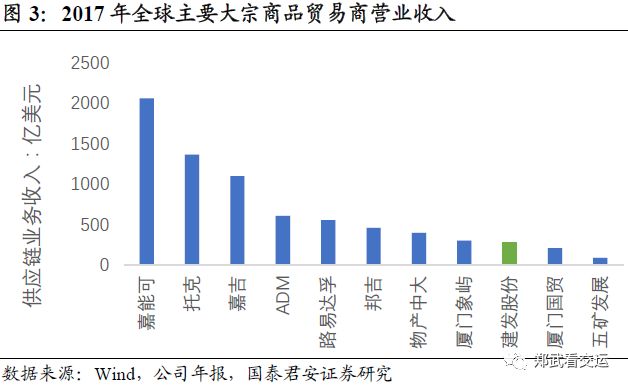

建发股份供应链收入已是国内领先,但国内市场份额还较低,规模与国际巨头还存在很大差距。

1.2.

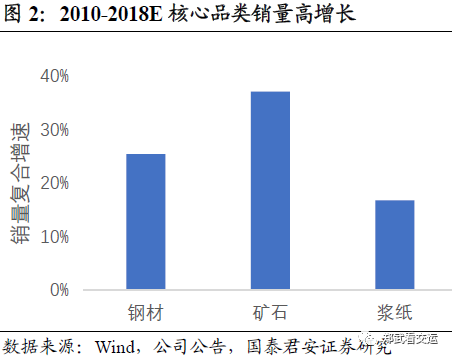

销量增长来源于份额提升

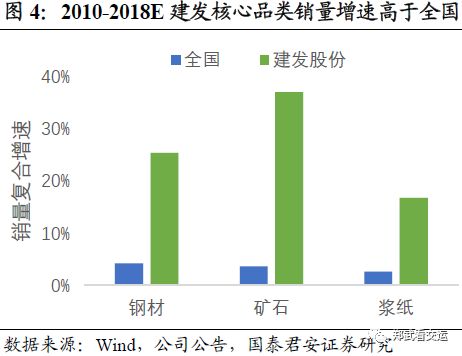

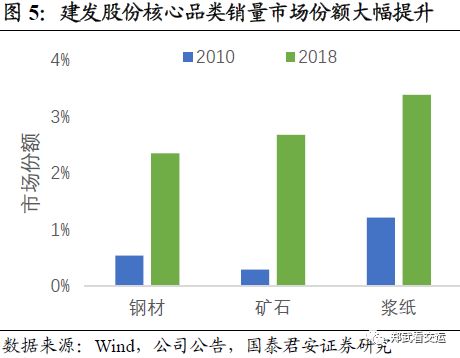

核心品类销量高增长源于市场份额提升。2010年以来钢材、铁矿石、浆纸的全国销量低增长,但是建发股份的销量保持高增长。这背后,是建发股份的市场份额大幅提升。

市场份额提升源于竞争优势。大宗供应链企业的竞争力体现在服务水平、资金成本、风控能力、周转效率等。头部企业经过多年的发展,服务水平普遍较高。头部企业都是世界500强,巨大规模实现了风险的分散,令融资成本明显低于中小企业。头部企业有完善的风控体系,赚取服务费的模式风险较小。头部企业客户多、销量大,周转效率较高。

1.3.

毛利率不随商品价格下降

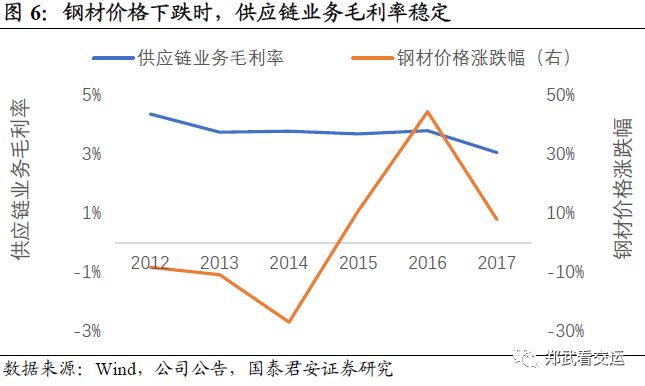

钢材价格下跌,建发股份供应链业务毛利率稳定。建发股份供应链业务是赚取服务费的模式,不赚取价差,所以大宗商品价格波动对毛利率影响很小。

服务费率与大宗商品价格有反向关系。服务费主要体现在物流和资金服务,当商品价格下跌时,物流费用稳定而商品价值下降,服务费率反而可能上升。

2017年毛利率下降部分与商品价格上涨有关,还与公司加快周转有关。周转加快意味着存储时间和垫资时间缩短,服务费率随之下降。

1.4.

严密的风控体系

经过多年的发展,建发股份积累了丰富的风险管理经验,已形成一套行之有效的风险控制体系,着重防控价格风险、信用风险、仓储风险、道德风险等。

第一,大宗供应链业务提供增值服务、赚取服务费,价格风险小。传统贸易商通过“价差”获利,较少提前锁定下游订单与价格,具有风险敞口。建发股份则通过提供供应链服务获取合理的“服务费”,所有采购都提前锁定下游订单与价格,并要求缴纳保证金,敞口风险较小。

第二,建发股份拥有成熟的风险管控体系,信用风险小。一是风险控制委员会对大宗商品和重大合同运营风险进行严格管控,每年对销售客户进行资信审查,并根据资信状况实行差别化定价。二是重视对应收账款的管理,针对每个客户的信用额度均是在综合考虑其规模、资信情况、历史交易记录等因素后设定的,坏账率处于行业较低水平。

第三,建发股份仓储环节风险小。在大宗供应链运营业务中,仓储环节的库存混淆或仓储商以次充好等行为会影响公司的利润。建发股份的合作仓储企业均为国有企业,信用有保障,仓储环节存在的风险较小。

第四,建发股份拥有成熟的员工道德风险控制体系。建发股份施行奖金递延支付机制与风险终身追责制,有效的杜绝了员工“重发展、轻质量”、“重规模、轻风险”、主体责任履行不到位、执业质量良莠不齐、业务发展与内部控制脱节等现象。

2.

房地产:滞后结算,利润有望高增长

房地产业务有望持续较快增长。一方面,2017-18年销售高增长将推动2019-20年结算收入和利润高增长。另一方面,积极的拿地和销售策略,意味着2019-20年销售金额有望保持较快增长。

2.1.

快速成长的中型地产商

建发股份是福建省内的房地产龙头企业之一。房地产开发业务立足于福建省,辐射东南沿海一二线城市。房地产开发定位于中高端,具有较强的品牌影响力和溢价销售能力。房地产开发业务由建发房产和联发集团运营,两家公司的合计销售金额在行业内排在前25名。

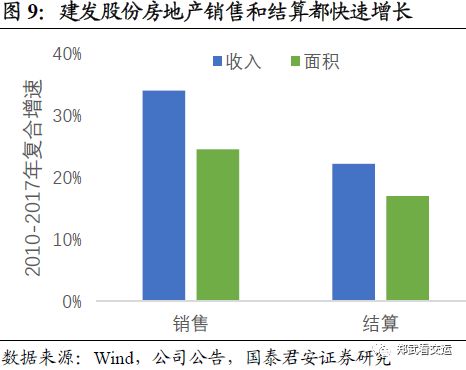

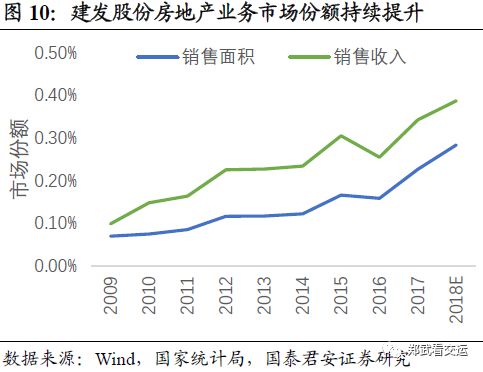

房地产业务持续高增长,市场份额提升。2009年以来,建发股份房地产销售额和销售面积都快速增长,市场份额大幅提升,提升速度快于前十大地产商的平均值。

房地产业务有望保持较快增长。建发股份对房地产业务的要求是做大做强,成为行业中上游的地产商。每年拿地金额保持在前一年销售额的50%-60%,土地储备和开发项目都保持稳定增长。所以,我们预计房地产业务将保持较快增长。

2.2.

销量高增长推动结算高增长

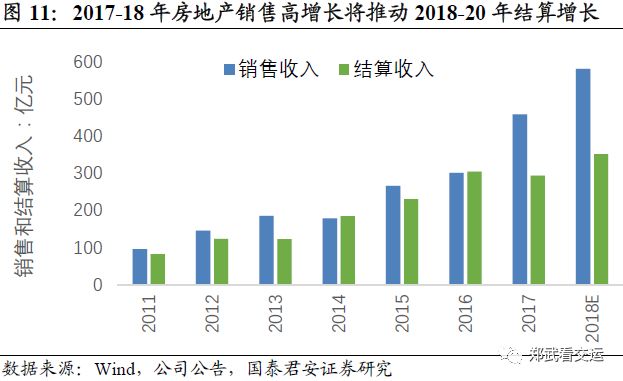

2017-18年房地产销售高增长将推动2019-20年结算高增长。考虑房地产开发过程,往往销售以后2-3年才进入交房结算期。2017年和2018年建发股份房地产销售高增长,将推动2019年和2020年结算高增长。

2.3.

利润率有望保持稳定

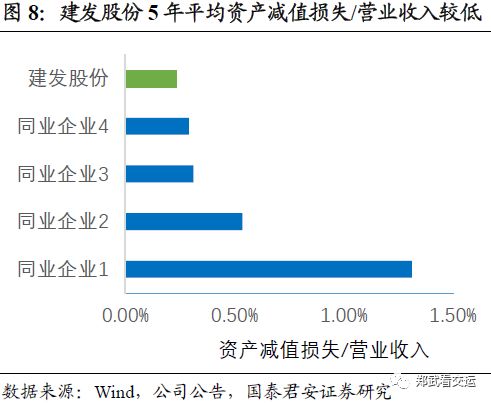

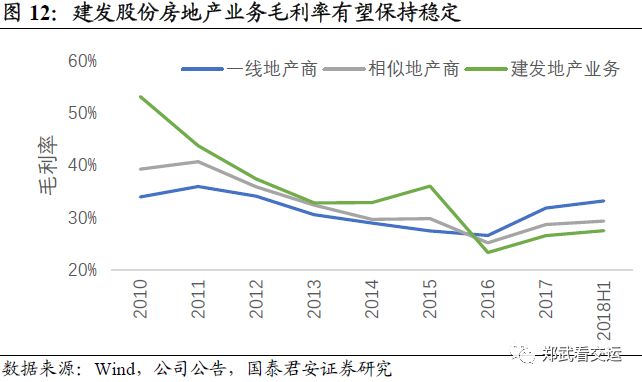

开发项目的利润率有望保持稳定。尽管房地产调控持续、房价出现回调,但是公司谨慎拿地的策略,确保开发项目的利润率能保持稳定。预计2018年销售及开发项目的毛利率将维持在30%左右。

3.

一级开发:连续出让,释放利润和现金流

2018年出让两块土地将贡献归母净利润13亿元以上。2019年有望继续出让土地,并获得新的一级开发项目。一级土地开发不仅能贡献净利润,还能带来大量的现金流入。

3.1.

一级开发土地或将连续出让

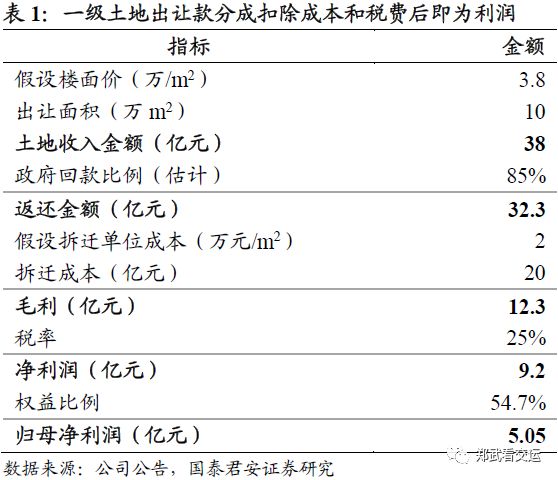

2018年出让两块土地,预计贡献归母净利润近13亿元。2018年,厦门市岛内间隔4年后重新开始出让住宅用地。2018年9月和12月,建发股份的两块一级开发土地获得出让,共25万平方米。

2019-20年有望继续出让一级开发土地。2018年的土地出让为2019年提供了示范,2019年出让将更加顺畅。建发股份的一级开发土地,尚有94万平方米,假设2019和2020年出让面积都是25万平方米。

一级开发土地出让释放利润和现金流。土地出让的意义,不仅在于释放利润,更在于增加现金流入。根据出让款85%的分成比例,出让款的2/3左右将作为现金流入建发股份,从而改善公司的现金流。

3.2.

潜藏50亿元归母净利润

剩余一级开发土地潜藏归母净利润50亿元左右。截止2019年初,建发股份尚有一级开发土地94万平米。按照2018年出让土地的价格和成本估算,能贡献归母净利润50亿元左右。

3.3.

有望获得新的一级开发项目

建发股份有望获得新的一级土地开发项目。一方面,厦门市岛内还有部分区域需要旧城改造,有望进行公开招标。另一方面,建发股份具有较强的开发实力和丰富的开发经验,有望中标新的开发项目。

4.

风险分析

4.1.

大宗商品价格波动风险

尽管赚取服务费的模式基本不承担价格波动风险,但是大宗商品价格下跌还是会导致收入和利润增速下滑。

4.2.

房地产调控政策趋严风险

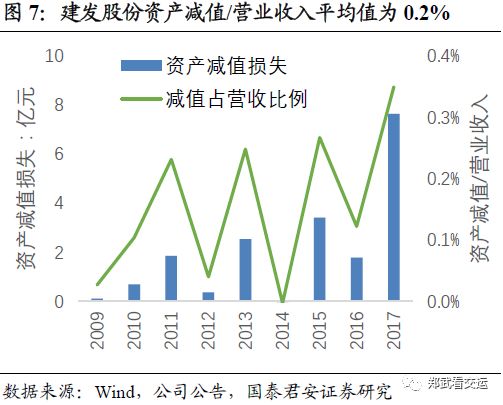

房地产调控政策进一步趋严。限购政策可能导致房地产销售收入增速低于预期,限价政策可能导致利润率低于预期。此外,开发项目可能计提存货减值损失。

4.3.

融资成本上升风险

大宗供应链和房地产开发都是资金密集型业务,如果有息负债继续大幅增长,可能导致融资成本大幅上升、利润增速下滑。

敬请关注国君交运建发股份系列报告:

《

经营再上台阶,价值终将回归