一、

17年上半年净利润9265万元,第2季度环比增长111%

公司17年上半年归属母公司净利润9265万元,同比增长149%,折合每股收益0.10元。第2季度净利润为6284万元,环比增长111%。其中第1、2季度EPS分别为0.03元、0.07元。

二、上半年焦炭产量同比增18%

目前公司拥有焦炭520万吨/年、煤焦油23.7万吨/年、粗苯6.93万吨/年、甲醇31万吨/年、LNG25万吨/年、合成氨9万吨/年、煤泥发电2×12MW和蒸压粉煤灰砖8,000万块/年。公司发展方向是“减焦增化”,即把冶金焦改成化工焦,利用化工焦提取化工品。

17年上半年,公司焦炭产销量分别为256、292万吨,同比增长18%、下滑8%,平均售价为1459元/吨,同比增长147%;

三、

稳健推进“减焦增化”转型升级

公司拟非公开发行募集资金24.6亿元用于焦化转型示范项目一期工程,增发价不低于5.31元,增发股份不超过4.63亿股;目前已收到证监会核准。该项目总投资50亿元,以传统焦化企业转型生产的化工焦为主要原材料,生产180万吨甲醇、21万吨LNG、16万吨碳铵等煤化工产品,消化原料化工焦约250万吨/年。

此外,公司预计子公司新丰科技和黑猫能源的减焦增化技改,将于17年下半年试运行;龙门煤化“48万吨/年尿素项目”预计年内能够试产出合成氨;内蒙古黑猫加快项目可研调整论证工作;公司拟合资设立延安黑猫(主要产品为LNG、甲醇、合成氨等煤化工产品),促进减焦增化产业升级。

四、

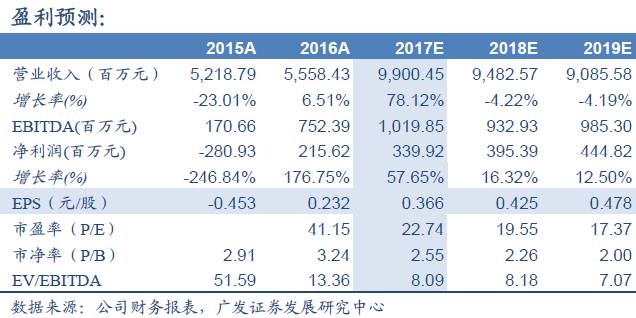

未考虑非公开发行,预计17-19年EPS分别为0.37、0.43和0.48元

公司努力推进减焦增化的转型升级,逐步开拓焦化产品深加工。未考虑非公开发行,预计17-19年EPS分别为0.37元、0.43元和0.48元,但目前公司估值偏高,17年的市盈率为23倍,给予“持有”评级。

风险提示:

减焦增化进度不及预期,产品价格走势低于预期。