【报告导

读】

百世是一家以科技精神,探索未来世界的另类物流公司。

随着其快递业务跻身第一梯队,公司物流业务矩阵的战略投资价值凸显。

【投资要点】

1. 首次覆盖,评级“增持”。

百世是电商快递五强中唯一的非“桐庐系”公司,这家工程师管理的加盟制快递不缺乏执行力。仅考虑快递业务,考虑其追赶成功的概率,基于单票市值法与重置成本法,我们认为其合理市值为

218

亿元(人民币,下同,除特殊说明)。百世在快运、供应链云仓等领域的矩阵布局,成败尚难料,但为未来物流生态进化,培育了基础能力。我们预计百世集团

2019-21

年盈利为

-0.8/3.5/8.1

亿元。首次覆盖,给予“增持”评级,目标价

8.04

美元。

2.

快递是

核心业务,降本提质考验管理能力。

快递具有先发优势属性,百世起步晚却发展快。正通过“做规模、降成本、提质量”三个阶段,逐步实现赶超战略。网络业务的后发劣势,至今制约盈利能力。

2019

年启动的第三阶段“提质量”,尤为困难也尤为关键。

3.

探索物

流矩阵,复杂生态演化

。快递高增长的同时,百世前瞻性地投入快运、供应链云仓和店加等多个领域。社会物流生态不断演进,百世轻资产的探索短期虽难见成效,价值在于提升企业长期的适应能力和进化能力。但在激烈竞争环境中的前瞻性投入,将考验企业的资本实力。

4.

物流生态的战略价值。

电商快递竞争激烈,百世集团尚未盈利,风险大于其他上市快递,但预期风险回报也更丰厚。当前电商快递行业第一梯队已经形成,新建快递公司成功的概率极小。展望未来中国物流生态格局,考虑百世的科技基因和矩阵布局,也许已具战略投资价值。

5. 风险因素。

行业增速骤降、价格战大幅加剧、网络稳定性、现金流与资本。

目 录

1. 快递行业独特的“探索者”

1.1. 起步晚,发展快

1.2. 百世快递发展三阶段之一“做规模”:轻资产,重科技;多转运,小加盟

1.3. 百世快递发展三阶段之二“降成本”:规模经济显现,成本差距缩小

1.4. 百世快递发展三阶段之三“提质量”:先有品质,后有价格

2.

战略价值:有进化能力的复杂物流生态

2.1. 目标远大,执行稳定

2.2. 风控:轻资产、高周转

2.3. 协同:雏形初现,但仍具挑战

3.

估值与回报:首次覆盖,给予“增持”评级

3.1. 快递业务仍是当前最主要的价值来源

3.2. 单票市值法

3.3. 重置成本法

4.

风险因素

4.1. 价格战的影响因素

4.2. 价格战的承受能力

4.3. 新业务导致的现金流压力

4.4. 融资能力是关键变量

【报告正文】

1. 快递行业独特的“探索者”

许多投资者接触到百世,是从百世快递开始的,百世快递是百世集团的核心业务之一。从成立之初,经过不足十年的发展,百世快递已从快递第二梯队跻身第一梯队,与四家桐庐系企业成为电商快递五强,份额合 计接近 80%。

而与第一梯队中背景相似、文化相似的四家桐庐系企业相比,百世快递是独特的“探索者”。百世快递从成立时间、团队背景、发展战略、发展速度、网络结构方面,都与通达系存在较大不同。这背后的差异,体 现的是百世以比较优势为出发点,制定的“三步走”的正确赶超战略。

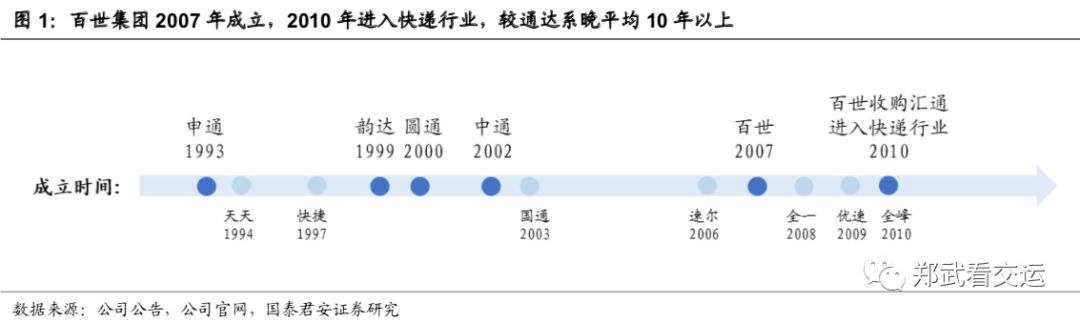

1.1 起步晚,发展快

百世集团成立于

2007

年。根据早年媒体对高管的采访,百世的初心,是做一家供应链的“科技公司”。

2010

年百世集团通过收购“汇通快运”,进入快递行业,收购后更名为“百世汇通”,

2016

年改名为“百世快递”。

2010

年,淘宝已成立

7

年,通达系已平均成立

10

年以上,天天、快捷、国通、速尔、全一和优速也均已成立。在一个具有规模经济与先发优势 的行业里,百世起步较晚。

2011

年至今,当年近

2000

家注册快递企业大多数已经接近消亡,生存壮大的电商快递五大龙头,仅有百世集团与桐庐系。

虽然起步较晚,但百世从

A

轮融资即获得阿里巴巴支持。在上市前

A-G

轮

8

次共计

11.6

亿美元的融资中,阿里巴巴参与了

5

次。

阿里巴巴虽是电商快递行业的下游大客户,但阿里除了给予百世资金支持以外,基本实现了“竞争中性”的原则,百世依靠自身的努力参与行业的激烈竞争。

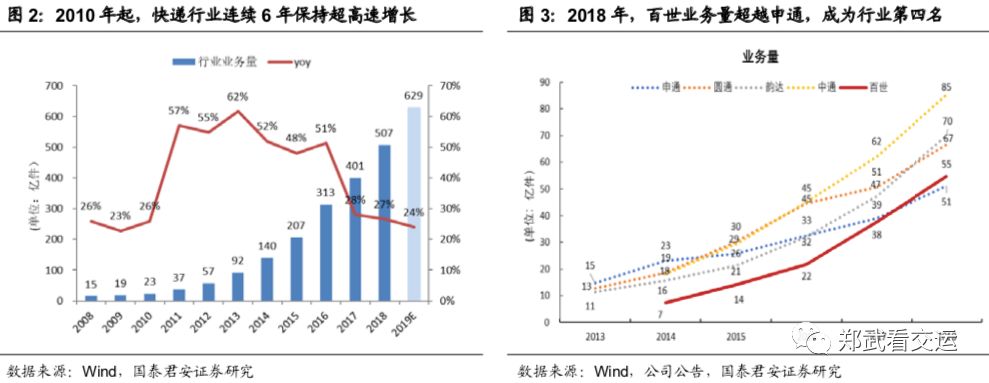

2010-2016

年,快递行业业务量几乎持续保持

50%

以上增速。而百世把握了电商红利的黄金窗口,以收购“汇通快运”的方式迅速扩张网络,以具备竞争力的价格抢占市场。

2018

年,百世市场份额超越申通,成为行业第四,正式进入了第一梯队。

与第一梯队的“三通一达”不同,百世快递经历了从零起步的快速追赶期,其愿景初心、组织文化、发展路径和网络结构与“三通一达”有显著的差异。我们将其发展历程总结为三个阶段:做规模、降成本、提质量。在做规模的阶段,百世的战略特征是:轻资产、重科技;多转运、小加盟。

1.2. 百世快递发展三阶段之一“做规模”:轻资产,重科技;多转运,小加盟

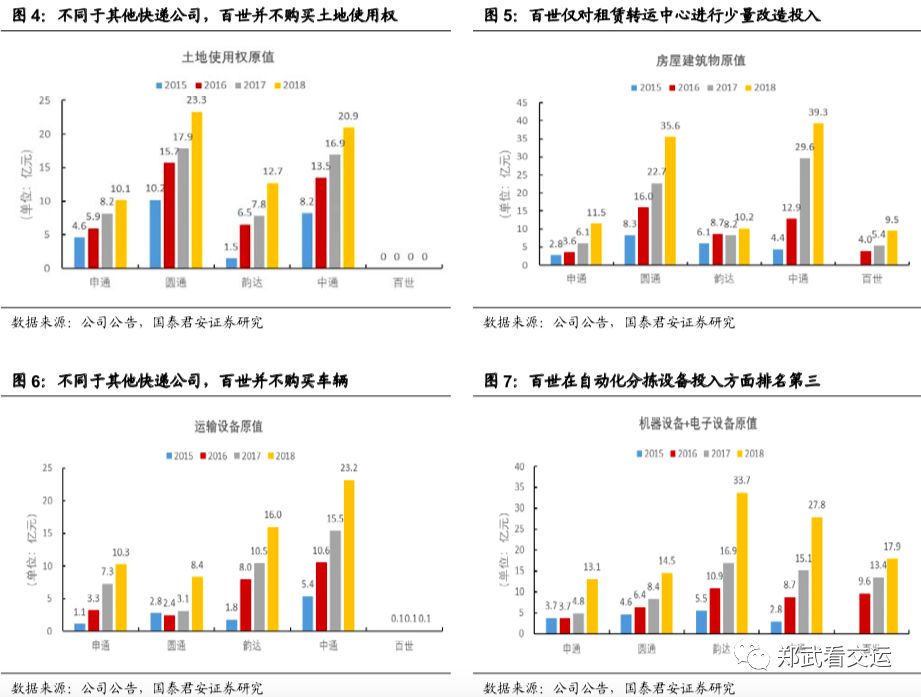

加盟制快递是一个轻资产的商业模式:总部只须负责全国枢纽转运中心体系与干线运输体系,末端收派全部交给加盟商负责。总部的资本开支主要投向四个领域:转运中心土地、转运中心房屋、转运中心自动化设备、干线车辆。

而百世采取了轻资产中最“轻”的商业模式:

1.

不购买土地,直接采用租赁方式设立转运中心;

2.

仅对租赁转运中心进行少量改造,以适配场地需求;

3.

不拥有车辆,而是采取外包和融资租赁共建车队的模式进行干线运输;

4.

自主研发转运中心自动化设备,在自动化设备上保持较为领先的投入。

按照通常的理解,土地的区位是不可复制的资源,部分核心区位在长期或将有较大的价格涨幅。购买核心区位的土地相当于一次性锁定成本, 而租赁的租金则会随着土地的升值而水涨船高。

但百世的轻资产模式,在特定阶段符合其自身比较优势。其合理性,主要体现在两方面:

1.

在原始积累较弱时,应将有限的资金投入到回报率最高的领域。土地与自建转运中心资金需求大、投资周期长,在远期才能体现出部分资源稀缺性。而对自动化设备的投入会大幅减少当期人工成本,对成本和企业竞争力的改善立竿见影;且所有的固定资产投资都需要业务量的提升来摊薄成本。因此,初创企业将少量资金用于固定资产投资,较多资金用于价格补贴,是扩大市场份额最高效的模式。

2.

在公司业务高速增长时期,产能需求变化极其迅速,选择租赁而非重资产的方式,能够更好保证及时性与灵活性。

2014-2018

年,快递行业业务量复合增速为

38%

,而百世快递业务量复合增速为

65%

,如此高速的增长使产能需求迅速扩张,对车辆的需求从

9

米

6

长的车型变为十几米的甩挂车型,对场地的卸货口与面积的要求也在不断增加。期间,百世与普洛斯、万科等物流地产紧密合作,使场地需求被满足的同时,保 留了灵活性,降低了重资产投资的风险。

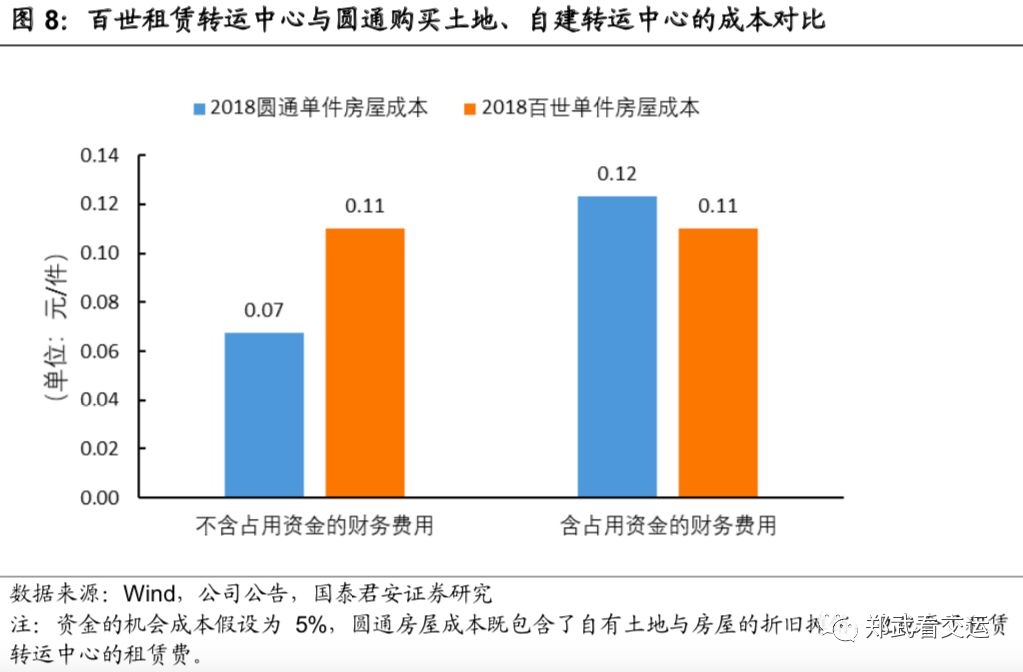

根据圆通与百世

2018

年年报,若不考虑购买土地与建设转运中心的资金机会成本,圆通的单件快递对应的房屋成本比百世少

4

分钱;若假设资金利率

5%

,当前百世的单件房屋成本反而更低。

说明百世这种极轻的商业模式在短期并没有显著劣势,并符合百世的赶超战略与比较优势,但若考虑核心区位的稳定性与未来租金的上涨,百世在未来也存在购地建房的可能性。

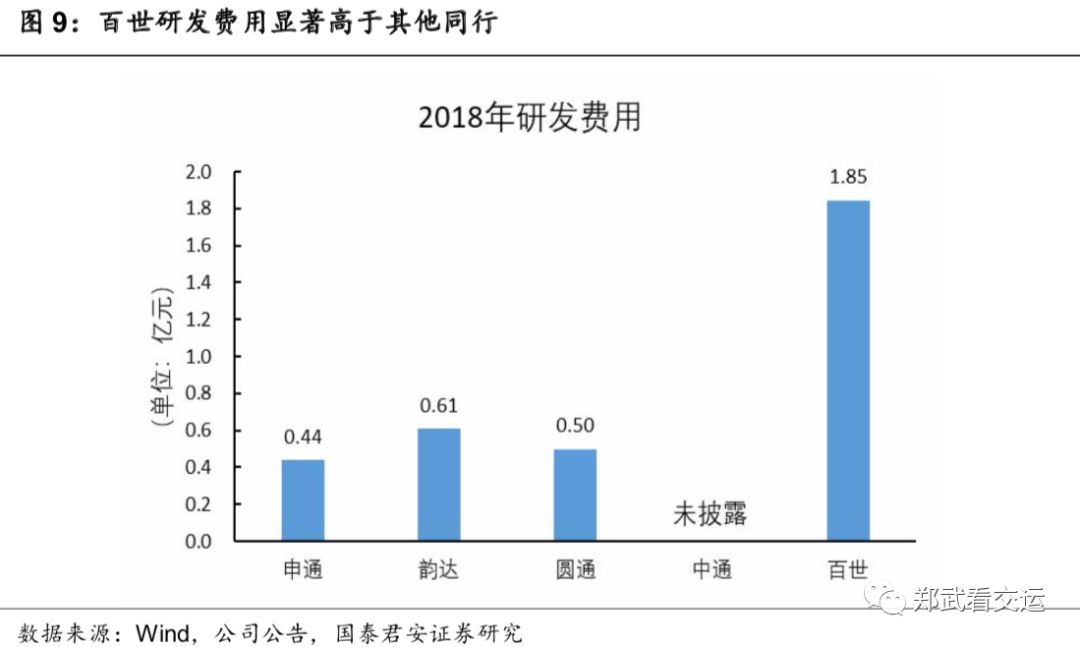

与轻资产模式相反,百世在科技方面的投入较多。研发费用显著高于同行。这一方面与百世管理团队的科技基因有关。百世创始人周韶宁博士曾任贝尔实验室等数字通讯领域负责人、

UT

斯达康中国区总裁、谷歌中国区总裁,

2011

年荣获国家“千人计划”特聘专家称号。而整个管理团队的履历大部分与

UT

斯达康相关,团队技术背景较重。

快递不是产生基础科学创新的领域,但能够为先进技术提供应用场景。 在场景适配的情况下,科技对于效率的提升是立竿见影的。中国电商快递已经形成了全球最高密度的应用场景,因而也具备技术应用领先全球 的需求和机会。

百世的高管背景与科技文化是否创造了更高的生产效率,我们作为缺乏数据与专业技能的外部人,迄今为止难以判断。

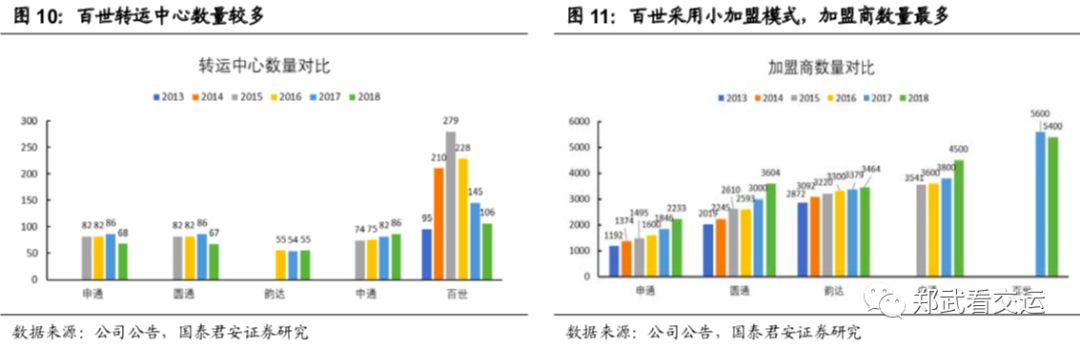

在快递网络结构上,百世也与同行有显著的不同。其特点是“多转运、小加盟”。

三通一达各自转运中心数量不超过

90

个,而百世转运中心数量在

2015

年曾达到

279

个,是通达系的

4-5

倍,之后逐步递减至

2018

年的

106

个。

通达系的加盟商数量不超过

5000

个,采用大加盟模式的申通加盟商数量不足

3000

个,而百世快递保持着

5000

以上的加盟商数量,单个加盟商体量很小。

这种“多转运、小加盟”的网络结构由两方面的原因造成:

1.

并购原因:

2010

年,百世收购汇通时,汇通的转运网络承载能力较小,但为了快速发展,百世并没有重新布网,而是在汇通原有的转运中心附近又设立了较多附属转运中心。即通达系是从一张白纸起网,而百世是在一张原有网络上进行改造。

2.

客观需要:

通达系加盟商最初靠桐庐文化与契约精神,迅速低成本起网,在行业发展初期积累了丰厚的原始资本。加盟商有足够的资金实力,承担收派网点至总部转运中心之间的运输和建包任务。而百世进入快递行业较晚,加盟商没有原始积累,为了吸引加盟并使加盟商的投资风险可控,总部须在起步阶段承担更多的角色,将转运中心数量增加,覆盖面扩大,以减少加盟商的往返接驳负担。

这种网络结构并不完美,会带来转运次数较多的问题,从而影响成本与时效。但这种网络结构在特定发展阶段,是现实的选择。

随着业务量规模的提升与加盟商的资本积累,这种网络结构渐渐不再适合百世。百世快递进入了赶超战略的第二个阶段:降成本。

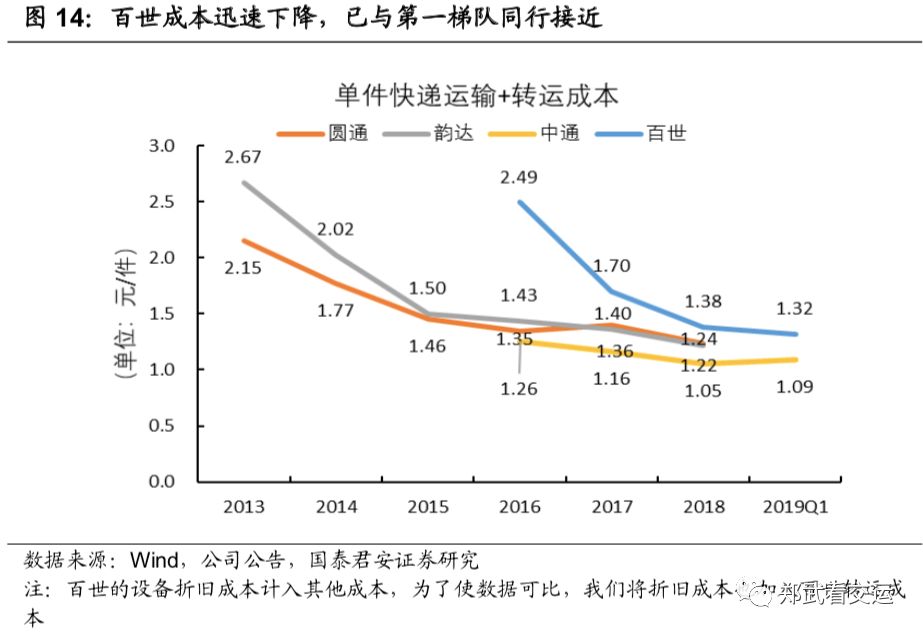

1.3. 百世快递发展三阶段之二“降成本”:规模经济显现,成本差距缩小

2015

年百世的转运中心数量达到峰值

279

个,业务量规模

14

亿件。业务量已初具规模但成本几乎是通达系的

2

倍,降成本成为赶超战略的中心。

2016

年

-2018

年,在强大的执行力与租赁场地的灵活变化下,百世转运中心数量分别减少

51

个、

83

个、

39

个。

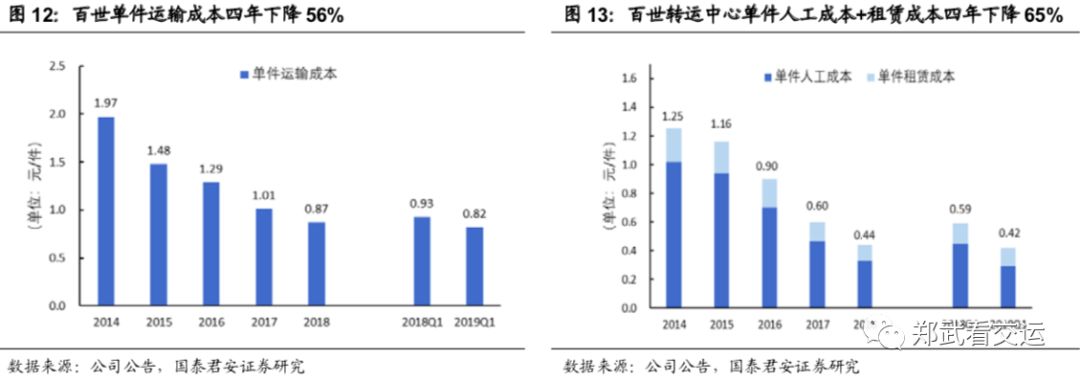

基于网络的改善与规模的持续提升,百世快递的单件运输成本与单件转运中心成本迅速下降。

我们在报告《电商快递的春秋与战国》中,曾提出成本是电商快递行业的核心竞争要素。成本领先的企业会进入一个正反馈:压低价格,获取更大规模优势,从而获得更低成本。如此往复,拉开与竞争对手的差距。

而百世快递的赶超战略,就是要借助资本的力量,打破并加入到这种正反馈中去。这是赶超战略最为关键的一步。

当下,百世快递已经非常接近目标了:以可比单件成本计算,过去三年百世的单件成本与竞争对手的差距从

85%

迅速缩小至

20%

。

2019

年, 我们预计公

司的转运中心数量会继续减少约

15

个,单件成本与竞争对手的差距会继续缩小

。

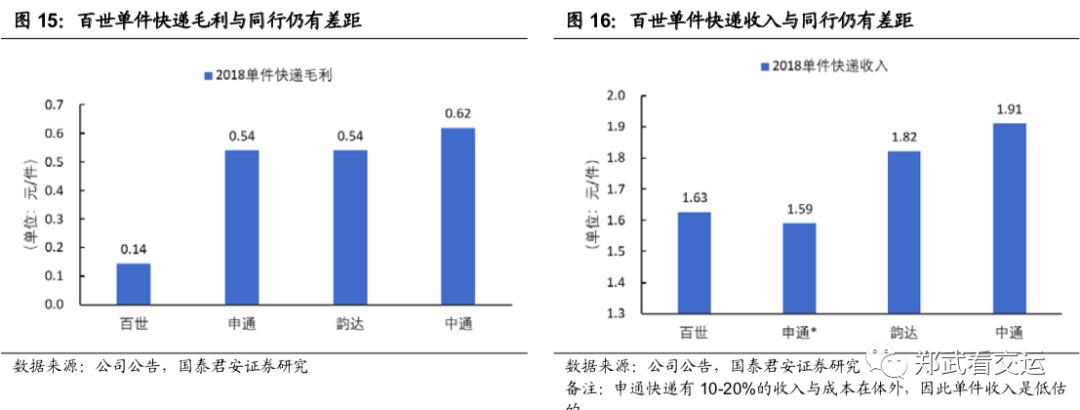

1.4. 百世快递发展三阶段之三“提质量”:先有品质,后有价格

规模决定成本,品质决定价格。通过规模降低成本,只是获得与一线快递在同一赛场平等竞争的机会。当一线快递的份额接近且单位成本差距缩小,

EVA

的真正来源是服务品质。

2018

年百世规模与单件成本均接近申通,但单件毛利比申通低

0.40

元。如果与行业规模前两名的中通韵达相比较,单件毛利分别低

0.48

元

、0.40元,百世与中通

韵达收入的差距分别解释了

58%

和

48%

的单件毛利差异。

百世快递单件收入的差距,可能来自三个方面:

1

、后来者抢占份额的暂时性战术需要;

2

、后发企业在区域品质与客户品质的历史积累的差距;

3

、服务品质的差距。前两者是历史的客观原因,第三点则取决于企业的主观努力与现实能力。

2019

年百世网络大会上,周韶宁董事长提出百世

2019

年要从“量变质胜”为和核心转变为以“质变量胜”为核心。我们预计网络优化和密度提升都有助于提升服务品质,但实际成效和相对进化速度,有赖于对人力资源和硬件的持续投入,有赖于管理层的精细化管理。

我们在报告《电商快递从春秋与战国》中提出,当前快递行业竞争处于春秋末期,战国未至,当前第一梯队内部的战局还有改变的可能性。那么,对于百世来说,春秋末期便是赶超战略的最后战役,是至关重要的时间窗口。

2. 战略价值:有进化能力的复杂物流生态

与“三通一达”不同的是,百世

2007

年成立之初的“初心”,是成为一家供应链的科技公司。百世集团的愿景,是建立一个物流领域的

S2B2C

生态系统,成就商业,精彩生活。

有许多公司曾提出多元化发展或建立生态系统的战略目标,但最终落实的公司极为有限。

而观察过去几年百世的具体行动,我们发现百世根据最初的愿景持续尝试、稳定执行,在物流的各个领域磨练。基于百世云,百世将供应链云仓、快递、快运、店加、金融、优货业务逐一践行。短期内业务规模的 迅速发展,体现出了团队强大的学习能力和战斗力。