作者:黄志龙,苏宁金融研究院宏观经济研究中心主任

最近一段时间,北京市连续出台“认房认贷”、打击“假离婚”、禁止个人购买商住房等一系列大杀器,标志着全国房地产调控进入一个新阶段。然而,以限购、限贷为核心的调控政策仍然是以限制需求为主,但国民的居住需求依然存在。

值得注意的是,2016年12月,万科、住总联合小米公司拿下北京两宗地块,建设自持商品住房并将全部作为租赁住房。这些行业领先的企业已经提前嗅到了商机。

可以预见,无论是国际经验还是中央政策思路的转变来看,加快发展长期、稳定、规模化的企业和机构自持物业投向住房租赁市场,将成为我国解决居民住房需求的重要途径。

事实上,从国际经验来看,住房租赁市场是满足各国居住需求的主要途径之一。

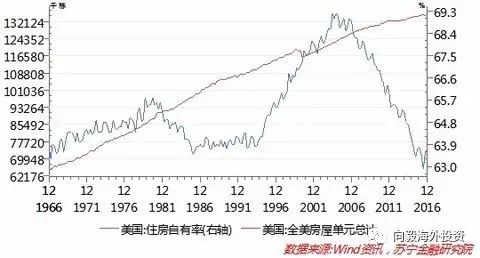

以美国为例,其住房自有率曾在2004年6月达到历史峰值69.2%,次贷危机爆发后一路下降到2016年6月62.9%的阶段性低点,随着美国房地产市场持续复苏,2016年末缓慢回升到63.7%(参见下图)。由此可见,长期以来,美国始终有1/3左右的家庭通过租房市场来满足自身居住需求。

再来看日本,2015年日本共有住房4980万套,其中自住房3030万套,出租房1950万套,住房自有率为61%,东京和大阪两大都市圈,住房自有率更是低至54.9%和58.6%。

由此可见,即便发达如日本,40%的家庭是在租房。另据日本里库路特公司调查数据,日本租房结婚者比例高达67.1%,买房结婚夫妇比例仅为14.3%,与父母合住比例为18.6%。

欧洲国家中,接近1/3家庭住在租赁房中,其中,德国、瑞典和捷克三国租房率超过50%。举例来说,德国共有8200万人口,住房总数约为4000万套,58%的德国家庭选择租房,年轻人群体中的租房率更是高达77%。

综合可见,在全球主要发达国家,租房家庭比例均在30%-60%。

与之形成鲜明对比的是,中国社会科学院发布的2016年《社会发展蓝皮书》披露,当前我国城镇居民家庭住房自有率高达91.2%,仅有不到10%的家庭通过租赁市场解决居住需求,特别是一线城市以外的其他地区,租房比例更是少之又少。

我国当前房地产租赁市场的发展水平不仅大幅落后于欧美国家,也长期滞后于快速城镇化过程中居民住房梯次消费的需求,其主要原因有以下三个方面:

其一,房地产租赁市场发展的思路长期不明确。长期以来,我国房地产市场政策摇摆不定,从早期试图以经济适用房来解决“夹心层”住房问题,到“十二五”时期试图借鉴新加坡的经验,要求各级地方政府进行任务分解,利用公共资金建设3600万套保障房,一次性解决中低收入家庭的住房问题。

然而公共资金利用效率低、保障性住房运营成本高使得这一安居工程困难重重,效果大打折扣。直到2015年,决策部门才逐渐形成通过市场化企业发展住房租赁市场的思路,提高“夹心层”家庭和中低收入家庭市场化租房比例,降低住房自有率水平。

其二,房价泡沫严重导致租金回报率极低。经过最近一轮的房价上涨,当前我国一线和二线核心城市的住宅平均租金回报率为1%左右(年租金/住宅市场价格),商住公寓(仅有居住属性,不附加教育福利)的租金回报率也不到1.5%。

显然,这一租金回报率难以吸引长期社会资金进入住房租赁市场,短期个人炒房者则主要是对赌房价飙升,而非获取租金收入。在美国市场,住房平均租金回报率长期稳定在6%-7%之间,2005年房地产泡沫高峰期曾下探至4%,次贷危机之后重新上升到6%左右。

因此,稳定且能覆盖融资成本的租金回报率,是长期社会资金进入住房租赁市场的基本条件,这一条件在我国房价泡沫严重的情况下是欠缺的。

其三,租赁住房家庭的子女教育资格受到不公平对待。我国房地产特别是住宅自有率如此之高,很大程度上是因为我国住房落户附加了子女受教育资格等福利,这也是我国各大城市学区房价格坚挺且屡屡成为上涨领头羊的主要原因。

虽然政策文件上没有明示,但租赁住房家庭的子女在优质教育资源的实际分配中,屡屡受到不公平待遇——租赁住房家庭的子女在大多数情况下往往就近入学无门,即便有门也需要准备十余项证明材料,远不如一本房产证来得理直气壮。

从政策层面来看,决策部门发展房屋租赁市场的决心越来越明确,思路也越来越清晰。

自2015年以来,有关房屋租赁市场的政策密集出台,特别是2016年6月出台的《关于加快培育和发展住房租赁市场的若干意见》,是住房租赁行业规格最高的政策之一,覆盖行业全面,优惠力度大,将整个行业的战略地位提升到新高度,同时明确了时间表及目标:

到2020年,基本形成供应主体多元、经营服务规范、租赁关系稳定的住房租赁市场体系,基本形成保基本、促公平、可持续的公共租赁住房保障体系,基本形成市场规则明晰、政府监管有力、权益保障充分的住房租赁法规制度体系,推动实现城镇居民住有所居的目标。

2017年的中央经济工作会议公报中,特别强调“要加快住房租赁市场立法,加快机构化、规模化租赁企业发展。”

然而,上述政策文件只是宏观上的大方向,在具体操作层面,鼓励市场化企业大规模进入到住房租赁市场,至少有以下四方面政策须真正落地。

首先,降低专注于住房租赁的企业购地成本。当前,我国土地使用权主要有住宅70年、工业50年和商业40年三大类,专注于房屋租赁企业购买的土地性质,应属于40年商业用地。

在政府出让土地过程中,房屋租赁企业的购地成本、建安成本和后期物业运营成本的总投资,折合到每月或年度租金后,应该保证住房租赁企业的租金回报率保持在5%-7%。显然,当前高昂土地成本导致自持物业租金回报率极低,不足以吸引长期社会资本进入租赁市场。

其次,鼓励住房租赁企业和承租者签订长期租房合同。当前我国出租人和承租人均为个人对个人的散租为主,许多家庭难以承受频繁搬家和租金上调之苦,不得不购置自有产权房。

相反,一旦能够租赁长期且租金稳定的住房,并且能得到标准化的物业管理服务,部分居民的购房意愿将会显著下降。事实上,德国、日本和美国都有相关法律保障承租人利益,如德国《住房租赁法》规定,房租合同为无限期的,承租者可提前几个月提出退租要求,除非承租者不按时缴纳房租,或者法律证明出租者本人要居住此房,否则出租者不能主动收回房屋。

日本的房屋租赁合同比德国更为严厉,如出租人更改合同(比如提高房租),必须要向法院提交正当的理由,房东一般在租户拒付租金的情况下才能得到法院的支持。

再次,明确出租房能依法享受与产权房完全平等的公共服务。特别是承租人家庭子女的受教育资格,应该享受与产权房家庭子女同等的待遇。与此同时,鼓励住房租赁企业加大力度引进优质教育资源,各级地方政府支持公共优质教育资源向机构化出租房较为集中的区域转移。

最后,在财税金融等政策方面向住房租赁企业提供支持。一方面,在鼓励规模化住房租赁企业发展前期,政府应给予税收优惠的政策支持,吸引长期社会资金进入住房租赁市场。

另一方面,专注于住房租赁的企业一旦能够获得长期稳定的租金回报和现金流,可开展资产证券化,特别是近年来已经启动的房地产投资信托基金(REITs),可扩大试点范围,这些资产将是安全、稳定的优质资产,将受到养老金、保险资金等长期机构投资者的青睐,因此,决策部门不妨鼓励这类安全性较高的金融创新业务。

更多文章:

除开买房 干什么还能赚钱?这些行业你要关注!