年初以来,A股市场呈现指数企稳、投资者风险偏好回升的态势,从各类风格指数的表现来看,均呈现震荡反弹的态势,且市场呈现不同风格轮番反弹修复的情景。从短期的涨幅来看,大盘成长风格一枝独秀;若从季度层面涨幅来看,则呈现价值成长风格轮番上涨的态势。在前期的报告中,我们强调年度层面A股市场在整体和结构层面都积极可为,短期的话则可能仍然受到盈利基本面偏弱的冲击,短期市场的表现则略强于我们的预期。

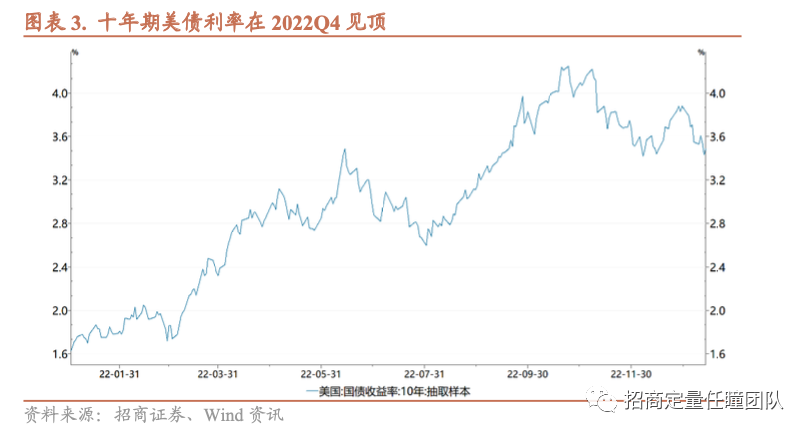

回顾去年四季度以来市场的震荡反弹,成长和价值板块呈现出轮番上涨的态势,我们认为隐含了两方面投资者预期的变化:一方面在于预期经济的企稳和盈利增速的修复,伴随防疫政策的优化,虽然短期内经济数据包括PMI数据整体偏弱,但投资者对2023年经济增速的预期显著修复,进而体现在价值板块的企稳反弹当中,但当前需要警惕经济数据真空期,投资者预期反复对价值板块造成的冲击;另一方面则体现无风险利率尤其是美债利率的下行,可以看到无论是美国通胀预期、还是美债利率,分别自2022年年中和四季度开始见顶下行,当前投资者对美债利率下行的预期相对充分,这也相对明确的反映在大盘成长板块的估值提升当中,但美债利率的下行节奏一定程度上会主导大盘成长板块的反弹节奏。

市场风格层面,我们认为大小盘风格短期的胜率相对接近,大盘的优势在于基本面盈利风险释放期的防御能力更强,小盘的优势则得益于当前充裕的流动性市场以及强势的汇率反弹。对于价值成长维度,短期和中期维度来看仍处于价值占优的状态,从社融和信贷数据反映出的短期宏观流动性的走弱背景下,价值板块的相对优势更为明显。

回归A股市场的定期模型跟踪,从市场中期视角观察,市场盈利角度,结合已披露的2021年报、2022Q1季报数据来看,再次确认了A股盈利逐步下行的趋势。在前期的市场分析报告中,我们提到对2021全年盈利增速的预期在20%附近,从测算的实际值来看为18.67%基本符合预期,而2022Q1至Q3的实际盈利增速为3.29%、1.92%和1.15%,盈利增速有相对明显的下降,结合最新宏观数据观察,预期Q4盈利增速仍存在一定的下滑压力,全年市场整体盈利增速仍面临负增长的风险,我们对A股2022全年盈利增速的预测为-3%。

市场估值层面,当前市场PB中位数处于历史28%分位数,在三季报业绩风险释放期结束后市场情绪出现了触底反弹,整体估值水平得到一定修复,不过当前从长期视角来看市场整体估值处于偏低水平。另外,针对盈利增速较为稳定的价值股板块,ERP指数仍处于接近历史极值水平(一方面体现了稳定板块的配置优势与价值,另外一方面反映了当前利率债估值处于相对偏贵的水平)。当前中期择时模型2022年的收益为-11.63%,对应区间内基准收益-18.59%。

中长期来看当前权益资产未来三年的复合预期收益中位数接近15%,当前A股仍处于可超配状态,但投资者需降低短期市场的预期收益,同时值得注意的是不同风格指数的预期收益存在显著差异。风格层面可以观察到,成长价值板块的估值差显示价值板块仍具有一定的估值优势,小盘大盘板块的估值差显示小盘板块同样估值优势明显,对于中期投资者而言超配小盘价值风格有较好的赔率性价比。

从短期(月度)维度来看,当前灵活择时模型对市场评分处于中等水平,具体来看当前盈利预期仍处于偏低水平,流动性评分下降至偏低水平,风险偏好处于中等水平。

企业盈利层面,短期来看盈利增速仍然面临下行压力。一方面,从最新的PMI指数来看,指数连三月回落至枯荣线水平以下,同时反映需求的新订单、新出口订单等分项均小于45,数值仅略高于2022年4月,基本面修复速度再度放缓;另一方面,从最新的信贷和社融数据来看,十一月信贷数据再度回落,虽然全年角度来看信贷的累计同比增速仍明显正增长,但边际增速回落。结合最新数据来看,无论是自上而下宏观数据还是自下而上分析师一致预期数据,整体边际上走弱,盈利预期层面难以短期对市场形成正面影响,盈利预期的修复仍需等待。

流动性层面,但当前国内PPI处于底部区域、CPI同比增速在2%附近,国内温和通胀数据对当前货币政策的约束较小,考虑到PMI原材料购进价格指数的企稳反弹有助于PPI同比在低位企稳,当前货币市场利率整体维持在偏宽松的水平上,但近期货币市场利率出现大幅波动可能会对市场造成一定的干扰。但另一方面,近期人民币汇率出现了强劲反弹,离岸人民币汇率强势反弹至6.7水平,对于A股市场影响相对正面。综合来看,流动性层面综合对市场的影响评分相对前期有所下降。

风险偏好层面,一方面从市场趋势来看伴随近期市场出现的反弹,市场整体的赚钱效应重新回归至中等水平,且反映结构性风险的beta分散度指标有所回暖;另一方面,可以观察到信用利差指标再度走阔,反映投资者信心有所减弱。整体而言市场风险偏好指标多空交织,短期市场情绪的影响评分恢复至中等水平。

2022年以来择时模型收益率为-8.44%,市场收益率为-18.66%。总体来看,当前市场择时模型评分处于中等偏低水平,在1月提示风险2月提示市场企稳后,择时模型对当前市场持震荡市判断,建议短期投资者标配权益资产,未来将继续动态跟踪市场盈利预期、流动性和风险偏好的变化。