01

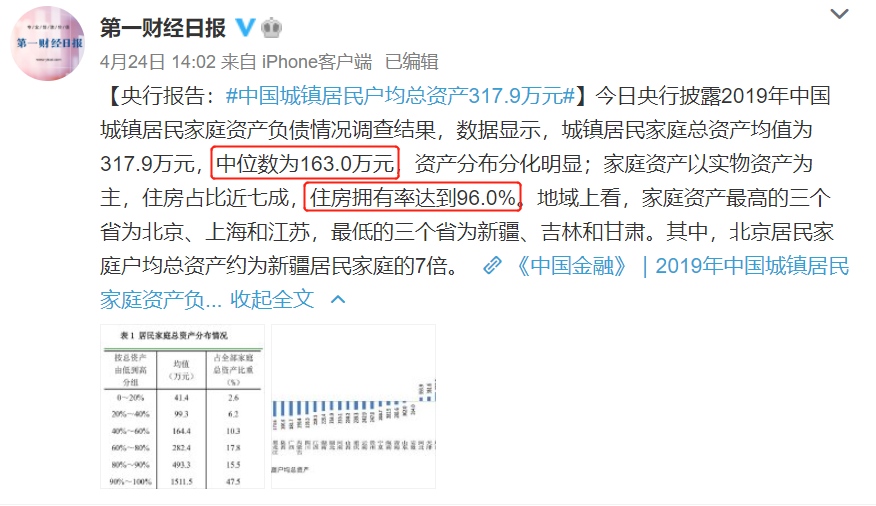

央行今年的一份调查报告显示:住房拥有率达到96%。

当时网上一片惊叹“我竟然是惨兮兮的那4%?”,后台也收到一些留言问“如果大家都有房了,那房产还该不该投资?”

这份调查以户为单位。

也就是说,当你们全家人的户口在一起,你有房就等于你的对象也有房,等于你的爸妈和孩子都有房。

再一看,

前10%的家庭占有了近一半的财富,调查统计范围还只是城镇人口!

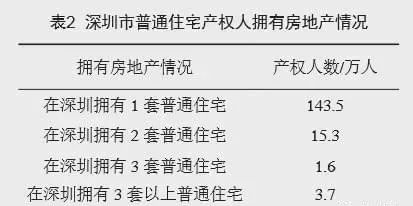

看看:在深圳,2200万的人口,

只有6%的人拥有1套普通住宅,

也难怪有人继续嚷着“买不起,没房住”。

最近的国家又提出了“房住不炒”的新议题,

但“房住不炒”从不代表房价不许涨或者跌跌不休。

在楼市已被炒作过数轮的今天,买房致富的观念也不断被各种看空的动摇,但转了一大圈,财富最终还是会流入楼市。

在投资圈的绝大多数情况下:

安全性>流动性>收益率。

不动产的优势在于,兼顾了安全性、流动性和收益率之后的均衡。

我们必须承认,目前几乎找不到比房产更好的、拥有如上三种元素均衡的替代品,特别是针对广大的刚需家庭。

不是我们选不选的问题,而是没得选的问题。

只要通胀存在一天,钱会缩水。

但如果工作稳定、收入稳定,手里还攥着大量的现金,那就是非蠢即傻。

而对于买第一套房的人来说

,

负债更是抵御通胀最有效的手段。

你把钱换成了房子,就是把自己赚到的钱,固化成能够抵御通胀的资产。

加杠杆抵御通胀固然重要,但是同时也要做好现金流管理。

在我身边,不乏有一些殷实家庭、大款家庭,过去十多年投资房地产,因为资金周转陷入困境,最后导致现金流崩盘的惨烈后果。

大部分都是入场不对,而且现金流熬不到房价反弹。

之前有个朋友,学着炒房,三年前在广州拿下一套400万的房子,用另一套房抵押,付了首付150万,月供1万5。

他美滋滋的预期着,房子保守估计每年涨10%左右,房租每年涨5%。房子出租每个月租金五千,折算下来月供只要一万。先搞下大额信用卡,然后拿下房贷,信用贷装修贷并驾齐驱。

所有的贷款无缝链接,一切都在掌控之中。但人算不如天算,去年他被诊断出胃癌,住院80多天,自费近60万,最好靶向药T-DM1要去香港买,一支两万多。

手上根本没有足够的现金,股票全抛也不够,最后只能把房子低价卖了。

这件事情对我触动很大,我们平时毫不在意的

「生活风险」

可能比「投资风险」危险多了。

所以买房后也要注意资金的流动性。

买错房子顶多就少赚点,亏也亏不了多少,但要是不幸得了大病,就算不一夜返贫,也会对家庭带来巨大的打击。

太多人抱着“买房以后,房价跌了怎么办”,“不生病,买保险不就亏了”的心理,眼睁睁错过了买房的红利期,生病了又只能去转发水滴筹。

抗风险能力为什么重要?

因为我们不知道意外什么时候会来!

况且像抗癌初期的免疫药物、还有抢救重症病人常用的人工肺,动辄几万到几十万,都无法报销。

就算你真掏得起,那又得花多少年来追回这笔损失的财富?

因此很认真的劝大家,为了避免突然的意外导致现金流变为负数,一定要做好最基础的托底保障。

可以去利用金融工具将风险转嫁出去,比如保险

。

这是除了贷款以外,普通人可以撬动的第2个杠杆。

通过一份账单,就能知道如何通过保险,实现看病不花一分钱。

假设一场大病三甲医院花费80万,

经过商保赔付后,还剩余100万

,拿来补偿生病后的收入损失,生场病也没影响一家人正常生活。

而没有买保险的情况下,一次急性心肌梗塞的治疗费用,一下子100万就没了。这种情况下,医保真的是杯水车薪,真正的救命稻草还是保险。

不过,也些人被不专业的保险销售忽悠,最终钱花了,生病了却赔不了。所以想要避坑,还是得找对人,买对保障。

这里推荐一家靠谱的第三方保障规划平台——

保科全叔

。

能针对不同家庭的财务情况和保障需求,专业、客观地为你

量身定制

最适合的方案。

一份真正合适的方案,

会比传统机构省下30%-50%的费用。

经沟通,

原本需要599元

的保障规划服务,限量免费50个名

额

,

作为我的粉丝福利。

▶

如果你没有保险

,做一下小白入门。

—— 问问身体有小毛病该如何投保,

如何用最少的钱买最齐的保障。

—— 一张张的了解买的值不值,查漏补缺,早预防,早止损。