理财的修炼,发生在投资以外地方。

虽然提到理财,大家第一个想到的总是投资。但是,投资其实是理财的最后一步,而不是第一步。

财务状况的考察重点是「脆弱性」

检查财务状况的核心不是我有多少钱,而是「我能“活”多久」,归根结底就是「

脆弱性

」三个字。

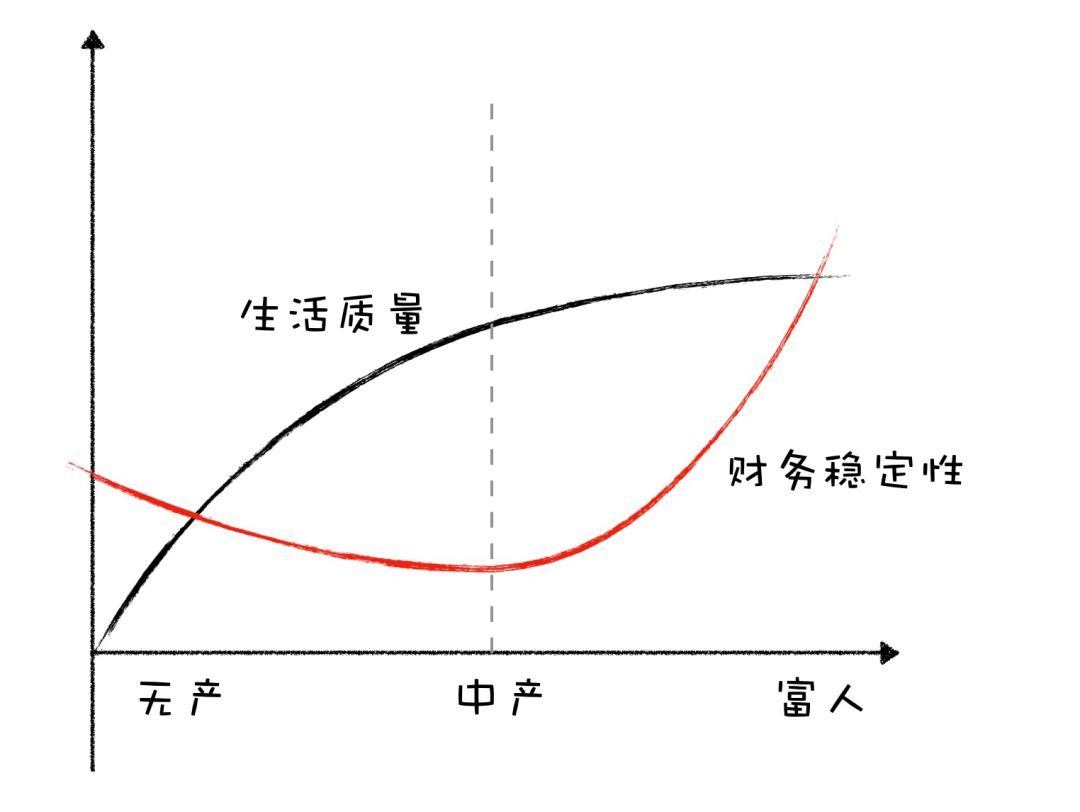

窃以为,中产阶级与富人的主要区别不是体现在表面的消费水平和日常的生活质量上,而是体现在当前财务状况的抗打击能力和自由度上。

先看个人的生活质量,从无产到中产的过程中,生活水平的变化是可以说是飞跃性的。当你有第一套自己的房子,拥有第一辆车的时候,生活的安逸程度和便利性会上升一个台阶。相比之下,从中产到富人的过程中,生活水平当然也会上升,但绝不及无产到中产那般明显。山珍海味再好吃,也不及当年饿了一天后吃到的那个鸡腿。

那么中产和富人间最大的差距在哪里?

为什么很多人说「自己不敢生病」,为什么存在「中年危机」,其根源都是财务状况的脆弱性所导致的。

当中产阶级因突发事件失去工作或工作能力时,生活往往会遭遇毁灭性的打击

,上有老、下有小,再背着一身房贷,想想都后怕。

活得久比跑得快更重要,只要活着总有机会。所以,检查财务状况就是要确保自己

能活着

,确保你能挺过黎明前的黑暗,坚持到下一次机会。

速查清单

我把自己关于理财的思考和投资的准备,整理成了下面包含四大问题的清单,以方便及时回顾自己的财务状况,获得一个更加全面客观的评价。

你真的了解自己的日常收支及资产水平吗?

动用一切手段,能够在 10 分钟之内拿出结果的,就算是合格。

了解自己的收支和资产水平是理财的基本前提,也是一切投资的基础。如果不知道自己有多少、花多少,那么应该如何确定自己能够投资多少呢?

改进手段:开始记账。

记账是一个容易开始,却难于坚持又容易遗忘的小事。对于记账,常听到这样的反对意见「就算我记了账,该赚多少还是多少,该花的钱也没少花,我记账干什么呢?」

没错,记账本身并不能改变什么,但是记账却能让很多改变成为可能。就好比,游戏显示怪物的血条本身不能给你升级,但却让补刀成为可能;镜子本身不能提升你的化妆技巧,但至少可以告诉你今天有没有「苍蝇腿儿」。

刚性开支占比高低?

所谓刚性开支,就是那些不花不行的钱,比如房租、贷款、基本餐饮、水电费、交通费等等;相对应的柔性开支则是消费、购物、下馆子等。

刚性开支占比越高,财务状况的弹性就越小,财务越脆弱。刚性开支占比过高不一定是收入低的缘故,也可能是自身生活水平与收入不对定,比如月薪一万却住着房租八千的公寓。

我建议刚性开支占比

不要超过 60%

,理想情况是不到一半。再考虑每个月一般 20% 的消费和娱乐,至少每个月都有不少节余用来投资。

另外,也不建议过于苛刻压制消费等柔性开支,该适当享受的时候也需要放松一下。如果压制过多,很可能会导致某一时间的「报复性消费」,就和人减肥饿急了暴饮暴食差不多。省钱和消费间还是需要一个适当的平衡。

如果突然失去工作,你能撑多久?

前提:

-

不降低当前生活质量,如果有贷款,不能断供;

-

不影响当前的投资计划,不可提前撤回投资;

这个问题考察的核心是

紧急备用金

的配置,备用金的金额建议能够保证 6~12 个月的家庭生活开支,包括消费、基本生活、还贷款等

所有一切开支

。

虽然以失去工作为假设,但是紧急备用金所能应对的情况绝不仅仅如此。日常生活中可能出现的变数太多了,生病、修车、意外消费、熊孩子闯祸等等,可能每件事都是小概率事件,但是叠加起来小概率就变成了大概率。

来回顾一道高中数学题,如果每个意外发生的可能是 10%,那么十种意外至少发生一件的概率是多少?(1 减去十件事都不发生的概率)

十件叠加后概率增长为 65%,已经变成了一个大概率事件。所以,防患于未然真的很有必要。

我的建议:

是否配置了必要的保险

保险是否

必要

且

合适

?