华兴源创于3月27日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

-

平板显示检测行业竞争趋于成熟,集成电路测试专用设备行业国内发展空间广阔。

中国集成电路测试专用设备市场主要被国外企业占据,国内企业近几年进步较大,但是与国际巨头相比,规模和市场份额仍然偏小。

-

公司多方面行业竞争优势明显,科创板上市有助于消除产能较小和融资单一限制。

公司在技术研发、品牌声誉、多元化的完整测试解决方案、市场地位和管理团队方面表现出明显的优势。本次募投有助于解决公司发展面临的产能规模较小和融资单一问题,全面提升公司的综合竞争力,拓宽融资渠道,提高自身资金实力,满足未来发展的要求。

-

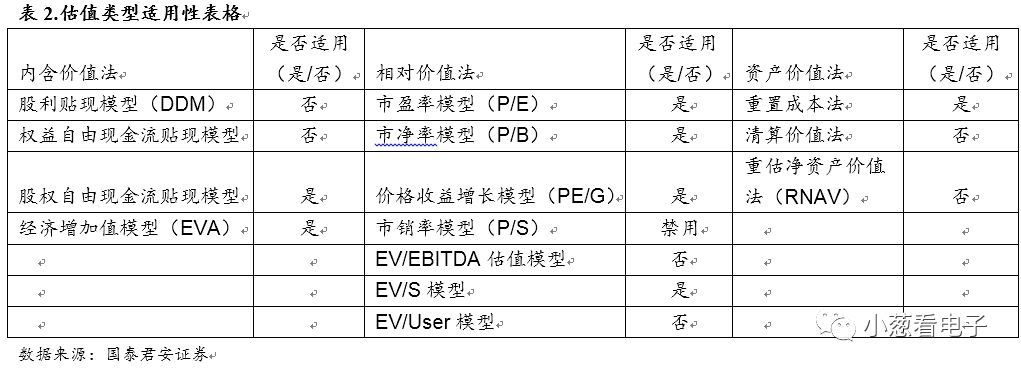

适用估值方法建议。

考虑到公司偏重资产的性质,以及 IC 设备领域收入释放节奏快于业绩释放节奏的背景,因此我们推荐市盈率法和EV/S法估值。

-

风险提示。

中美贸易战带来的不确定性,下游资本支出不及预期。

公司是国内领先的检测设备与整线检测系统解决方案提供商。

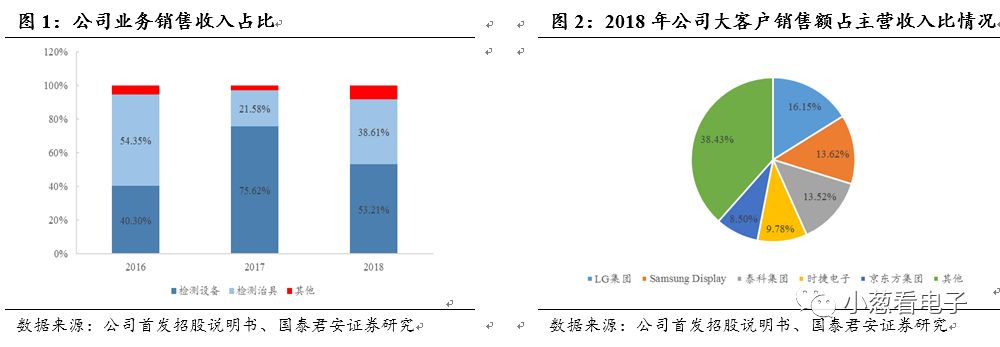

目前公司主要从事平板显示及集成电路的检测设备研发、生产和销售,公司主要产品分为检测设备、检测治具,2018年检测设备收入占比为53.21%,检测治具收入占比为38.61%,公司在各类数字及模拟信号高速检测板卡、基于平板显示检测的机器视觉图像算法,以及配套各类高精度自动化与精密连接组件的设计制造能力等方面,具备较强的竞争优势和自主创新能力,在信号和图像算法领域具有多项自主研发的核心技术成果。凭借行业领先的研发设计与生产能力,公司已成为国内外许多知名企业优质的合作伙伴。

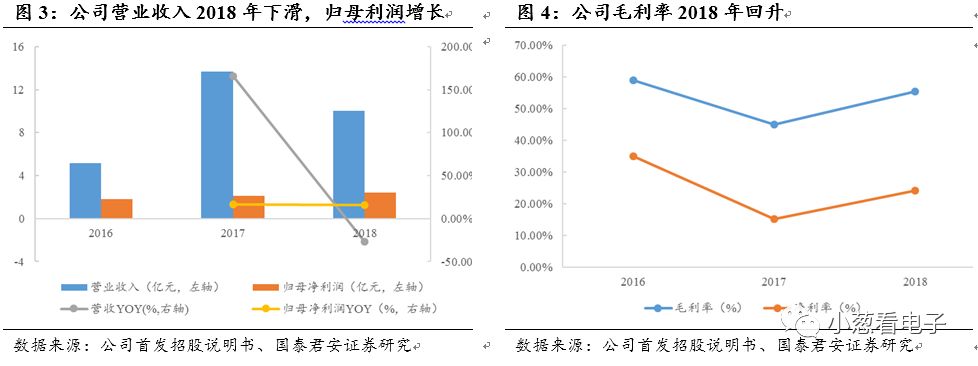

公司营业收入2018年出现下滑,归母净利润维持增长。

2018年为10.05亿元,同比下降26.62%,这是因为公司产品主要应用于消费电子行业,由于消费电子终端产品更新换代具有一定的周期性特征,存在短期内因终端产品未发生全面更新换代,而导致下游客户对全新测试设备的需求出现波动。但是公司归母净利润在报告期内持续增长,在2018年达到2.43亿元。公司综合毛利率分别为 58.90%、45.03%和 55.38%,总体来看有所波动。毛利率变动主要受主营业务毛利率变动的影响,2017年发生下滑是因为公司检测设备及检测治具毛利率同比下降、检测治具收入占比下降。

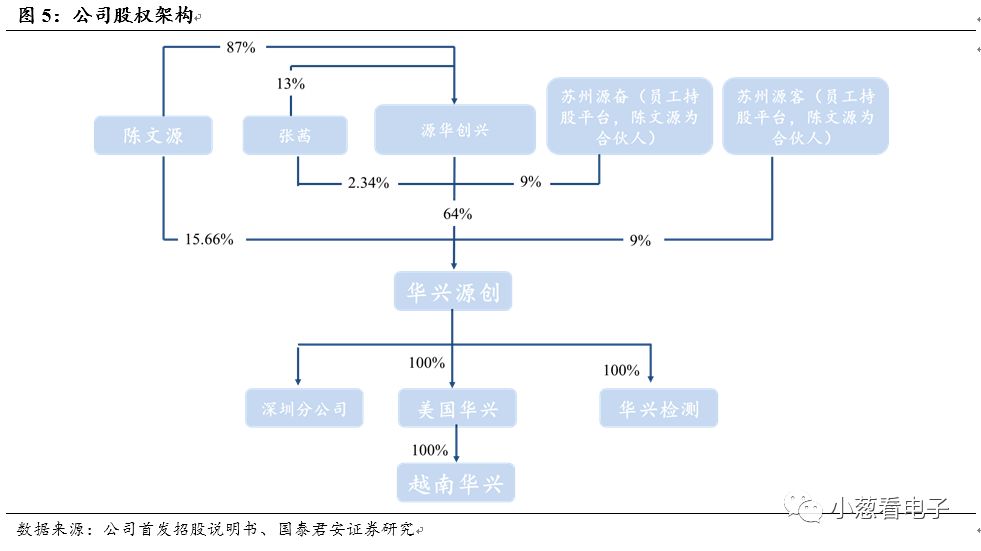

公司控股股东为源华创兴,现持有公司 64.00%股份,公司的实际控制人为陈文源、张茜夫妇,陈文源直接持有公司 15.66%的股份,通过源华创兴间接持有公司 55.68%的股份,通过苏州源奋间接持有公司 5.49%的股份并担任苏州源奋的执行事务合伙人;通过苏州源客间接持有公司 5.66%的股份并担任苏州源客的执行事务合伙人;张茜直接持有公司 2.34%的股份,通过源华创兴间接持有公司8.32%的股份。综上,陈文源、张茜夫妇通过直接和间接方式合计持有公司 93.15%的股份,为公司的实际控制人。

平板显示检测和集成电路测试专用设备行业共振好,公司迎来发展新机遇

平板显示检测行业竞争趋于成熟,集成电路测试专用设备行业国内偏弱

平板显示检测企业主要集中于韩国、日本、中国台湾和中国大陆四大阵营。

公司在中国大陆的主要竞争对手为精测电子、台湾致茂电子股份有限公司、韩国赛太克电子股份有限公司和由田新技股份有限公司。目前,中国集成电路测试专用设备市场主要被国外企业占据,国内企业近几年进步较大,但是与国际巨头相比,规模和市场份额仍然偏小。

公司在技术研发、品牌声誉、多元化的完整测试解决方案、市场地位和管理团队方面表现出明显的优势。

受限于较短的业务发展历史,公司产能规模较小,对公司进一步扩大业务规模、分散经营风险并加强竞争优势造成了一定障碍;长期以来公司的投资资金来源主要依靠自身的资金积累,为进一步扩大市场份额并提升综合竞争力,公司需要拓宽融资渠道,提高自身资金实力,满足未来发展的要求。

平板显示检测行业受政策、产业转移和相关技术水平多重因子作用下高速发展。

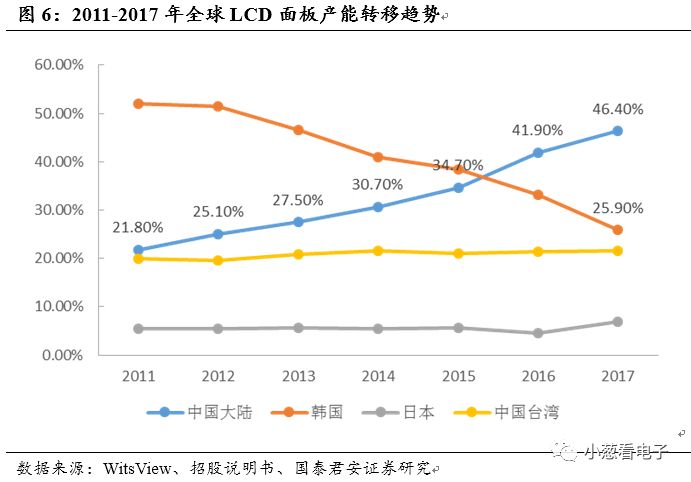

国家对平板显示行业政策扶持力度不断增强,带动我国平板显示产业链中各环节的高速发展;2017年中国大陆LCD面板产能达3.61亿片,占全球总产能的46.4%,居于世界首位,面板产能大规模向中国大陆转移,为面板设备的国产化带来历史机遇;而平板显示检测相关行业技术水平的提升为公司的快速发展提供了良好的技术支持。

目前国内企业整体规模较小和相关人才稀缺一定程度上制约了平板显示检测行业的发展。

平板显示下游产业高度集中,我国企业整体规模偏小和平板显示检测行业相关研发、管理、生产以及营销人才稀缺一定程度上制约了行业发展。随着国内集成电路产品市场需求和集成电路制造业投资力度的不断增长,集成电路生产线建设进程持续加速,进一步提升中国集成电路制造业对于专用设备的需求。

集成电路的国产化势必向着装备国产化方向传导,国产设备进口替代趋势将越趋明显,国产替代空间巨大。

2016年,中国集成电路设备市场呈现高速增长态势,全年销售收入达到429.6亿元,首次突破60亿美元关口,增长率也高达40.1%。2017年,中国集成电路设备市场增速有所回落,全年实现销售额为553.2亿元,全年增长28.8%。随着未来几年中国集成电路生产线的加速建设以及制造业的快速增长,将为中国集成电路设备开拓出更为广阔的市场空间。

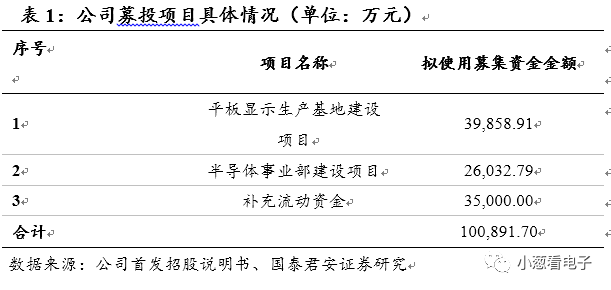

公司本次共募集资金10.089亿元,其中3.986亿元用于平板显示生产基地建设项目, 2.603亿元用于半导体事业部建设项目,3.5亿元用于补充流动资金。

平板显示生产基地建设项目有利于公司对于现有产能实现扩充同时增强公司在该领域产品的技术竞争力。半导体事业部的建设也有利于公司创新能力从而逐渐实现进口替代提高市场份额,为公司未来抢占高端测试设备市场打下良好基础。募投项目的实施可以进一步扩大公司业务规模,为公司未来发展提供新的增长点,可以快速补充营运资金、拓宽融资渠道,满足公司业务发展对资金的需求,有利于公司利用自身优势不断提高综合竞争力,巩固并提升行业地位和盈利能力。

公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

考虑到公司重资产的性质,以及短期因为折旧造成的盈利压力,因此我们推荐EV/S法和市盈率法估值。

中美贸易战带来的不确定性。

中美贸易摩擦下福建晋华DRAM生产厂被设备禁运,导致下游客户萎缩,如果中美摩擦进一步加剧,可能将需求不确定性进一步传导至上游设备厂商。

全球晶圆建厂资本支出不及预期。

虽然大陆晶圆建厂拉动资本支出上升,进而提升设备需求,但是倘若经济疲软,半导体景气度不及预期,存在诸多项目推进不及预期的可能。