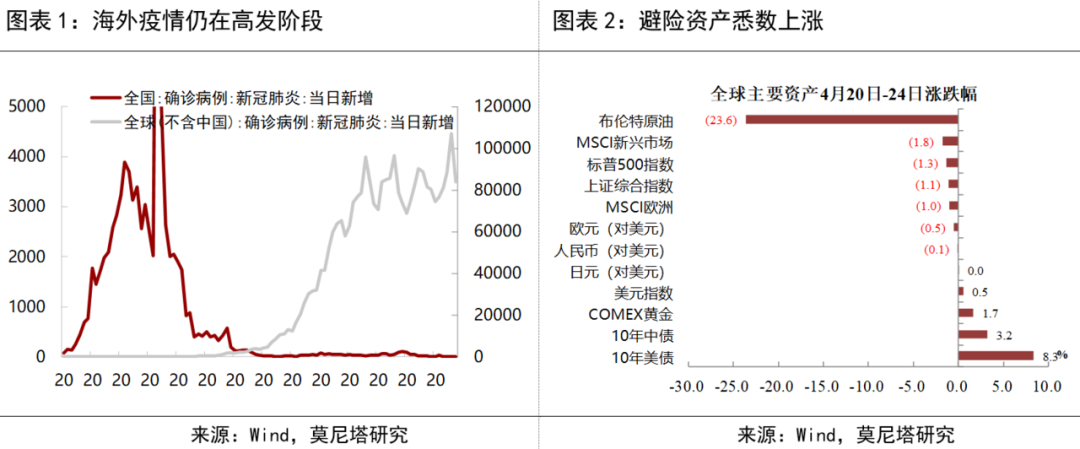

一、全球大类资产重又表现为避险风格,债券、黄金、美元上涨,股市、油价下跌。中国资产表现遵从一致的逻辑,股跌债涨,人民币汇率窄幅波动。原因包括:

全球疫情仍处高发阶段;史无前例的“负油价”引避险情绪再度爆发;有关CX领导身体状况的传闻,以及美伊局势再现紧张氛围,进一步加重了市场的避险情绪;美欧英日4月PMI坠落

。央行发表了

2019年中国城镇居民家庭资产负债情况调查。主要结论包括:

1)城镇居民家庭总资产均值为317.9万元,分布不均衡比较突出。2)城镇居民家庭资产以住房资产为主,占家庭总资产的比重为59.1%。3)43.4%的家庭有住房贷款。有房贷家庭的资产负债率、金融资产负债率和月偿债收入比分别为16.5%、101.5%和29.0%,债务风险明显高于平均水平。

近期有关就业的讨论较多,需要注意虽然居民工时大幅下降,但是否演化成真实失业,稳就业政策在里面有较大空间。

这里面关键的是居民收入受到影响,进而影响到消费,因而需要财政、货币上更多的救济措施,保住中小企业及其就业。这样待经济活动全面修复之后,就业也会随之好转

。

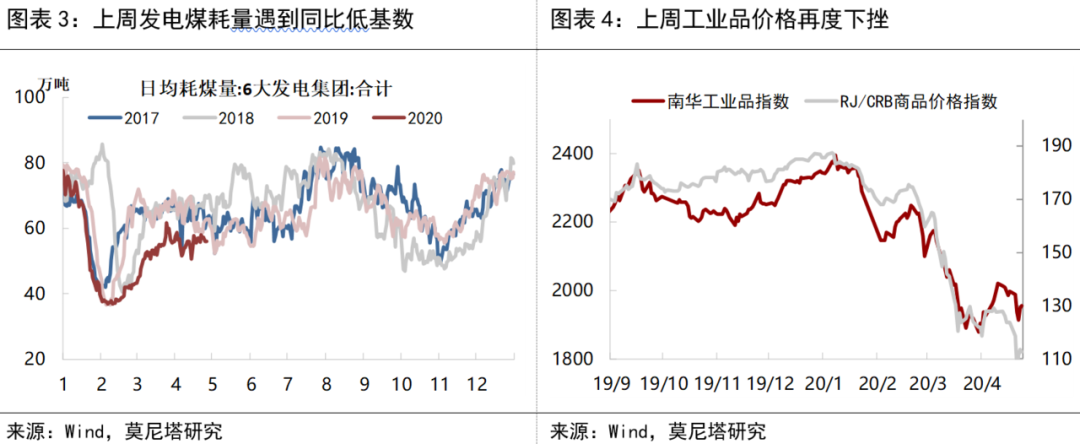

二、实体经济:1)六大发电集团日均煤耗量徘徊在56万吨左右,经济活动未见进一步修复。

但由于去年4月中旬之后经济开始出现明显滑坡,同期发电煤耗明显走低,因此,与去年同期相比,发电煤耗量提升到90%以上。这也意味着,4月经济增长面临基数下降的支撑因素,有助于在一定程度上平滑出口对经济的冲击。

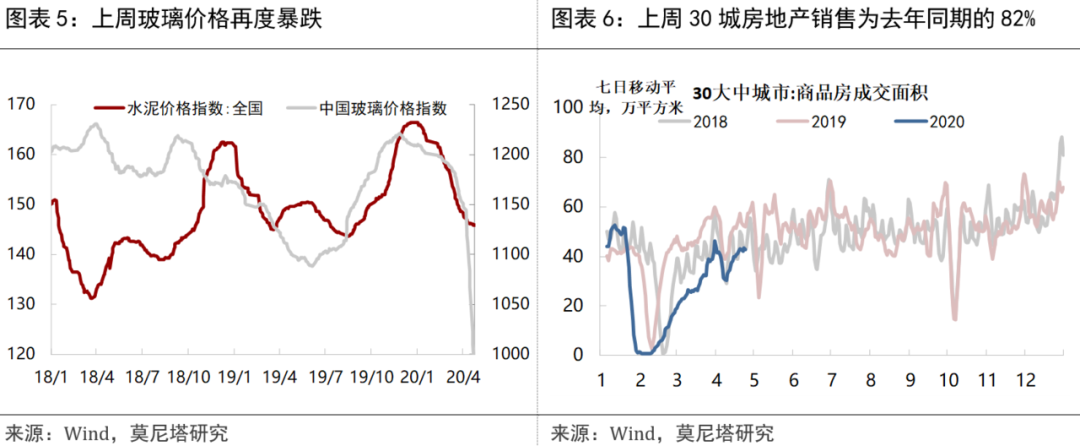

2)工业品价格再度显著下挫,

国内玻璃价格进一步暴跌,因前期产量持续增长,库存堆积导致供需严重失衡,水泥价格相对平稳,钢材价格也受制于高库存而震荡走低。PPI通缩格局不变。

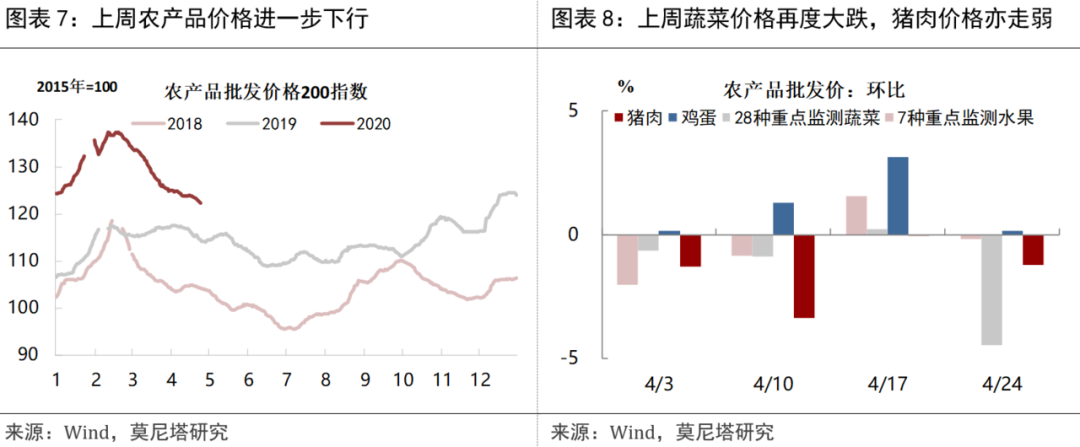

3)房地产销售保持稳健。

30大中城市房地产销售面积上升至去年同期的82%。近期深圳楼市的上涨迹象引起关注,有分析认为是政府的贴息经营贷款违规操作流入到房地产市场。对此,人民银行深圳中心支行和深圳银保监局开展排查,无论结果如何,房住不炒原则的坚持、深圳地产政策的适度收紧,都是必然。

三、金融市场:1)流动性保持宽松。

央行缩量续做MLF和TMLF,将TMLF操作利率跟随下调20bp至2.95%,至此,MLF与TMLF的利率拉平。在流动性极宽松的情况下,TMLF的优势减弱,需求下降导致TMLF大幅缩量续做。

2)避险情绪上升,债市涨幅扩大。

3年、5年、7年期国债收益率大幅下行,主要受到宽松流动性的带动,以及配置需求涌入。而10年期国债收益率下行幅度依然较小,市场对经济修复、财政发力的担忧仍然是主要制约。二季度出口对中国经济的拖累开始凸出出来,以当前复工复产的情况来看,4月经济数据有低于预期的可能性,或促成长端利率出现较明显下行。

3)LPR利率直接跟随MLF利率下调了20bp,创最大单月下行幅度。

根据我们在《央行降息的边界》中的测度,目前LPR降至3.85%已可满足企业部门利息偿付规模不变的要求,但要对民营企业信心构成较有力支撑,还需LPR下调35bp以上,因此,降息的方向预计不改。

4)美元指数上扬,人民币汇率小幅走贬

。

上周全球疫情仍处高发阶段。

中国以外日新增确诊病例数仍在8-10万人以上,欧洲确诊病例增长仍然最快,但近两周有确认拐点的迹象,美国确诊病例也没有出现进一步加速,欧美以外地区确诊病例增长明显提速。对以俄罗斯、土耳其、印度、巴西、非洲为代表的疫情再发酵,担忧增强。

史无前例的“负油价”引避险情绪再度爆发。

由于重要原油交割地俄克拉何马州库欣的储油空间迅速减少,即将到期的5月美国原油期货合约遭到疯狂抛售,合约价格跌至负值,最低触及-40.32美元/桶。这导致对全球经济新一轮通缩和金融市场巨震的担忧加剧。

此外,有关

CX领导身体状况的传闻,以及美伊局势再现紧张氛围,进一步加重了市场的避险情绪

。

美欧4月PMI坠落,

欧元区制造业PMI初值从上月的44.5跌至33.6,服务业PMI初值从上月的26.4继续下跌至11.7;美国制造业PMI初值从上月的48.5跌至36.9,服务业PMI初值从上月的39.8跌至27;日本制造业初值从上月的44.8跌至43.7,服务业PMI初值从上月的33.8跌至22.8;英国制造业PMI初值从上月的47.8跌至32.9,服务业PMI初值从上月的34.5跌至12.3

。

上述背景下,全球大类资产重又表现为避险风格,债券、黄金、美元上涨,股市、油价下跌。中国资产表现遵从一致的逻辑,股跌债涨,人民币汇率窄幅波动。

1、上周六大发电集团日均煤耗量徘徊在56万吨左右,经济活动未见进一步修复。

但由于去年4月中旬之后经济开始出现明显滑坡,同期发电煤耗明显走低,因此,与去年同期相比,发电煤耗量提升到90%以上。观察2017-2018年同期,并未出现发电煤耗明显走低的现象(图表3)。这也意味着,4月经济增长面临基数下降的支撑因素,有助于在一定程度上平滑出口对经济的冲击

。

2、上周工业品价格再度显著下挫

(图表4),原油价格再度暴跌,布伦特原油期货结算价收于21.4美元/桶,WTI收于16.9美元/桶,再创新低。这带动全球大宗商品价格指数进一步下挫,国内南华工业品指数也再度走低,但幅度相对较小。国内玻璃价格进一步暴跌,因前期产量持续增长,库存堆积导致供需严重失衡(图表5),而水泥价格相对平稳,钢材价格也受制于高库存而震荡走低。PPI通缩格局不变。

3、上周房地产销售保持稳健。

30大中城市房地产销售面积上升至去年同期的82%,较上周有所提升,但仍未达到疫情前水准(图表6)。近期深圳楼市的上涨迹象引起关注,有分析认为是政府的贴息经营贷款违规操作流入到房地产市场。对此,人民银行深圳中心支行和深圳银保监局通报了截至4月20下午的初步排查情况,未发现支小再贷款信贷资金通过房产抵押经营贷形式流入房地产市场的情况;存在个别商业银行有客户先全款买房,再以该新购置房产作为抵押申请经营贷的情况,但规模占比很小。但无论如何,房住不炒原则的坚持、深圳地产政策的适度收紧,都是必然。

上周中国人民银行调查统计司发表了2019年中国城镇居民家庭资产负债情况调查。

该调查于2019年10月中下旬在全国30个省(自治区、直辖市)对3万余户城镇居民家庭开展。主要结论包括:

1)城镇居民家庭总资产均值为317.9万元,分布不均衡比较突出,

总资产最高20%家庭的总资产占比为63.0%,最高10%家庭的总资产占比为47.5%。

2)城镇居民家庭资产以住房资产为主,占家庭总资产的比重为59.1%。

城镇居民家庭的住房拥有率为96.0%,收入最低的20%家庭的住房拥有率也有89.1%。

3)金融资产占家庭总资产的20.4%,无风险金融资产的持有率高于风险金融资产的持有率,

户均持有无风险金融资产占总金融资产的比达到53.9%。

4)43.4%的家庭有住房贷款。

有房贷家庭的资产负债率、金融资产负债率和月偿债收入比分别为16.5%、101.5%和29.0%,债务风险明显高于平均水平。

其中刚需型房贷家庭的债务风险尤其突出,

这三项指标分别为24.2%、151.3%和33.0%,均为所有群体中的最高值。

4、国内农产品价格进一步下行

(图表7)。分项来看,主要是蔬菜价格再度开启快速下行,猪肉、羊肉价格也均环比下跌(图表8)。而鲫鱼和鲤鱼价格出现较明显上扬,占比较低,不对CPI构成主要影响。3月能繁母猪存栏量继续底部回升,猪价的主要拖累还在于消费端,当前猪肉短缺的格局尚未改变,待经济大面积启动后,仍需警惕猪价上涨风险。

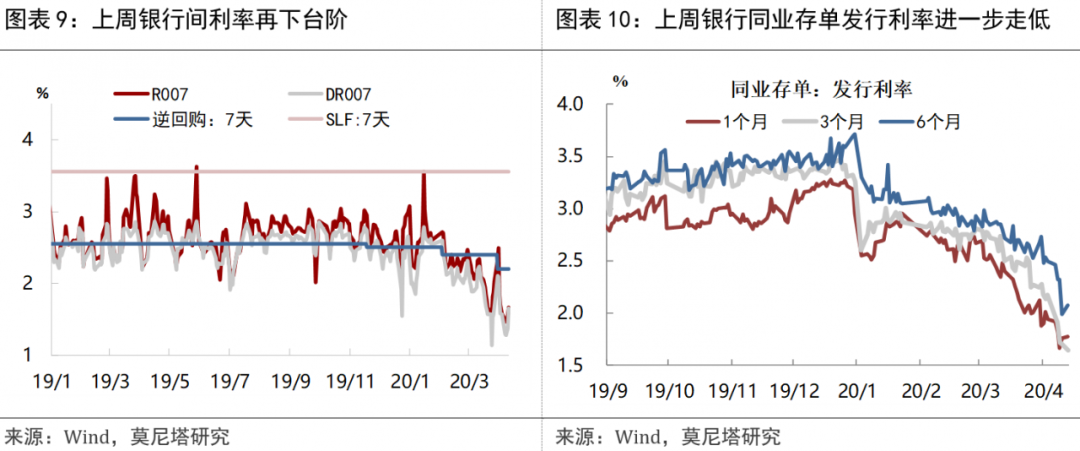

1、上周流动性保持宽松。

上周央行未开展公开市场操作,在周三进行了1000亿MLF操作,而上周MLF到期量为2000亿,周五进行了561亿TMLF,而到期量为2674亿。面对极度宽松的流动性,央行缩量续做MLF和TMLF,将TMLF操作利率跟随下调20bp至2.95%,至此,MLF与TMLF的利率拉平。在此情况下,TMLF的优势明显减弱,需求下降导致TMLF大幅缩量续做。货币市场利率和同业存单发行利率均保持在极低水平(图表9、图表10),流动性极度宽松一方面是央行降息、降准呵护流动性的结果,另一方面,也是实体经济低迷,银行缺乏足够的合意资产。

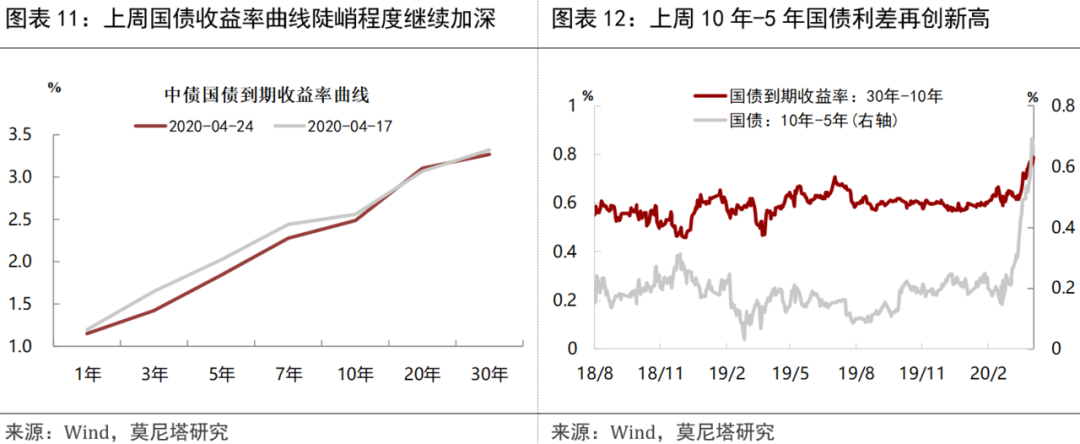

2、上周避险情绪上升,债市涨幅扩大。

上周3年、5年、7年期国债收益率大幅下行,主要受到宽松流动性的带动,以及配置需求涌入(图表11)。10年-5年期利差仍在60bp以上的历史高位,体现出强劲的配置需求(图表12)。而10年期国债收益率下行幅度依然较小,市场对经济修复、财政发力的担忧仍然是主要制约。上周LPR利率直接跟随MLF利率下调了20bp,创最大单月下行幅度。根据我们在《央行降息的边界》中的测度,目前LPR降至3.85%已可满足企业部门利息偿付规模不变的要求,但要对民营企业信心构成较有力支撑,还需LPR下调35bp以上,因此,降息的方向预计不改。

二季度出口对中国经济的拖累开始凸出出来,以当前复工复产的情况来看,

4月经济数据有低于预期的可能性,或促成长端利率出现较明显下行

。

3、上周美元指数上扬,人民币汇率小幅走贬。

由于负油价、美伊关系、快速下行的欧美PMI、叠加疫情的原因,美元的避险属性又得到加强,上周美元涨至100上方。人民币汇率继续小幅走贬,在岸和离岸汇率分别收于7.0829和7.0906(图表13),CFETS人民币指数小幅走高,收于94.4,体现人民币对美元贬值幅度相对较小(图表14)。人民币汇率仍然缺乏方向,除了美元保持强势外,中国经济亦将受到外需冲击,其对就业、消费的影响仍然令人担忧。

近期有关就业的讨论较多,需要注意虽然居民工时大幅下降,但是否演化成真实失业,稳就业政策在里面有较大空间。

这里面关键的是居民收入受到影响,进而影响到消费,因而需要财政、货币上更多的救济措施,保住中小企业及其就业。这样待经济活动全面修复之后,就业也会随之好转。