正文

一、银行间与交易所资金现状与区别

1、

交易方式

目前银行间与交易所仍是割裂的市场,二者在交易机制上存在差异。银行间市场主要以场外市场传统的一对一询价方式达成回购交易,对手方均为机构。双方需签署债券回购主协议,明确双方权利义务关系。交易所回购是以中证登为中央对手方(

CCP

)的集中撮合式的标准券回购交易,交易对手方为机构和散户。交易双方通过

CCP

交易,由

CCP

集中管理交易风险,因此免去询价、授信等环节。

2、

质押方式

对于银行间质押式回购,由于达成交易及后续的风险管理只存在于交易双方之间,因此对于回购债券、担保品的选择上,不同机构会有不同要求。银行普遍以利率债为主,非银类机构多以信用债为主。一般而言,银行类机构对于押券要求普遍高于非银类机构。原因一是以信用债为质押券占用银行资本金,二是信用债估值风险较大。一般而言,质押的债券评级要求较宽松的,相应回购利率一般会处于较高水平,以弥补可能产生的违约风险。

交易所回购的质押回购券种可以为国债、地方政府债、企业债、公司债和可转债。交易所回购采用标准券制度,即规定可质押的债券,按照一定的标准券折扣比例(定期变动)将可质押券折算成标准券,以标准券面额进行融资交易。交易所质押式回购金额的决定因素除折扣系数外还有全价估值,如果债券价格不断下跌,能够在交易所以质押式回购的方式借出的资金也会越少。

基本要素的其他区别总结见下表:

|

银行间市场

|

交易所市场

|

|

参与者

|

机构投资者

|

除存款类金融机构外的机构投资者、个人投资者

|

|

报价方式

|

一对一询价

|

集中竞价

|

|

登记结算机构

|

中债登、上清所

|

中证登

|

|

结算方式

|

实时全额逐笔结算,

T

日或

T+1

日完成资金交收

|

多边净额结算制度、担保交收、

T

日清算并办理债券过户、

T+1

日完成资金交收

|

|

质押品种

|

可协商

|

交易所上市交易的国债、地方政府债、政策性金融债、信用债(新老划断,

17

年

4

月以后发行的债券,债项评级

AAA

,主体评级

AA

及以上)、债券型基金产品

|

|

期限

|

1

天、

7

天、

14

天、

21

天、

1M

、

2M

、

3M

、

4M

、

6M

、

9M

、

1Y

|

1

天、

2

天、

3

天、

4

天、

7

天、

14

天、

28

天、

91

天、

128

天

|

|

回购规模上下限

|

不设上下限

|

起点金额

10

万元,最高不超过

1000

万

|

|

交易结算风险

|

交易双方自行承担

|

中证登充当中央对手方

|

|

监管机构

|

人民银行

|

证监会

|

3、

银行间与交易所资金规模和价格比较

选取

13

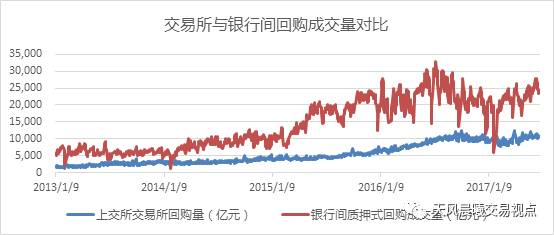

年至今的数据,从市场交易规模来看,交易所与银行间回购规模同步上升,成交量上交易所与银行间的差距逐年增加。银行间成交量增长较快,由于二者交易方式的不同,银行间回购更利于实现数额较大的回购交易,因此银行间成交量多数情况下高于交易所的回购成交量。银行间市场的回购成交量变化幅度相对要大于交易所,成交量明显降低的时点多在季末最后一天及春节前一天。

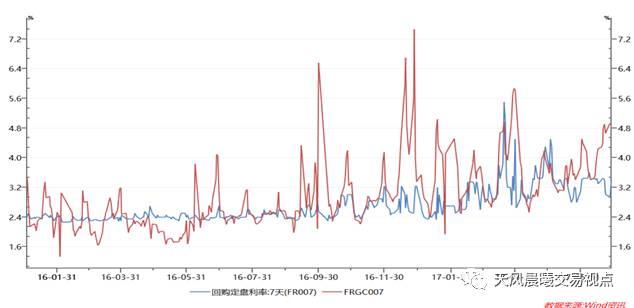

回购利率方面,下图以

16

年至今的交易所与银行间

7

天回购利率的变动为例,可以看出交易所与银行间利率变化的整体趋势较为一致,而由于两市场的规模和参与主体不同,交易所市场由于有个人投资者的参与,资金小而零散,易导致价格波动较大,因此交易所回购利率的变动幅度大于银行,变化较大的时点多为季末和春节前流动性较为紧张的时点及节假日之前。值得注意的是,今年

5

月国债逆回购新规规定,计息天数从

360

天改为与银行间相同的

365

天,将名义天数修改为资金实际占款天数,以往节假日逆回购收益率暴涨的局面将不再发生,回购利率将趋平稳。

从下图中还可以观察到,交易所利率对于流动性紧张的反应较银行间更为敏感。例如在

2016

年

12

月

28

日年末最后,

GC007

加权价格升至

7.47

,银行间

7D

加权价格为

2.50

,交易所是银行间价格的

2.99

倍。

二、近期交易所与银行间资金的量价比较

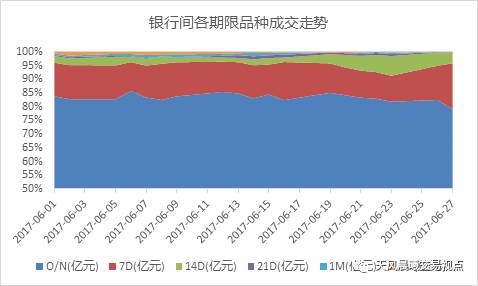

交易所与银行间成交均以

1

个月以内的短期资金为主,以隔夜和

7

天居多。今年

6

月初至今,银行间隔夜成交量占比

83%

,

7D

成交量占比

12%

;交易所隔夜成交量占比

89%

,

7D

成交量占比

5%

。

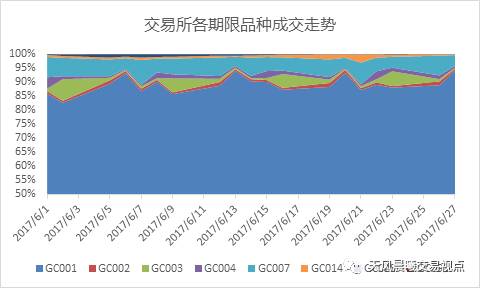

银行间和交易所回购中,最活跃的隔夜和

7D

的

6

月回购成交量变化如下图所示。银行间隔夜成交量临近月末时开始下行,而交易所隔夜成交量回升。

7D

呈相反状况,银行间

7D

成交量在

7D

可以跨季时(

6

月

24

日)陡增,而交易所

7D

成交比例呈缓慢下行状态。

银行间和交易所隔夜和

7D

的

6

月回购利率变化及央行净投放力度情况如下图所示。银行间隔夜变动相对平缓,本月银行间质押隔夜始终处于较宽松状态,下午常有加权减点的隔夜。而交易所隔夜的变动与央行净投放力度呈明显的正相关性。银行间与交易所的

7D

回购利率的走势一致性相对较高。值得注意的是,今日(

6

月

29

日),交易所

204001

回购利率收盘

7.365

,与昨日相比上升

208BP

,远高于

R001

的加权

2.56

,主要因为交易所由于是

T+1

日结算,今日隔夜可以跨季。受跨季及

7

月初转债打新影响,

204007

涨幅扩大,收盘

5.75

,比昨日上升

56BP

,而银行间

7D

利率持续下降,

R007

加权为

3.75

,本周后半段开始有明显的下降,主要由于六月初对于跨季资金预期较紧张,机构多提前备好跨季资金,而央行实际在

6

月通过超量投放

MLF

及短期资金的投放使得资金面偏宽松。

在去杠杆取得初步成效的背景下,央行目前对于资金面采取

“

不松不紧

”

的态度,多体现在用短期限资金对冲长期限的到期。

6

月初大额投放

MLF

稳定情绪,

6

月中又用

7D

、

14D

和