近一年来,电力设备新能源行业新股上市较多,国君电新团队为您解读,新股系列之五:捷佳伟创(A17067.SZ)。

公司

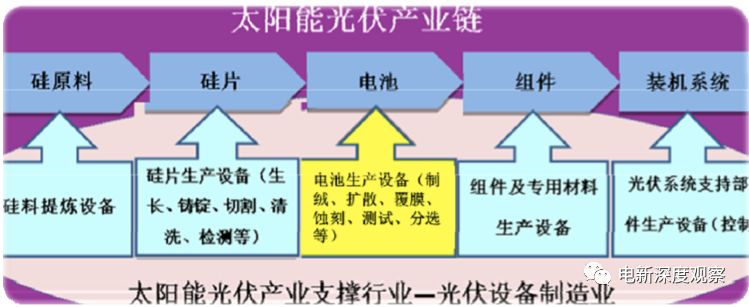

主营晶体硅电池生产设备

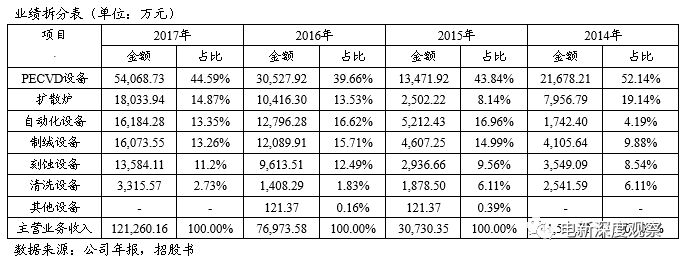

,2017年

PECVD设备

营收占比44.59%,此外公司还有

扩散炉、自动化设备、制绒设备、刻蚀设备与清洗设备

等。

公司属性是中游的核心设备制造,“设备产能利用率提升或者量价齐升”往往是下游扩产的先行指标。

类似于锂电池生产所需的前中后端锂电设备,公司主营的电池设备属于中端设备环节,是下游电池厂商扩产的先行指标。

2016-17年相比2015年PEVCD与扩散炉设备的销量呈现翻倍式增长。

公司客户是国内主流的晶体硅太阳能电池生产企业,如

隆基股份、天合集团、阿特斯阳光、晶科能源

、台湾茂迪

等。

近年来,东南亚等海外设备市场营收占比从10%提升至34%。

2015年、2016年和2017年,公司海外销售收入占主营业务收入比分别为9.90%、44.60%和33.74%;海外销售额逐年上升,分别为1.04亿元、3.43亿元和4.09亿元。

东南亚光伏市场的高速成长拉动光伏设备订单。为规避欧美国家“双反”限制,国内主要光伏企业积极到泰国、越南、马来西亚等境外地区投资设厂。与此同时,印度市场蓬勃兴起,2015 年印度新增装机3.1GW,2016年新增装机约5.1GW。在此背景下,公司开始积极拓展海外市场。2015年、2016年和2017年1-6月,公司在泰国、越南、马来西亚三个国家实现的设备销售收入合计金额分别为2,049.31万元、33,951.77万元和32,426.98万元,占当期主营业务收入的比重分别为6.67%、44.11%和 50.69%。2014年至2016年,公司新签印度地区设备类订单金额分别为734.82万元、826.68万元和25,889.05万元,成为2017年下半年和2018年公司收入重要来源之一。

毛利率净利率

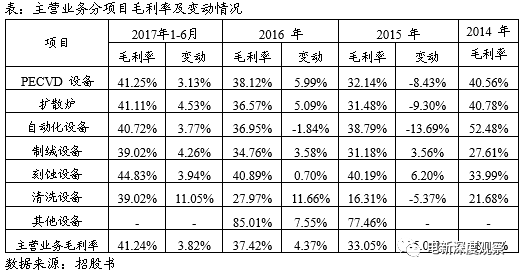

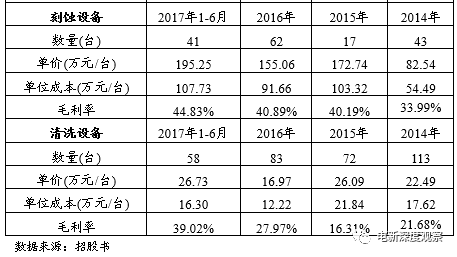

:2017年公司毛利率39.61%,净利率20.95%,近年毛利率有所上升,主要因为PECVD 设备、扩散炉、制绒设备、清洗设备等产品的毛利率均呈现上升趋势。

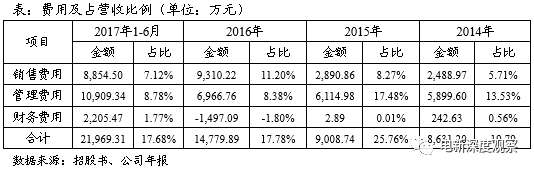

期间费用:

销售费用占比上涨的主要是公司扩展业务市场;2017年管理费用较上年增长56.59%是由于公司研发投入增多。

财务费用在2016年和2017年均有较大波动,主要是出口业务主要以美元定价和结算,汇率波动产生汇兑损益较大。

ROE

:ROE在2016年和2017年均有大幅提升。主要是因为16-17年光伏行业高峰期,公司净利率与资产负债率的大幅提升。

资产负债率:

资产负债率2016年较2015年大幅提升,主要原因为公司新签设备订单金额增长,而导致的预收款项上升。公司2015年、2016年、2017年预收款项金额分别为21,847.04万元、103,375.43万元、119,040.38万元。

经营性现金流净额

:16-17年光伏行业抢装潮,设备商现金流量较好

研发投入不断提升设备的效率,从而降低客户生产成本。

①公司研发费用/营业收入比例在6%-9%左右,显著高于制造业3%-5%的平均水平。

②公司高产能管式PECVD设备,产能可达3800片/小时,相比于之前的PECVD设备产能提升80.95%,每管每批次的产能由240 片增加至308 片,管径由380mm 扩大至405mm,有利于优化产线配置,节省客户设备成本及厂房需求;

③

处于样机试制阶段的连续式PECVD设备通过在电池背面添加电介质钝化层提高了电池的转换效率;

④

DS320A扩散炉,自动化程度提升,产能由之前的1000片/管增加到1200片/管;

⑤全自动湿法黑硅制绒设备可实现兼容处理金刚线切割硅片,大幅度降低多晶硅片成本,且将晶体硅电池转换效率提高0.3-0.6%。

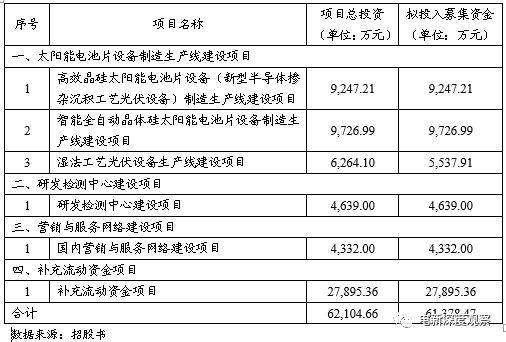

公司拟IPO募资61,378.47万元,39.94%的资金将投入到太阳能电池片设备制造生产线建设项目中,45.45%的资金将用于补充流动资金项目,其余资金用于研发和销售项目。

光伏设备包含硅料设备、硅片设备、电池设备、组件设备、装机系统等环节。公司所处光伏电池片设备环节。

公司产品可覆盖一条太阳能电池生产线投入的70.61% ,即每新增1GW太阳能电池生产线,公司全套产品可产生营业收入2.64亿元。 光伏设备产业链中,硅片生产设备、电池生产设备和组件生产设备的市场空间占比约为1:2:1,2017年国内光伏装备市场规模约为150亿元,2020年有望达到300亿元,未来3年复合增长率近26%。

光伏电池生产工序主要包括制绒清洗、扩散制结、刻蚀、制备减反射膜、印刷电极、烧结及测试分选等7道工序。以100MW的太阳能电池生产线为例,各生产工艺所需设备及费用具体情况如下:

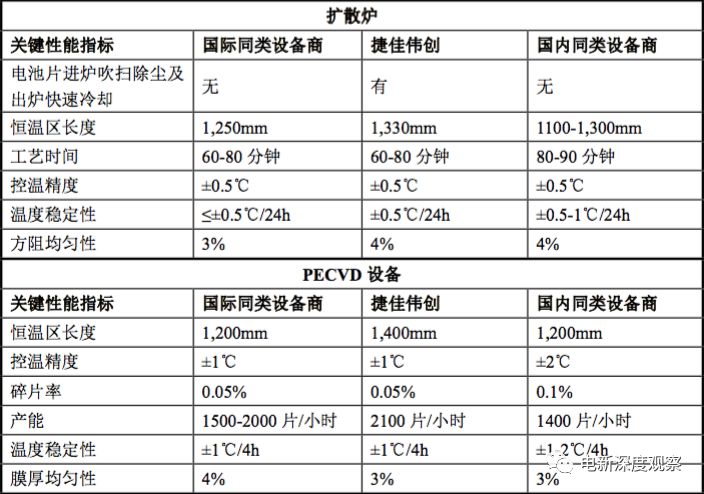

公司的产品线覆盖了清洗制绒、扩散制结、刻蚀和制备减反射膜等太阳能电池生产工艺的关键流程设备以及相应配套的自动化设备,位于行业领先地位。目前,公司所生产设备的主要竞争对手情况如下:

设备效率持续提升,成本持续降低。

2015年多晶及单晶电池产业化效率分别达到18.3%和19.5%;2016年多晶硅产业化效率可达到18.6%-19%,单晶产业化效率可达到20.5%-21.2%,技术进步显著。

业绩:2016-17年光伏抢装潮,公司业绩呈现翻倍式增长,2017年营收12.4亿,同比增长50%,归母净利润2.5亿,同比115%增长,2018年招股书尚未更新,未披露业绩指引。

估值:

公司

IPO 2018

年

5

月

9

日已过会,等待询价发行。

近期报告:

风电小组赛-新股点球之一:江苏新能(江苏国资委旗下风电运营商,苏东风)

风电小组赛-新股点球之三:禾望电气(风电变流器龙头,毛利率是光伏逆变器一倍)

风电小组赛-新股点球之四:双一科技(世界顶级风电豪门的零部件供应商)