见闻美股原创 转载请注明出处

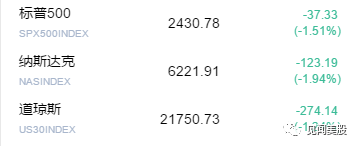

美股周四大跌,今日股市低开低走,盘中市场传言白宫经济顾问Cohn已离职引发市场恐慌,美股跌幅迅速扩大,美元走低,黄金上涨,恐慌指数涨幅逼近30%,此后消息被证伪,美股收复部分失地,但之后西班牙加泰罗尼亚发生恐袭事件,造成13人死亡多人受伤,加上投资者对特朗普兑现税改和基建等财政刺激政策的承诺感到愈发担忧,美股跌幅再次扩大,其中道指收跌逾270点创三个月最大单日跌幅,三大股指跌幅均超1%,纳指跌近2%。

经济方面,美国上周初请失业金人数降至近六个月低位,7月制造业产出意外环比下跌,美联储票委Kaplan称FOMC将非常循序渐进地缩表,以便将对市场的影响最小化;

个股方面,得益于强劲的二季度财报阿里巴巴上涨2.8%,创收盘纪录新高,京东跌逾6%,思科财报不佳跌4%,美国科技股普跌。

|

指数

|

收盘价

|

涨跌幅

|

|

标普500指数

|

2430.01

|

-1.54%

|

|

道琼斯工业平均指数

|

21751.21

|

-1.24%

|

|

纳斯达克综合指数

|

6221.91

|

-1.94%

|

纽交所主板3087支股票中557支上涨,2439支下跌,91支收平,57支股票创新高,150支股票创新低,其中SDLP领涨,BGG领跌。

纳斯达克主板3177支股票中629支上涨,2354支下跌,194支收平,40支股票创新高,116支股票创新低,其中TVIX领涨,XIV领跌。

标普500指数11大板块中,0涨11跌,信息技术板块领跌。23支股票上涨,2支股票下跌,480支收平。成分股方面,TSCO领涨,CTL领跌。

美国7月谘商会领先指标环比 0.3%,预期 0.3%,前值 0.6%。

美国7月工业产出环比 0.2%,预期 0.3%,前值 0.4%。

美国7月制造业产出环比 -0.1%,预期 0.2%,前值 0.2%。

美国8月12日当周首次申请失业救济人数 23.2万,为近六个月新低,预期 24万,前值 24.4万。

美国8月5日当周续请失业救济人数 195.3万,预期 195.5万,前值 195.1万修正为195.6万。

特朗普放弃组建基建顾问委员会的计划。

美国纽约联储调查:初级交易商7月份预计,

FOMC下一次将在12月份加息

。

美国克利夫兰联储主席Mester(2018年FOMC票委):

美联储应当继续加息,

截止目前,并不认为通胀疲弱应导致美联储推迟加息。

美国明尼阿波利斯联储主席Kashkari(2017年FOMC票委):当美联储考虑资产负债表问题时,将观察债务上限谈判。

仍然认为不存在加息紧迫性。

美元未来数年都非常强劲。

在所有因素保持不变的情况下,美元走软会有所帮助。

市场估值不足以让我保持警惕。

美国达拉斯联储主席Kaplan(2017年FOMC票委):

很高兴美联储将在不久的将来缩表。

FOMC将非常循序渐进地缩表,以便将对市场的影响最小化。

我在美联储2017年进一步加息这个问题上保持耐心。

-

CSCO:

思科下跌

4%

,报31美元。思科季度利润符合预期,收入好于预期,但关键的安全部门收入出现了下滑,且预计三季度将录得亏损。

-

NTAP:

资料存储解决方案服务商NetApp下跌

6.7%

,报39.6美元。公司季度利润好于预期,营收基本符合预期,公司给出了略逊于预期的三季度盈利指引。

-

ADP:

自动数据处理公司ADP下跌

5.8%

,报104.7美元。ADP激进投资者William Ackman称ADP需要提高利润率并整合业务,ADP强烈反对该提议。

-

VRX:

威朗制药上涨

1.3%

,报14.3美元。FDA给予其在佛罗里达州坦帕工厂以“Bausch+”评价,此前FDA在检查该工厂时发现了一些问题,此次评价表明这些问题还不足以上升到需要采取监管措施的高度。

-

MOH:

医疗保险公司Molina Healthcare上涨

4.8%

,报59.5美元。摩根士丹利将其评级由跑输大盘上调至跑赢大盘,目标股价由65美元上调至68美元。

-

GMED:

医疗设备公司Globus Medical上涨

3.8%

,报30.4美元。公司称FDA批准其用于辅助脊椎和骨科手术的机器人指导和导航系统进入市场。

-

LLY:

礼来制药下跌

3.6%

,报77.8美元。诺和诺德制药的糖尿病治疗药物semaglutide在后期实验中达成了降低血糖水平的主要目标,未来将会对礼来制药旗下的血糖药物形成威胁。

-

BIIB:

百健艾迪下跌

3.3%

,报284.4美元。美国众议院监督和政府改革委员会的民主党人决定对自2004年以来女性药品价格上涨近四倍的原因展开调查。

中概股大多收涨

。

【阿里巴巴首次收于160美元关口上方,得益于财报向好】

中概股阿里巴巴收涨2.77%,报163.92美元,创收盘纪录新高,市值4173.40亿美元,而亚马逊市值收盘时缩水至4591.29亿美元,微博收涨0.24%,新浪则收跌0.6%,网易收跌1.78%,百度收跌2.25%,京东收跌6.53%。

德银X-Trackers嘉实沪深300中国A股ETF在纽约收跌0.21%,报27.96美元。

-

WMT:

沃尔玛下跌

1.6%

,报79.7美元。沃尔玛季度利润略好于预期,营收同样好于预期,美国市场同店销售额增长1.8%,符合预期,沃尔玛同时上调了全年指引。

-

LB:

女性服饰零售商L Brands下跌

5.1%

,报37.6美元。公司季度利润好于预期,营收略好于预期,但同店销售额下滑8%,不及预期,公司同时下调了三季度和全年指引。

-

HSY:

好时公司上涨

1.7%

,报107.9美元。投行Bernstein将好时公司评级由和大盘持平上调至跑赢大盘,称其投入成本的降低将大幅提升利润率。

-

AMAT:

应用材料公司下跌

3%

,报43.1美元。投资者静待公司于盘后发布财报。

-

BRK.B:

伯克希尔哈撒韦下跌

0.8%

,报177.2美元。在收购Oncor电力公司80%股权的要约中,伯克希尔哈撒韦将不会再上调报价,当前报价为90亿美元。Oncor最大债权人Elliott Management则报价93亿美元。

周四美股早盘因传言特朗普首席经济顾问、白宫国家经济委员会主任Gary Cohn辞职而跌幅迅速扩大,纳指一度跌超1%,道指跌幅超过130点,标普500跌幅曾达0.7%。高盛股价跌约1%。随着美股加速下行,“恐慌指数”VIX大涨,避险资产价格走高,现货黄金升至1289.70美元/盎司,美元兑日元刷新日低至109.55。美债收益率急挫,美国长期国债收益率刷新日低,10年期美债收益率盘中报2.210%。

白宫随后辟谣称Cohn将继续担任特朗普首席经济顾问和白宫国家经济委员会主任职务,但由于人们对于特朗普政策前景担忧,Cohn辞职谣言结合昨天特朗普解散制造业委员会和战略与政策委员会的消息令人们开始担心之前特朗普承诺的税收改革能否实行,美股仍处于下跌状态。

国会能否及时调高债务上限迫在眉睫,该政策实施与否将直接影响S&P500指数对美国政府的信用评级,会造成一定规模的市场波动。

此外,美国市场二季度表现显示整个零售业弥漫着消极情绪。零售商梅西百货二季度所公布的财报显示出超乎预期的收益和销售额,可是股价却一路下跌。今日,沃尔玛收跌1.58%,思科收跌4.02%,这两家公司都发布了最新财报。这让人们不禁担心美国整体经济状况。

美国参议院外交委员会共和党籍主席Corker表示:特朗普尚未证明美国所需要的稳定性和竞争力,也没有证明自己理解美国的特性。

其后西班牙巴塞罗那货车撞人事件被视作恐怖袭击事件,投资者恐慌心态骤升。市场跌幅再度扩大,道指跌超222点,标普跌1.3%,刷新一个月盘中低点至2435.82点,纳指跌约1.7%。恐慌指数暴涨32% 。其后三大股指持续下滑,最终收盘时道指、标普均创三个月最大单日跌幅。

股市:

投资者益发担心特朗普财政刺激前景。标普500指数收跌38.10点,跌幅1.54%,创5月17日以来最大单日跌幅,报2430.01点,创7月11日以来收盘新低,跌破50日均线切入位(收盘时为2450.06点)。道琼斯工业平均指数收跌273.93点,跌幅1.24%,报21751.21点,结束之前连涨四天的势头,并创7月28日以来收盘新低。纳斯达克综合指数收跌123.19点,跌幅1.94%,报6221.91点,也跌破50日均线切入位(收盘时为6272.896点)。罗素2000指数收跌1.78%,报1358.94点,为2016年6月份以来首次收于200日均线切入位下方,收盘时200日均线切入位为1374.37点。恐慌指数VIX收涨32.45%,报15.55,创8月10日以来收盘新高。

标普500银行业指数收跌1.9%,能源指数收跌1.44%,科技信息指数收跌1.98%,纳斯达克100科技分类指数收跌2.4%。

美国科技股普遍大跌,造成纳指下跌将近2%。谷歌母公司Alphabet收跌1.76%,但盘后涨0.67%,亚马逊收跌1.8%,苹果收跌1.92%,但盘后涨0.18%,Facebook收跌1.82%,微软收跌1.7%,奈飞收跌2.29%,但盘后涨1%,英伟达收跌2.23%,高通收跌1.95%,但盘后涨0.66%,特斯拉收跌3.03%——2017年迄今涨幅收窄至不到65%。

美国银行股普遍大跌,明显拖累道指。高盛收跌1.86%,美国银行收跌2.27%,摩根士丹利收跌2%盘后跌0.16%,摩根大通收跌1.56%,花旗集团收跌1.61%。

欧股小幅收跌,特朗普政策阴云笼罩之际美联储加息前景黯淡拖累银行股。富时泛欧绩优300指数收跌0.59%,报1480.15点。欧洲STOXX 600指数收跌0.59%,报376.87点,其中银行价格指数收跌1.66%、基础资源价格指数收跌0.36%。德国DAX 30指数收跌0.49%,报12203.46点。法国CAC 40指数收跌0.57%,报5146.85点。英国富时100指数收跌0.61%,报7387.87点。

商品:

期金收盘站上1290美元关口,美联储会议纪要后得益于避险需求升温。COMEX 12月黄金期货收涨9.50美元或0.7%,报1292.40美元/盎司,FOMC会议纪要对美国通胀率和资产泡沫感到忧心忡忡,特朗普解散白宫CEO委员会、美股大跌和西班牙巴塞罗那货车撞人被定性为恐怖袭击,都让投资者转向避险。现货黄金一度涨逾0.4%,报1289美元/盎司,逼近日高1290美元/盎司关口。

美国情报机构Genscape数据显示,美国原油库存最近一周下降逾100万桶。WTI 9月原油期货收涨0.31美元,涨幅0.66%,报47.09美元/桶,结束之前连跌三个交易日的趋势。布伦特10月原油期货收涨0.76美元,涨幅1.51%,报51.03美元/桶。

NYMEX 9月钯金期货收涨15.95美元,涨幅1.8%,报926.15美元/盎司,创2001年2月份以来收盘新高。

金属方面,伦铜伦铝跌离多年高位,担心需求面的投资者在基础金属市场近期大涨之际获利了结。伦铜收跌0.6%,报6490美元/吨,

一度涨至2014年11月27日以来盘中最高位6580美元/吨

。伦铝收跌0.9%,报2076美元/吨,

一度涨至2014年9月8日以来盘中最高位2112美元/吨

。伦锌收跌1.8%,报3062美元/吨,

一度涨至2007年10月16日以来盘中最高位3147美元/吨

。

伦铅收跌4.1%,创4月中期以来最大单日跌幅

,报2413.50美元/吨。伦镍收跌0.3%,报10725美元/吨。伦锡收涨0.9%,报20200美元/吨。

外汇:

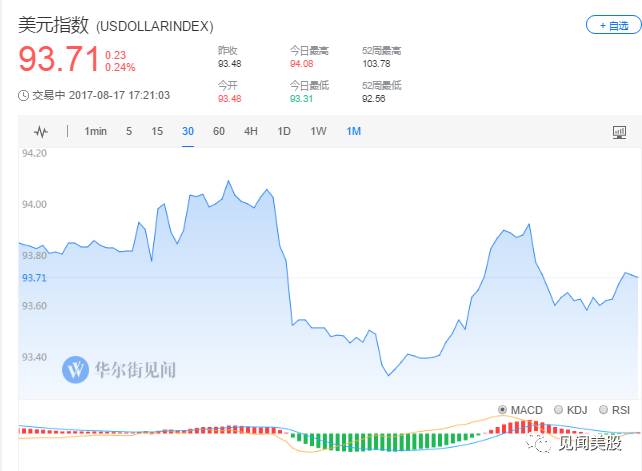

美元指数今日上涨0.24%,报93.71。

美元兑日元延续昨日下跌趋势,今日刷新日低至109.55,下方支撑位在109关口。

欧洲央行对欧元走强表示担忧后,欧元兑美元下跌0.3%至1.1723,今日稍早触及三周低位1.1661。

在岸人民币(CNY)兑美元北京时间23:30收报6.6735元,逼近周一(8月14日)夜盘收盘价6.6715元,较昨日夜盘收盘涨175点;全天成交量335.29亿美元,较昨日扩大50.23亿美元。离岸人民币(CNH)兑美元北京时间04:59报6.6867元,较周三纽约尾盘上涨96点。

债市:

美债收益率全线下挫,特朗普财政刺激前景堪忧和巴塞罗那袭击案引发避险需求。美国10年期基准国债收益率跌2.9个基点,报2.1957%。30年期基准国债收益率跌2.7个基点,报2.7801%。两年期基准国债收益率跌2.4个基点,报1.3057%。五年期基准国债收益率跌2.2个基点,报2.7591%。

加小编微信“

meigu007

”,拉你进见闻美股直播群!

点击

阅读原文

,查看

见闻美股直播