◎

作者 | 永恒之蓝

◎

来源 | 港股那点事(hkstocks)已获授权

如火如荼的共享单车从其诞生之日起就注定不得消停。如今,同很多互联网创业风口一样,面对着各种问题,过度竞争难以盈利、乱停乱放影响城市交通,更要命的是由于押金的归属不明晰,一些共享单车平台沦为非法融资的工具,这些,一旦放在政策监管的聚光灯下,一大批共享单车企业将会倒闭。

由此及彼,又有哪些互联网企业不是行走在政策监管的灰色地带,打着各种擦边球?互联网作为新兴经济的代表,从国外来到中国,在中国落地生,迅速发展壮大直至超越其他国家,实在是可喜可贺,可是又有多少人想过这背后的代价?

互联网是极大的方便了我们的生活,但是也侵犯了我们各种权利,比如大热的王者荣耀,你一登录,微信好友就能看到你在线还有你的排名,而游戏开发者不正利用了这点来利用用户攀比心理,提高用户的活跃度么?又有多少人知道这个默认打开的功能藏在哪里?在中国,我们一旦接入互联网,各种信息就被暴露在外,可悲的是我们早已习惯身份信息的外泄,而这在很多国家是不可想象的。

中国互联网企业享受了多年的宽松政策监管的红利,才有了今天的百花齐放,才有了各种互联网风口的兴起,未来呢?随着行业不断成熟,监管不断完善,风口这种东西,将慢慢变少,取而代之的是对公众、个人利益的优先保护,一些荒唐的创业风口不会那么容易就披上皇帝的新装,招摇过市。

“现象级”的风口,起来得快,死得更快。

01

共享单车之死

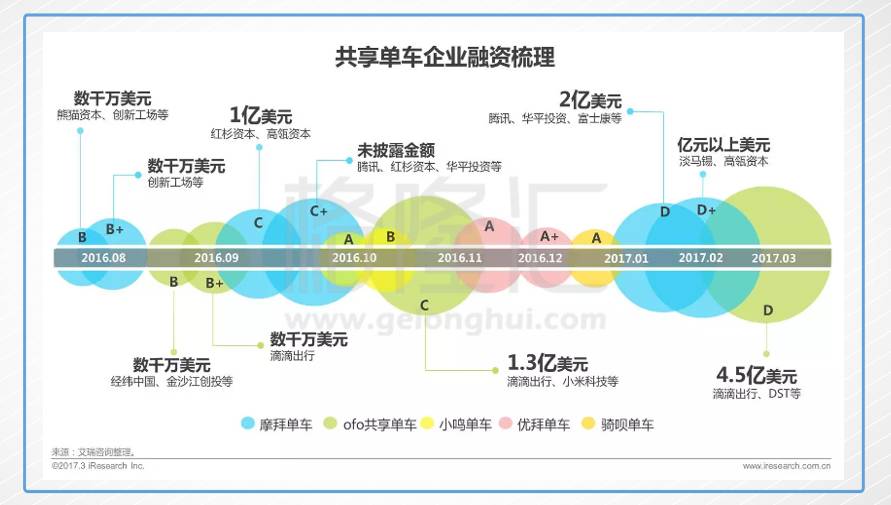

经历过2015年互联网万众创业的热潮,以及面对潮水退去后冰冷寒冬的资本,在16年变得格外谨慎,他们四处寻找自以为“靠谱”的项目,然后下以重注。可是这样的项目并不多,疯狂的资本并不甘心,2016年下半年共享单车的创业潮成功的获得了资本的青睐,背后的资本似乎都在庆幸,自滴滴之后又一个出行领域的大机会被他们给抓住了。因此,短短的不到一年的时间内,资本用以往同样的手法,为共享单车企业填充资本,做大估值。

也许是由于轻车熟路,烧钱一些钱后,很快共享单车的市场格局就已经确定:摩拜和ofo的天下。2017年一季度国内共享单车,摩拜单车占据市场57%份额,ofo为30%,而哈罗、小蓝、酷骑等公司构成了第二梯队,共占约14%市场份额。

那么,接下来的故事对于深谙“做局”套路的资本就简单的多了,两者合并吧,变成“共享神车”,市场垄断,估值想做多大做多大,最后慢慢寻找接盘侠,所有人都形成共识,剧本简单而完美,“搏一搏单车变摩托”。

相比于以前的什么团购、O2O、P2P的大规模战争,这一次的资本变得更加聪明而贪婪了,他们对套路的理解越来越深,“资本周转率”变得越来越快,而利润自然将更加丰厚。

可是,正当他们以为又到了收获的季节,天有不测风云,一场大雨浇灭了所有的幻想,原来是他们一直忽视的第三方,政府爸爸出手了。

压死共享单车的最后一根稻草——押金所有权

其实共享单车的出现,方便了公共出行,国家最开始是鼓励的,可是精明的商人们只管自己的“套路”,却不管别人的感受,这个问题就大了。

比如说,资本可以承受这个:

还有这个:

毕竟这只是用钱就能解决的问题,但政府不能。阻碍公共交通和影响城市面貌,这两条“罪状”迟早要解决。

当然,逼迫政府下“毒手”的还有更重要的一条,押金的所有权问题。

最近,国家的顶层设计下达:由交通运输部会同中央宣传部、中央网信办、国家发展改革委、工业和信息化部、公安部、住房和城乡建设部、人民银行、质检总局、国家旅游局等部门起草的《关于鼓励和规范互联网租赁自行车发展的指导意见(征求意见稿)》,于5月22日起正式向社会公开征求意见。

顶层设计的意见无非两条:

1、 配套设施要全,不能乱停乱放;

2、 押金安全。

其中,押金的问题才是重中之重,核心指导意见是——押金的所有权并不属于共享单车公司,这笔钱不能挪用于放贷、投资,否则涉嫌非法集资。而这对于大多数共享单车企业来说,是致命的。一旦押金完全实现第三方存管,那么有多少家共享单车企业将会倒下呢?答案是:一大批。

时至今日,还没有一家共享单车公司真正找到一个好的盈利模式,所有的共享单车公司基本都是在不断地烧着机构投资者的钱,很多都是钱烧完了也就死了。而押金实行第三方存管等隔离措施很可能将加速不少共享单车公司的死亡速度。原因很简单,那就是多数共享单车公司之所以能活着靠的就是押金,没有押金现金流就缺了一大块。甚至有些公司拿用户的押金进行投资、放高利贷,进而来维持共享单车公司的运营,这是一部分共享单车公司的生存之道。

因此,一旦用户押金为完全隔离,倒下的共享单车公司一定不会少,等于是进行了一次行业洗牌。

02

监管——互联网产业的劫数

有多少前车之鉴在提醒着我们:风口,总是起于创新,死于监管。

1、P2P之死

“土豪死于信托,中产死于炒股,草根死于P2P”,“你看中人家的利息,人家看中你的本金”。这是曾几何时P2P火爆时网络上流行的两个段子,虽有些夸张,但也绝不是让人仅仅一笑而过。而后,随着一众P2P神话的破灭,国家相继出台了一系列法规来保障投资者的资金安全,P2P虽然便利,但安全问题大于天,监管的大棒迟早要打下。

2、网约车牌照

同样的问题也发生在共享汽车上,曾经的滴滴异常火爆,代表的是人类出行的未来,可是在补贴减少,网约车牌照要求出台后,滴滴的活跃用户数直线下降,如今的滴滴早已不似以前的辉煌。

3、第三方支付

最近,支付宝、财付通双双被央行罚款3万元,这引发了大家的关注,但央行并未进一步说明二者被处罚的具体原因。腾讯、阿里两巨头尚且如此,更不必说其他第三方支付机构。据报道,截至2017年1月,全国范围内摸排确认无证经营支付业务机构239家,查处150余家,其余仍在核查中。经过央行注销、主动申请注销、不予续展以及续展合并等因素,支付牌照从原来的270家缩减至255家,其中互联网支付109家,移动电话支付47家。

P2P、网约车、第三方支付,这些我们引以为傲的互联网模式成功代表尚且在监管的大棒下难以生存,更不要说其他互联网模式了。众所周知,我国互联网产业高速发展,超过很多国家甚至美国,这到底是为什么?

你可以说是中国人多,对于互联网产业发展来说有天然的人口红利,也可以说中国经济高速发展,带动了互联网产业急速增长,这都有道理,可是如果说中国互联网产业高速发展的理由是——中国法律法规的不健全,监管的不到位呢?有多少人会嗤之以鼻。

那么,让我们来看几个日本的例子(以下资料来源于网络)。

网约车:Uber刚进入日本的时候,在日本也是盛极一时,毕竟日本的出租车贵的离谱。然而好景不长,由于违反日本『道路運送法』,被日本政府禁止。在日本道路运送法上,Uber的载客行为被认定为「旅客自動車運送事業」,但按照日本法律,除日本政府认定的营业车辆外,家用汽车禁止被用作有偿运送。(注:依照美国法律,只需要登录司机个人信息即可进行有偿运送服务,不对车辆有限制,因此Uber可以在美国顺利运营。)因此Uber虽然便捷。但是由于法律问题,无法进入日本市场。

电商:又比如电商来到日本的时候,也是一时风头正盛。但是随即大量卖家被取缔,因为日本政府公布了关于电商的一系列相关法律法规。

景品表示法(商品展示法)

個人情報保護法(个人信息保护法)

資金決済法(资金结算法)

通則法(通用商法等)

電子契約法(电子合同法(注:为民法特例))

特定商取引法(特定商品交易法)

特定電子メール法(特定电子邮件法(包括私信传输等))

独占禁止法(反垄断法)

不正アクセス禁止法(不正交涉禁止法)

プロバイダ責任制限法(供应商责任限制法)

預金者保護法(存款者保护法)

除此之外,特定商品受特定法律管理,例如二手商品受「古物営業法」限制。药品,化妆品也受诸多限制(同样为成文法国家,日本法律之完善远超我国,也足见我国在法制建设上和发达国家的差距)。由于以上法律限制,导致日本的电商目前仍以商家为主,个人卖家有诸多限制,例如必须提供商品保证、退换保证等,这些是个人卖家无法做到的,因此个人卖家急剧减少。这个也可以解释为什么日本的网购价格并不比实体店便宜。因此由于完善的法制法规,和对消费者的保护,导致新生互联网事物在一些发达国家,无法推行,其他如Airbnb也是如此。

第三方支付:任何国家,除了医疗产业外,金融业应当是法律监管最为严格的部门了。医疗产业关于人命,而金融产业关乎国命,一旦金融业出了问题,那么损害的是大量国民的利益和国民经济。因此,对于医疗和金融的监管,是要高于其他行业的。

比如对于用于转账交易的个人资金账户,在其他国家都收到严格监管。Paypal在美国受电子资金移动法、统一金钱服务法、规范资金运送资质和规制法,三条法律及各州州法规制,限制十分严格。若干规制措施包括每年审批、资金池使用规制等。另外需要配合美国司法部洗钱审查,所以Paypal用起来非常不方便,提现手续费也非常高。任何来源不明的资金会导致账户冻结,需要说明理由并审查。所以Paypal在美国也没有非常普及。而在日本,由于账户间转账违反日本「資金決済法」(资金结算法),因此类似支付宝、微信在日本无法开展,Paypal在日本也是阉割版本。仅有支付中介的功能,无法账户间转账。

而在上述这些领域,在我国一开始发展,并没有受到任何规制,所以发展迅速。中国互联网产业迅猛发展的理由虽然有科技进步和人口红利的因素,但是我国不完善的法律监管同样也催生了互联网产业的迅猛发展。

如今,中国已培育起一大批优秀的互联网企业,但同时也产生了大量侵害消费者利益的现象,例如淘宝假货、网络非法众筹、融资,网络传销,再到金融机构不实宣传诱导消费者购买不需要的金融商品,严重的比如E租宝事件。而这些现象的出现必将伴随着互联网监管环境的收紧,这对所有互联网创新模式来说都是一个劫数,届时,尘归尘、土归土,能够真正生存下来的互联网企业才是拥有可持续发展的互联网模式。

说到底,互联网并没有创造什么,只是加快了产品、信息和服务的流通速度。

03

风口终结者:监管的大棒正在举起

任何一个产业,从发展初期到成熟的过程,也必然是从行业乱象层出不穷到利国利民、规范整治的这么一个过程,互联网产业也不例外,随着认知和治理手段的成熟,对互联网产业监管的力度正在逐渐跟上互联网风口的速度。

例如,巨头云集的征信领域,央行征信局局长万存知已经明确表示:“综合判断,8家进行个人征信开业准备的机构目前没有一家合格,在达不到市场需求和监管要求情况下不能把牌照发出去。个人征信与个人信息保护密切相关,所以个人征信市场绝对不能走先放后收的道路。”

再如日前一份卫计委印发的《关于征求互联网诊疗管理办法(试行)(征求意见稿)和关于推进互联网医疗服务发展的意见(征求意见稿)意见的函》在网络流传。该征求意见稿对开展互联网诊疗活动的医疗机构制定了详细规范,医疗机构、医生都需要相应资质,医疗活动的范围仅限于医疗机构间的远程医疗服务和基层医疗机构提供的慢性病签约服务。对合规性有严格的要求,无疑是对众多“风口”项目造成重大打击。

此前,中国互联网的生态是野蛮发展,法无禁止皆可为,小步快跑,灰度测试,快速迭代,但随着互联网的日渐成熟,逐步切入到金融、征信、医疗等影响深远的领域,决不能走以前先放后收的老路子,金融隐患,个人信息,治疗安全等等,都是失控了影响极其恶劣的事情,管不好就情愿发展慢点,不能再走先污染后治理的老路,所谓互联网金融已经爆掉了,征信、医疗要慎而又慎。

结语:

和任何一个互联网创新模式一个,共享单车还是原来的单车,只是加上“共享”的前缀而已,这并不意味着它有什么特权,一旦形成对公众利益的侵犯,这样的“共享”并将招致法规的监管,而所谓的共享需求,真的没有那么大,喜欢做局的资本到最后大概率是坑了自己。

“监管”对于所有互联网企业来说,都是悬于头上的达摩克利斯之剑。纵观中国的互联网企业,都是在相对宽松的监管环境下成长起来的。如今,腾讯、阿里、百度、京东等巨头盈利和股价连创新高,而且已经形成垄断优势,强者恒强的趋势并未改变,那么,未来这些企业最大的风险是什么?是监管的政策,只有政策才是打破垄断的唯一手段,在此之前,它们的市值还将继续变大。

由俭入奢易,由奢入俭难啊。对于已经开始习惯享受奢侈生活的互联网企业来说,扪心自问,自己做的真的就够好了吗?