周末爆发了三大利好:

一、

新股发行规模减少,融资额减半

;下周三天发6只,预计募资25.7亿,募资金额大幅减少,而下下周5天发7只,发行家数也相对减少,这则消息是利好次新股的。上篇文章就针对次新股点评过,节后是重点关注的。

5月26日复盘:节后雄安勿追高,次新要重视!

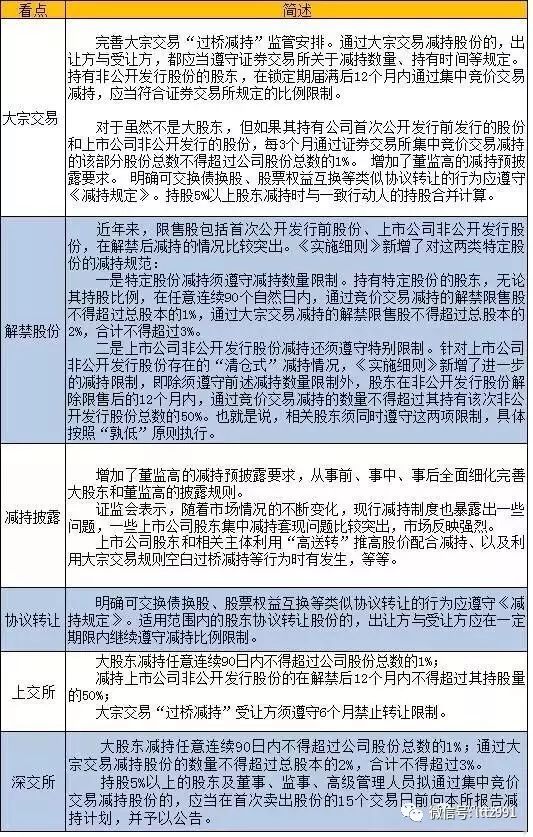

二、规范大小非股东减持的套现行为;(短期看是利好,长期看未必)

1,受让大宗者,6个月内不能减持,这个新规基本把大宗这个行当给毁了;同时也堵上了2016年1月减持新规的大宗减持的漏洞。

2,大宗减持3个月内不超过2%,竞价交易不超过1%,由于大宗已经无法做了,所以,大股东一年的减持上限就是4%,对于非恶意减持的,这个减持比例是足够的。

3,非公开发行难度增加,等于50%的筹码锁定期增加一年,同时还要受3个月不能减持超过1%的双重限制;可转债、配股和公开增发,将成为再融资的主要手段了;对于发行股份购买资产的资产方参与者,略受影响。

4,质押和券商约定购回,略受影响,但考虑到流通权其实还在,法拍无论如何4折也拍得出,所以股权质押、约定购回基本不受影响;

5,其他任何创新的减持方式,或者充分利用现有规则想多减持的,无论什么方法,目的只有一个——股价一定要上涨。

6,对于二级市场投资者来说,不会再有新增的大量筹码了。

7,壳公司控股权出让,由于增加了接盘者的时间成本,逻辑上会对转让价格略有压制,实质性影响不大;但要观察质押及约定购回环节的变化,有可能因为两方面的因素对控股权出让形成叠加的较大的影响,抵押率的变化对于控股权的收购的影响很大。

8,虽然走了股权分置改革的回头路,但由于流通权仍然在,且对正常减持实际影响不大,所以不会出现股权分置改革之前大小股东利益不统一的问题,大股东仍然(甚至会更)在意股价。

三、

证监会明确表示可转债,可交换债券发行方式,将现行的资金申购改为信用申购。

可转债,可交换债的发行采用资金申购方式,容易产生较大规模的资金冻结,对货币市场和债券市场造成一定的影响,现在换成信用申购,就能为市场引入更多资金了,自然也是利好。

机构:

覆盖对象扩大到了PE机构,定增机构。这些机构不能以后一卖了之套现就走人了,定增限售期满了也只能卖一半,流动性大减。

对于一级市场的私募基金而言,项目估值要往下调整了

对于PE而言, 持股10%肯定不划算了,还不如每个都减持4.9%,这样就可以直接悄悄的来悄悄的走,谁都管不到。

减持:

特定股东通过大众交易减持的,受让方6个月内不能转让,而且规模限制在2%,现在很多大众交易都是打折接货后在后面几个交易日连续集合竞价在市场抛售获利的,这样一来大众交易受影响是非常大的。持有6个月的话股价都不知道到多少了,谁敢买?如果不算协议转让和大众交易的话,通过集合竞价减持一年之内4%,对于大股东而言,如果是30%的控股比例,光减持就要7年多时间。

质押:

对大股东和特定股东而言,相当于股份的流动性大幅降低,这样,银行对这些股票质押的就要重新评估,调整质押率,可能会要求质押更多股份,股票质押的质押率会降低。

股权拆分:

上市前各种代持会增加,大伙都把股份分散到5%以下,你代持我的,我代持你的,互惠互利,都不当”特定股东”

用最精炼的语言阐述深刻的股市逻辑,牺牲大量的休息时间长期坚持写干货原创文章,为大家理清复盘思路,挖掘股市机会真的不易,得到大家的认同鼓励对我非常重要,但是大量读者还没有养成阅读后点赞的习惯,希望大家在阅读后顺便

转发

和

点赞

,举手之劳以示鼓励!感谢大家。

PS

:

我

的新浪微博:莫莫737721,其他也都是冒充的。

注:近期发现本人复盘文章被频繁盗用,每日复盘不易,转载请著名作者和出处,否则本人将追究其法律责任。

祝大家端午安康,如果觉得我的复盘解读对你有帮助,请小小赞赏哦