1、投资收益确认,全年主营业绩实质完成高增长

全年预告业绩43-48亿,符合我们之前45.7亿的业绩预期。细分来看,三季度Nubia出售股权获得税前投资收益21.7亿,我们估算加上前半年投资收益5200万,全年投资收益约税后20亿左右,此外今年股权激励带来费用增加2.68亿,除去这些全年主营利润约25.7-30.7亿。去年排除罚款全年利润约38.25亿元,其中包含投资收益16.4亿,汇兑损益6.2亿,主营利润16亿左右。在不考虑今年汇兑损失的情况下,我们估计今年主营利润增长10-15亿,同比大幅增长,全年主营业务利润实质上实现高增长。

2、三季度招标恢复,后续业绩无忧

从单季度来看,三季度营业收入225.7亿元,同比下降5.2%,净利润16.12亿元,同比增长47.6%。我们判断,单季度收入下降主要因上半年国内三大运营商设备招标较少,设备收入确认影响三季度单季收入利润,并且,公司为卡位pre5G/5G,继续加大研发投入。但从三季度开始,三大运营商在物联网、OTN等招标明显提速,当季发出商品增加带来存货快速增长,四季度和明年上半年业绩无忧。从利润上来看,公司继续加大研发,研发占营收比持续创历史新高,为未来5G打下坚实基础。

展望四季度,我们根据公告预告测算,今年四季度单季度盈利约4-9亿元,且多为主营,不含投资收益。排除罚款,2016年四季度单季度盈利9.7亿,其中投资收益确认7亿,主营利润仅2.7亿元。因此,今年四季度主营将实现恢复性增长,扭转三季度主营颓势。此外,前三季度净资产收益率13.64%,上升4.39个百分点,公司资产经营质量进一步改善。

3、5G技术及产品抢跑,全球份额持续提升

5G商用有望提速,中国有望掌握产业主导,中兴作为5G最核心受益标的,产业格局有利,全球份额持续提升。我们认为中兴目前仍然处于份额追赶者的角度,capex的周期波动弱于对爱立信、诺基亚等公司的影响,份额的提升逻辑强于capex周期波动。公司作为中国通信企业全球化的代表,在产业、技术和市场三个维度引领全球通信行业发展。目前在业绩确定下的估值仍然处于历史估值中枢下部,公司治理水平再上台阶,管理、市场、产品和技术均较上一个4G周期有了显著的进步,正在逐步得到全球如沃达丰、日本软银、德国电信等主流运营商的全面认可;面向即将到来的5G和物联网时代,公司过去7年超过600亿的研发投入带来了技术上的深厚积累,在物联网、5G专利数,核心标准卡位上,都处于全球前三的位置,5G竞争格局对于中兴有利,市场规模也较4G更大,中兴将在未来5年的5G周期规模逐步进入全球前三。

4、低估值龙头价值重发现,维持“强烈推荐-A”评级,目标价31.0元-37.2元

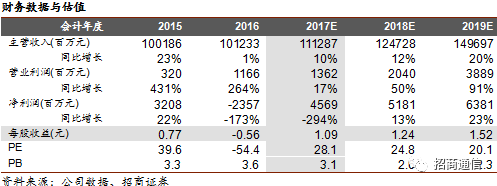

未来5G技术我国将力争主导,中兴通讯是A股龙头,当前1200亿市值对应动态PE 28倍。公司在5G、SDN/NFV、芯片、物联网和云计算等核心领域的价值值得重发现。预计2017-2019年净利润分别约为45.7亿元、51.8亿元、63.8亿元,摊薄后EPS分别1.09元、1.24元、1.52元,当前股价对应PE分别为28X、24X、20X。考虑到今明两年5G大产业周期渐近,我国将力争产业链主导,且公司内生效率仍在不断优化,给予2018年25-30倍PE,维持“强烈推荐-A”,12个月目标价31.0元-37.2元。

风险提示:海外市场拓展不及预期,5G推进速度不及预期,运营商资本开支持续下降

。