2016年海尔收购了美国通用电气公司的家电业务,最终收购价55.8亿,GE是全美第二大家电品牌,在美国家电市场占有率近20%,这笔收购也给海尔2016年增加了近260亿的营收,不过对利润的贡献有比较有限了,海尔的净利率2015、2016连续两年下滑,背后的原因是什么呢?

从下图中可以看海尔的毛利率从2010的23.38%,逐年提到到2016年的31.02%,净利率从2010年4.66%,逐年提到到2014年的7.54%,然后开始连续两年下降,2016年下降至5.62%。

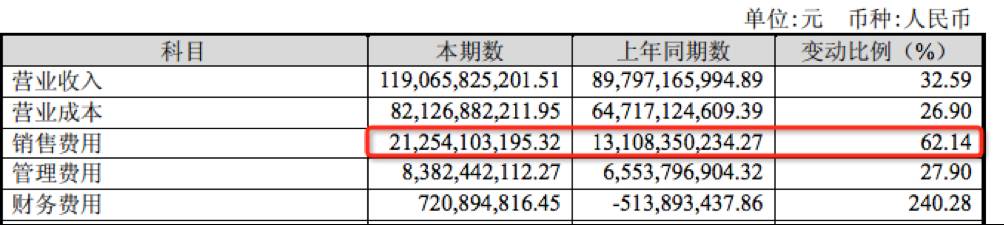

净利率和毛利率之间的区别就在于期间费用和税金,2015年、2016年的期间费用过高,尤其是2016年销售费用同比增涨超过60%,是导致净利率下降的主要原因。

毛利率是衡量产品(或者也是行业)的竞争能力和盈利能力的一个指标,一般毛利率与行业特性有关

,毛利率高,说明所处地行业不错,有天然优势;

净利率则与行业的竞争程度与管理能力有关

,净利率低则可能营销成本过高,或运营能力有问题。

从图中可以看出,海尔的三项费用中,管理费率和财务费率波动比较小,而销售费率在2015、2016两年中上升较快。海尔2016年销售费用同比增加62%,增加80多亿,销售费用构成主要为薪酬费用、运输及仓储费、广告促销费、售后费用等,并未披露明细,不清楚主要是哪块费用增加较多。

另外,年报中披露销售费用主要是收购 GEA 后,GEA 业务分部的销售费用并入所致 ,海尔是自2016 年 6 月起将 GEA 纳入合并报表的,2016 年 GEA 贡献营业收入 258.34 亿元,贡献归属于上市公司股东净利润约 4.35 亿元,从以上信息可以估算,GEA的净利率不到2% ,确实拖累了海尔整体的净利率水平。而2015年的净利率下降,主要是因为营收下降7%的同时,销售费用反而增涨4%以上,反应了海尔增大了营销费用的投入,影响了短期利润的增加。

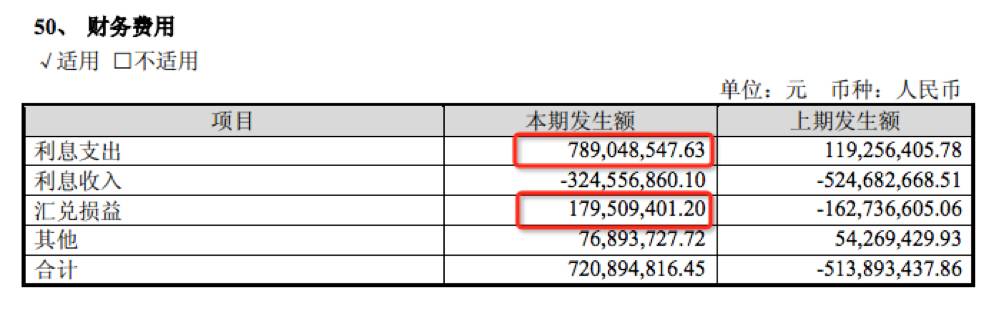

海尔因2016年并购GEA,产生大量利息支,其财务费用率同比增加1.2个百分点,增加12亿,以及营业税费同比增涨70%以上,也是2016年净利率下降的另一重要原因。

一方面因海尔2016年并购,产生大量借款,利息支出大幅增加,另一方面因汇率波动产生一定的汇兑损失,使得财务费用大幅增涨。

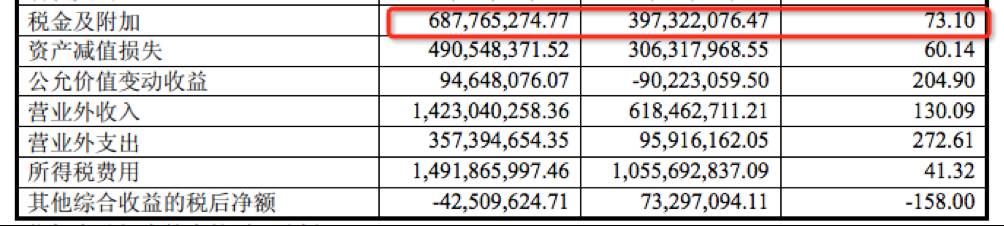

另外,由于营改增的影响,2016年税费上变化比较大,同比增加73%,这种税改政策的影响只是短期的扰动因素,可以忽略。

从对净利率的影响是长期还是短期影响来看,税费的调整是短期影响,若并购后GEA的经营效率无明显改善,而因并购GEA带来的销售费用、长期借款产生的利息支出,将对净利率有持续负面影响。

可以粗略估算下,若扣除并购GEA的影响,海尔2016年营业收入932亿元,净利润约 62 亿元,净利率为6.65%左右,与2015年6.60%基本持平,所以至少目前来看,并购虽然带来了营收规模的增加,但对利润的贡献有限,且拖累了海尔自身的盈利水平。

所以我们认为,海尔这两年净利率的下降主要原因是其自身经营效率出现下降的迹象,同时受到并购净利率更低的GEA的拖累,双重叠加效应造成净利率走低。因并购带来的销售费用率和财务费用率的上升,若短期内难以改善,净利率可能难以回升。