本周二发布了

1

月份金融信贷数据变化,信贷增长基本符合预期(

2.03

万亿),

M2

增速也基本符合预期(

11.3%

),只有社融增量超越了预期。从

1

月份的金融数据变化来看,有几个点需要关注一下:

1

、

M0

水平的变化

今年

1

月

27

日是春节,基本上

1

月份

M0

的变化会完整的体现为春节的现金提款规模,虽然市场臆测了微信等电子支付工具的发展可能会弱化现金提款规模,但是实际的数据依然令人惊讶,

1

月份

M0

的变化规模达到了

1.83

万亿,即意味着在春节期间,有

1.83

万亿的资金脱离了银行体系,变成了现金。

由于春节后,会重新出现现金回流的局面,也即意味着在

2

月份,这

1.83

万亿的现金都会回流银行体系,构成流动性的回补。

这也解释清楚了,为何在春节过后,中央银行并没有采用公开市场操作方式继续投放流动性,因为

1.83

万亿的回流资金是构成了流动性补充的一个重要因素。

此外,

市场前期对于春节后流动性的担心原因之一是:

2

月份公开市场将面临

2

万亿的到期规模。从

M0

的规模(

1.83

万亿)来看,这个担心似乎并不剧烈了,因为

2

万亿的到期规模会被

1.83

万亿的现金回流大部分冲抵,事实上的资金缺口只有不到

2000

亿了,因此春节前后的流动性变化格局差异并不很大。而

2

月份至今,公开市场逆回购的自己投放规模已经达到了

2800

亿,因此可以说在

2

月份针对于春节期间现金回流的对冲基本完成了。

2

、

超额准备金水平

2016

年

12

月份我们测算的超额准备金率在

2.4%

(银监会公布的水平在

2.3%

),由于每年年底财政性存款的投放,都会导致超额准备金率有所提高,这并非极度宽松的表现,而是一种季节性变化规律。

1

月份,

M0

变化量为

1.83

万亿,公开市场净投放了

5000

亿,

TLF

工具预计释放了短期准备金

6000

亿,外汇占款预计依然为负,考虑到外汇储备规模的降低幅度,预计外汇占款依然保持

-1000

亿附近的规模,财政存款增加了

4100

亿,全部存款增加了

1.4

万亿,折合准备金冻结规模大致为

2300

亿附近。

上述各个项目叠加,大致为

-18300+5000+6000-1000-4100-2300

,合计为

-1.4

万亿附近,折合准备金率大概为

1

个百分点附近。

即大致预计,

1

月份银行体系的超额准备金率为

1.5%

附近,该水平大致为

2016

年

8-11

月份的平均水平。

而进入

2

月份,依然按照上述各个项目大致预计,

M0

回流与公开市场(不含

MLF

和

TLF

)等操作对冲平衡,财政性存款等在

2

月份不构成资金影响因素,外汇占款预计依然是负增(预计

-1000

亿附近),但是规模有限(考虑到最近汇率的稳定)。

则上述各类因素导致资金量变化为增加

1600

亿附近,但是如果考虑到尚有

2000

亿的

MLF

回笼、

6000

亿的

TLF

到期,则资金总量会变化为在

1

月份的基础上继续减少

-6400

亿,如果货币工具不作为,则超额准备金率将在

1

月份

1.5%

的水平上继续降低约

0.4

—

0.5

个点,这是不可承受的水平。

从这个角度来看,

MLF

或

TLF

工具到期滚动的可能性很大。这个到期滚动可以保持银行体系超额准备金率在

1.5%

附近,保持相对合理的水平。

3

、

宏观金融变量:如何理解社融的超预期

如前所述,在三个重要的宏观金融指标(信贷、

M2

、社融)中,只有社融增量超越了预期。如何理解这个超预期性。

在理解预期前,首先要先明确一点,对于金融数据的解读究竟是更看重其增速还是看重其绝对增量?

这一直是困扰市场的地方,大致可以这样来理解,月增量类似于环比,增速是同比,环比持续

2-3

个月,必然带动同比回升。但是对于金融数据而言,有个难点在于,其一贯具有季节性规律,即开年很高,随后回归平稳,因此很难用环比来衡量其未来同比的变化。

由于宏观金融数据的用途主要用以衡量其对通货膨胀或经济增长率的影响,因此我们是更为看重其同比变化趋势的。

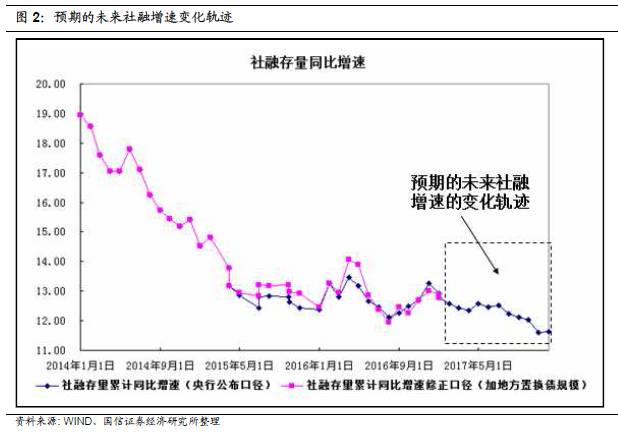

本次的社融月增量虽然超预期,但是依然保持了同比增速稳定的局面,根据中央银行社融存量数据情况,

1

月份的社融累计同比增速相比前值并没有回升,依然保持了

12.8%

的增速水平,而且考虑到

1

月份并没有地方置换债券发行并置换(在一定程度上,这种置换会相应的低估社融总水平)。

地方置换债从

2015

年

5

月份开始发行,如果考虑到其每月按时置换,会相应增加社融实质规模,则我们将每月的置换债规模加计到社融存量数据中,得出的社融修正口径同比增速如下图所显示:

可以看出,

2014

年以来,社融累计同比增速明显回升的时期有两个:

2016

年

1-3

月份时期,

2016

年

9-11

月份时期。这两个时期是典型的宽信用时期,也分别对应了债券市场的急速调整。

而其增速水平从

11

月份开始筑顶,

12

、

1

月连续两个月在下行过程中,因此当前很难用信用加速扩张来衡量。

而伴随“年初项目集中投放”叠加“银行惯例抢项目”的时期结束(开年),社融月增量将回归平稳,在假设

2017

年后几个月社融增量保持在

2016

年同期的高水平条件下(

2016

年一季度是显著扩张),社融的同比增速也将从

1

月份的

12.8%

进一步回落到

12.3%

附近,即大概率来看,社融的增速水平很难再出现

2016

年的两轮上升形态了。