最近有不少人抱怨说,自己这两个月工资少了很多,但又不敢轻易离职,进退两难,心里憋屈。

2020年已经过去四分之一,但对

很多人

来说,依然处在寒冬。

虽然大部分企业已经正式复工,但在大环境的影响下,也实行了不同程度的节流自救以应对危机,比如降薪、停薪留职等等,弄得人心惶惶。

公司难,员工也难;公司要生存,员工也要生存。绝大多数人都是靠着每月到手的工资过日子的,降薪对他们而言是极大的打击。

不是不愿共克时艰,而是实在有心无力啊。

有位朋友小李也因为这事儿唉声叹气,他2013年就去了广州打拼,去年年底如愿按揭买了房安了家。

今年回老家前,他早早买好了返程的票,等着按时复工,谁料想疫情突然爆发,一切计划瞬间被打乱了。

2月初公司宣布,薪水按照50%发放直到疫情结束。

可是家里上有老下有小,吃穿用度、房贷、信用卡欠款每月都离不开钱,这点工资根本无法支撑正常生活的运转。

作为家里的顶梁柱,压力可想而知。他跟我说,自己苦点没事,但是一想到家人也要跟着受委屈就心里难受。

其实成年人的世界,所有的焦虑和烦恼来源,绕来绕去逃不过一个“钱”字。过的好不好,怕不怕降薪裁员,最直接的体现就是,你有多少钱?

钱越多,就越有能力应对突发变故,陷入困境的可能性就越低,意味着抗风险的能力也越强。

说到底,钱才是成年人最大的底气。

从前生活风平浪静的时候,很多人要么奉行及时行乐原则,花呗白条能用多少用多少;要么月月还贷,无钱可存。

等意外真正来临时,才知道自己的抗风险能力如此之低,熬不过一场疫情,扛不住一次降薪,更抵挡不了一场疾病的侵袭。

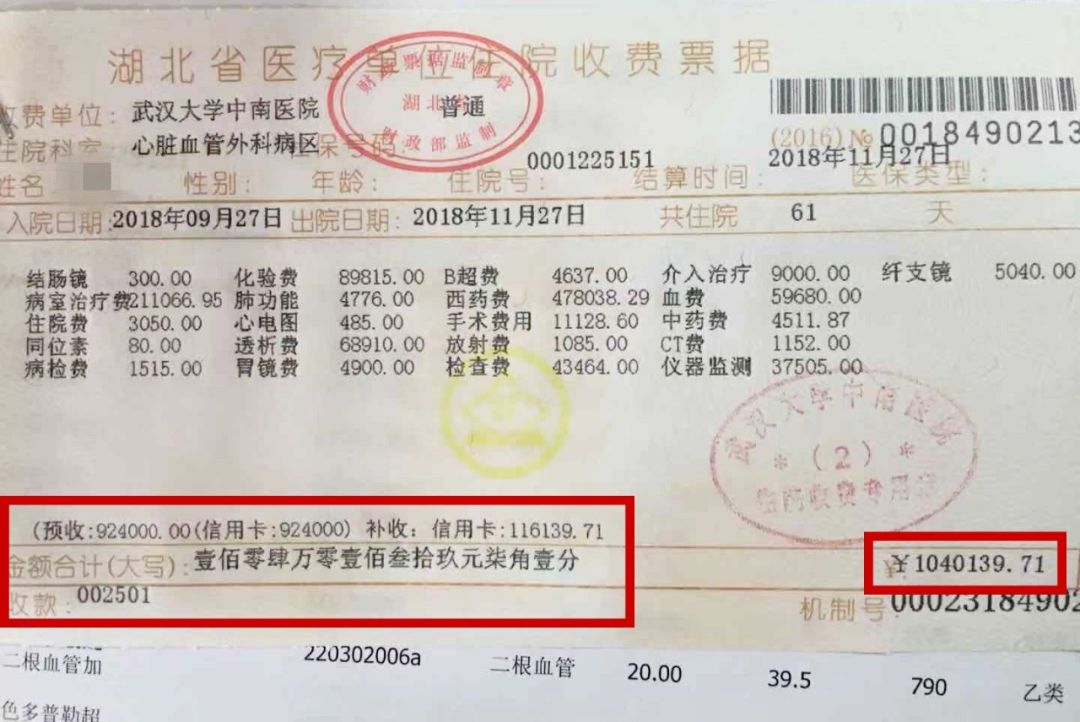

前段时间,一张住院61天,花费104万的收费票据在网上热传。

患者刘先生此前被确诊为急性心梗,右侧冠状动脉严重堵塞,病情危重,治疗过程需要使用大量先进设备,每天得花2万元。

除了这104万之外,还有一张63万元的票据,算下来从入院至今总治疗费已经接近170万元。

他们一家都是普通工薪阶层,为了治疗还借了不少外债,压力很大。

大家纷纷感慨:

一张住院收费单据,能击倒95%的家庭。

的确,不少人临终前用于治疗的花费金额超过一生的医疗费用。华大基因董事长汪健接受凤凰卫视采访时说到,“60%的人将60%的积蓄用于生命的最后28天”。

拿最常见的癌症来说,治疗包括检查、住院、手术、化疗等多项加起来就高达几十万。

在这样的花销下,有几个家庭能不喊穷呢?

想想我们的朋友圈,划过了多少条众筹信息,他们原本也是生活美满的家庭,却被不幸砸中,从此陷入阴霾。

患病之后,家庭的生活金、孩子的教育金、父母的养老金,全都得用作治疗费用,甚至远远不够。当下已经捉襟见肘,以后的日子该怎么过呢?

年轻时觉得谈钱庸俗,经历了很多才明白,拥有钱就拥有选择权。它能让你过更有品质的生活,给孩子更好的教育,父母生病时,可以选择更好的医院更有效的药物。

我们都是普通人,命运的安排,或许无力改变,但至少可以抱紧救生圈,保证自己不被潮水吞没。

与其陷入焦虑的情绪泥沼里,不如利用这段时间,反思一下自己在工作、生活、资金管理上的得失。

在这里认真给所有人提个醒,

加强保险配置意识,不要等灾难发生后才想起救命稻草。

每个人这辈子都会遇上疾病,是否受到影响,区别在于有没有提前做好准备。

在此第2次推荐大家信任的水星保

(原慧眼看保,金斧子集团旗下),

他们可以根据每个人的财务情况、保障需求,个性化1对1定制保障方案,真正做到“量体裁衣”。

经过他们的规划,

每年帮一个家庭省下5000元保费是常事,20年就是省下10万元。

水星保做的服务确实很到位,理财师优选的保险产品,吊打市面上大部分产品;给的风险管理建议,没有误导营销更没有强迫购买;整个服务过程严格谨慎,未来只要出险,也会提供理赔专业支持。

他们很爽快,这次

价值699元

的家庭保障规划方案,愿意

限时免费100个名额

给到大家体验。

真心希望有需求的读者都能去体验这服务,特别是现在这个阶段,

报名的用户都能获取专属家庭保障规划方案三份!

①

1.三份量身定制保障方案,自主选择最合适的家庭保障规划

2.财务风险分析——

全方位梳理

家庭财务状况,并提出规划建议;