【电新】

中游开工率恢复,首批目录亮相

●

核心观点

:

2017

年产销亮眼,2018年有望破百万台

2017

年我国新能源汽车产销为79.4万辆和77.7万辆,同比分别增长53.8%和53.3%,我们继续维持预测2018年销量100万辆。

2018

年首批目录亮相,技术升级可圈可点

工信部2月2日发布《新能源汽车推广应用推荐车型目录(2018年第1批)》共包括59户企业118个车型。相较于2017年第一批目录,本批目录车型技术参数经过一年时间提升迅速,反应行业自身技术进步以及补贴政策门槛拉动效果显著,纯电动乘用车与纯电动客车各项指标升级幅度显著。配套电池供应商中高能量密度客车及续驶里程250km以上乘用车领域仍然以CATL一家独大。

中游价格跟踪:一月开工率开始爬升

动力电池:

由于2017年部分供货协议仍在执行,主流电池组售价仍然保持在1.5-1.6元/Wh。

正极材料:

随上游涨价NCM523动力型三元材料主流报价上调1.5-2万元/吨至22.5-23万元/吨。

隔膜:

近期主流电池厂招标湿法隔膜价格有所松动,目前执行湿法基膜12μ价格4.2-4.6元/平,干法隔膜年初调价后达2-2.5元/平,性价比优势开始体现。

电解液:

一季度部分电池厂开始招标,价格环比仍有下降,国内普遍报价3.8-5.2万元/吨。

负极材料:

价格维稳,中端普遍报价4.8-5.8万元/吨。

投资建议:

目前建议关注上游资源的钴、锂;预计运营里程考核放松和缓冲期政策利好客车,建议关注客车相关标的;关注中游制造业2018年经营边际改善。

● 风险提示:

2018年新版补贴政策出台延后;一季度产销数据不及预期。

本摘要选自广发证券发展研究中心研究报告:

《中游开工率恢复,首批目录亮相》

对外发布时间:2018年02月08日

报告作者:

陈子坤 分析师执业证书编号:S0260513080001

华鹏伟 分析师执业证书编号:S0260517030001

王理廷 分析师执业证书编号:S0260516040001

【社服】

关注旅游、教育:酒店、出境游数据向好,建议关注龙头标的

●

核心观点:

旅游行业观点:免税、酒店、出境游景气向上,建议继续关注白马标的

12

月和1月旅游板块上涨明显,我们继续看好板块后期表现:1)龙头公司维持高景气;2)2、3月行业有望受益于春节效应,板块历来相对收益明显;3)中长期,龙头公司规

模效应有望继续显现,高景气有望持续,盈利和估值均有望得到提升。

酒店方面:

行业高景气延续,看好18年龙头量价齐升释放业绩。

景区方面:

景区标的估值持续消化,18年有望迎来估值修复。

出境游方面:

二三线城市需求释放,出境游行业向好趋势确立。

教育行业观点:各地民促法细则陆续落地,龙头公司有望受益

17

年9月1日新修订的《民办教育促进法》正式实施,此后已有浙江、安徽、湖北、辽宁、天津、上海、安徽、内蒙等区域相继落地民促法实施细则,2月1月商务部发言人还表示,未来商务部将推进在金融、教育、文化、医疗等领域的有序开放。预计2018年各地民促法配套细则有望继续陆续出台,营利性民办教育的资产证券化进程有望加速推进,龙头公司更加受益。

●

风险提示:

1

)宏观经济波动对旅游行业影响较大,经济下行或将影响行业整体需求。2)天气、突发事件等因素影响国内和出境旅游人数增长。3)教育行业受政策面影响较大,民促法细则落地进度低于预期。

本摘要选自广发证券发展研究中心研究报告:

《关注旅游、教育:酒店、出境游数据向好,建议关注龙头标的》

对外发布时间:2018年02月08日

报告作者:

安 鹏 分析师执业证书编号:S0260512030008

沈 涛 分析师执业证书编号:S0260512030003

【海外】

18年煤改气规划符合预期,美国201法案落地好于预期

●

核心观点

:

天然气:17年天然气消费增长15%,18年煤改气规划符合预期

2017

年天然气消费量2373亿立方米,同比增长15.3%,恢复较高速增长。2017 年全国共完成煤改气、煤改电578万户,其中仅京津冀及周边地区28个城市完成394万户。2018年预计完成煤改气(电)400万户,加快淘汰10蒸吨以下燃煤小锅炉,全面启动城市建成区35蒸吨以下燃煤锅炉淘汰工作。我们认为今年气荒现象不改天然气消费中长期景气度提升。

新能源:17年弃风限电显著改善,光伏201法案落地、好于预期

2017

年全年弃风率12%,同比下降5.2个百分点;全年新增装机增速缓慢回升,同比增长4.2%,我们认为未来三年风电装机基本和17年持平。美国光伏201法案落地,特朗普总统最终批准的“201”关税税率要远远好于之前Suniva公司提出的诉求和ITC提出的其他方案,好于之前市场预期。

环保:PPP四季度增量收缩,生态环保项目仍是重点

全国PPP综合信息平台项目库第9期季报出炉,PPP管理库四季度环比净增项目359个,增量明显收缩,整体落地率达38.2%,国家示范项目落地率提升至85.7%,第四批PPP示范项目已评审完毕,预计近期公布。项目库行业集中度高,生态环保项目落地较快。可行性缺口补助类项目投资额超50%。我们对PPP业务持相对谨慎态度。

●

风险提示

:

天然气:“煤改气”实施不及预期,政策管控风险,油价下跌,天然气供应不足;风电:补贴问题加剧,弃风限电未能持续改善,电价下降;光伏:光伏装机不及预期,建设成本下降不及预期,技术路线风险;环保:项目进度不及预期,竞争加剧导致回报率下降。

本摘要选自广发证券发展研究中心研究

报告:《18年煤改气规划符合预期,美国201法案落地好于预期》

对外发布时间:2018年02月07日

报告作者:

韩 玲 分析师执业证书编号:S0260511030002

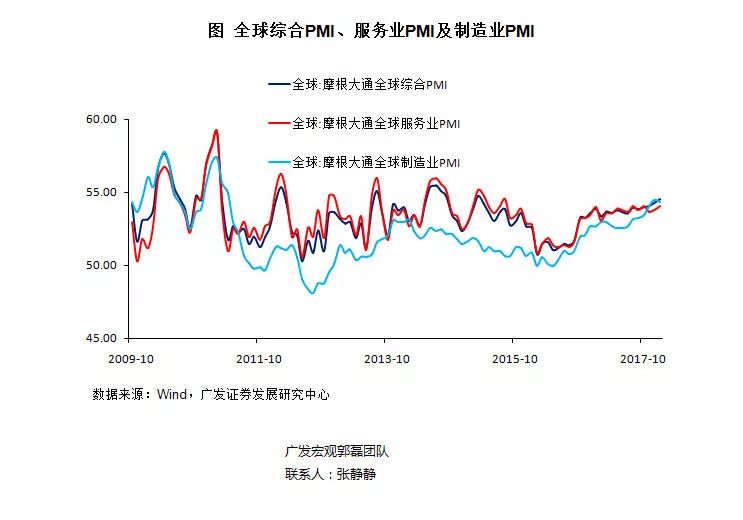

【宏观每日一图】

全球经济景气度

2018

年1月全球综合PMI为54.6、服务业PMI为54.1、制造业PMI为54.4;2011-2017年上述指标均值分别为53.2、53.5及51.7。

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!